Last updated: 15 ก.ค. 2568 | 3556 จำนวนผู้เข้าชม |

"ผู้ทำบัญชี" และ "ผู้สอบบัญชี" แตกต่างกันอย่างไร?

"ผู้ทำบัญชี" คือผู้ที่ให้คำแนะนำเกี่ยวกับเรื่องการเงินและการวางแผนยื่นภาษี มีหน้าที่ในการรวบรวม จัดทำบัญชี และตรวจสอบข้อมูลทางการเงินของบุคคลหรือองค์กร เพื่อช่วยให้ธุรกิจดำเนินงานได้อย่างมีประสิทธิภาพ

ในขณะที่ "ผู้สอบบัญชี" คือ ผู้ที่ต้องได้รับอนุญาตจากสภาวิชาชีพบัญชี มีหน้าที่ตรวจสอบและหาหลักฐานเพื่อพิสูจน์ความถูกต้องของข้อมูลทางการเงินที่จัดทำโดยผู้ทำบัญชี

เพื่อให้มั่นใจว่าเป็นไปตามมาตรฐานและกฎระเบียบที่เกี่ยวข้อง

ผู้ทำบัญชี คือใคร?

การจะเป็นผู้ทำบัญชีได้นั้น จะต้องขึ้นทะเบียนเป็นผู้ทำบัญชีกับสภาวิชาชีพบัญชี และแจ้งรายละเอียดการขึ้นทะเบียนผู้ทำบัญชีกับกรมพัฒนาธุรกิจการค้าให้เรียบร้อย ผู้ทำบัญชีควรเป็นคนที่มีความละเอียดรอบคอบค่อนข้างสูง เนื่องจากหน้าที่หลักคือการจดบันทึกบัญชี และเป็นการลงบันทึกรายการทางการเงินประจำวันให้ถูกต้อง โดยอาจจะมีการใช้ซอฟต์แวร์บางชนิดในการช่วยเหลือด้านการเก็บข้อมูล นอกจากนี้ ผู้ทำบัญชียังต้องจัดกลุ่มและสรุปข้อมูลทางการเงินสำหรับทำรายงานด้วย ดังนั้นจึงควรมีทักษะด้านการคำนวณและวิเคราะห์ด้วยเช่นกัน

หน้าที่และความรับผิดชอบของผู้ทำบัญชี

ผู้สอบบัญชีคือใคร?

ผู้สอบบัญชีมีหน้าที่ตรวจสอบงบการเงินของกิจการให้เป็นไปตามมาตรฐานทางการเงิน โดยผู้สอบบัญชี 1 คนจะไม่ได้เป็นผู้ตรวจสอบบัญชีทุกประเภท แต่จะมีการแบ่งประเภทผู้สอบบัญชีออกเป็น 4 ประเภทตามลักษณะหน้าที่การทำงาน คือ ผู้สอบบัญชีภาษีอากร, ผู้สอบบัญชีรับอนุญาต, ผู้สอบบัญชีตลาดทุน และผู้ตรวจสอบภายใน นอกจากนี้ยังมีผู้สอบบัญชีที่ปฏิบัติหน้าที่ในส่วนราชการอิสระอีกเช่นกัน แต่ในที่นี้จะขอพูดถึงแค่ผู้สอบบัญชี 4 ประเภทตามที่กล่าวมาเท่านั้น

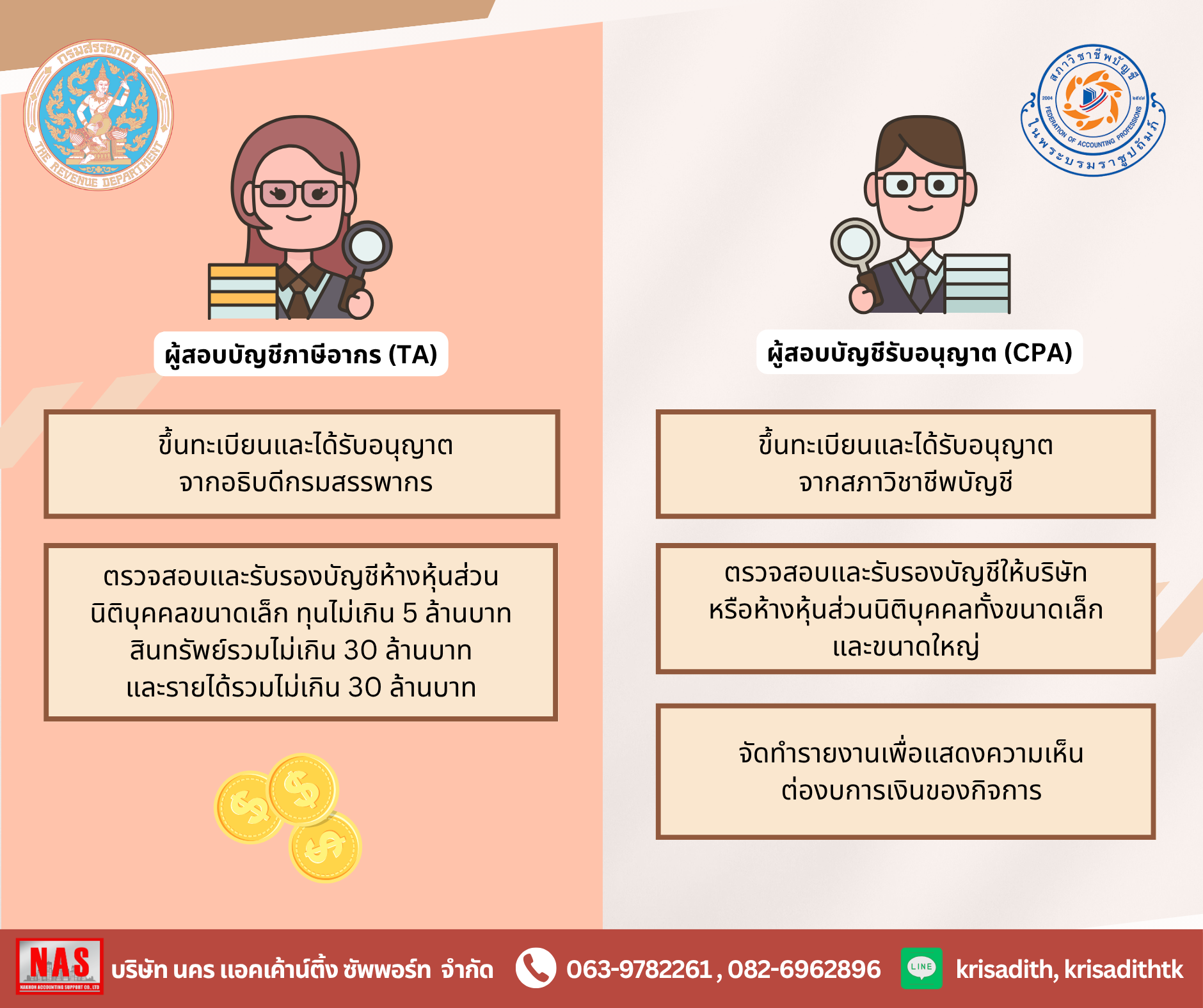

1. ผู้สอบบัญชีภาษีอากร (TA: Tax auditor)

ผู้สอบบัญชีภาษีอากร จะต้องเป็นบุคคลที่ขึ้นทะเบียนและได้รับใบอนุญาตเป็นผู้สอบบัญชีภาษีอากรจากอธิบดีกรมสรรพากร โดยต้องเป็นผู้ที่มีความสามารถทางการบัญชี และภาษีอากร สามารถทำหน้าที่เป็นที่ปรึกษาภาษีอากรได้ โดยผู้สอบบัญชีภาษีอากรสามารถตรวจสอบและรับรองบัญชีเฉพาะห้างหุ้นส่วนนิติบุคคลขนาดเล็ก (ทุนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาท) ซึ่งการมีผู้สอบบัญชีภาษีอากรจะช่วยให้ผู้ประกอบการเสียภาษีได้ถูกต้องและเหมาะสมมากขึ้น

2. ผู้สอบบัญชีรับอนุญาต (CPA: Certified Public Accountant)

ผู้สอบบัญชีรับอนุญาตเป็นบุคคลที่ต้องขึ้นทะเบียนและได้รับใบอนุญาตเป็นผู้สอบบัญชีรับอนุญาตจากสภาวิชาชีพบัญชี ทำหน้าที่ตรวจสอบบัญชี และแสดงความเห็นไว้ในรายงานการสอบบัญชี โดยมีอำนาจสามารถตรวจสอบ และรับรองบัญชีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ตามมาตรา 39 แห่งประมวลรัษฎากร กล่าวคือ สามารถรับรองได้ทุกประเภทนิติบุคคล ยกเว้นงบการเงินที่ต้องใช้ผู้สอบบัญชีที่ได้รับความเห็นชอบจาก กลต. ซึ่งสามารถรับรองได้แค่งบการเงินเท่านั้น

ผู้สอบบัญชีรับอนุญาตทั่วไปจะปฏิบัติงานตามที่สภาวิชาชีพบัญชีกำหนดสำหรับการตรวจสอบ มีอำนาจในการรับรองบัญชีบริษัท รวมถึงจัดทำรายงานของผู้สอบบัญชีรับอนุญาตสำหรับการตรวจสอบบริษัท ห้างหุ้นส่วนนิติบุคคลขนาดใหญ่ และห้างหุ้นส่วนนิติบุคคลขนาดเล็ก

3. ผู้สอบบัญชีตลาดทุน (List of Auditors Approved by the office of SEC)

ผู้สอบบัญชีตลาดทุนเป็นผู้ที่ได้รับอนุญาตความเห็นชอบจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (List of Auditors Approved by the office of SEC) หรือกลต. โดยบริษัทที่อยู่ในตลาดทุน หรือบริษัทที่ขอยื่นเข้าจดทะเบียนในตลาดทุน (IPO) ที่ตลาดทุนคือศูนย์กลางมีการออกสินค้าเป็นหลักทรัพย์ขายให้แก่ประชาชนเพื่อถือครองไว้และถือว่าเป็นพันธะสัญญาต่อกัน ซึ่งมีทั้งหุ้นสามัญ หุ้นกู้ พันธบัตร กองทุนรวมต่างๆ งบการเงินของกองทุนสำรองเลี้ยงชีพ (ยกเว้นกองทุนที่มีสมาชิกไม่เกิน 100 คน และมีมูลค่าทรัพย์สินสุทธิไม่เกิน 100 ล้านบาท ซึ่งพิจารณา ณ วันสิ้นเดือนก่อนวันที่แต่งตั้งผู้สอบบัญชี และผู้สอบบัญชีนั้น (CPA) ต้องได้รับความเห็นชอบจากที่ประชุมสมาชิกให้ใช้ผู้สอบบัญชีทั่วไปได้)

4. ผู้ตรวจสอบภายใน (Internal Auditors) หรือ IA

ผู้ตรวจสอบภายในเป็นบุคคลที่ฝ่ายบริหารขององค์กรแต่งตั้งขึ้นโดยอาจเป็นพนักงานในหน่วยงานหรือบุคคลภายนอกเพื่อทำหน้าที่ปฏิบัติงานตรวจสอบก็ได้ เน้นให้ความสำคัญกับการตรวจสอบการดำเนินงาน การปฏิบัติตามกฎระเบียบ สำหรับผู้ตรวจสอบภายในควรมีความเป็นอิสระจากหน่วยงานที่ไปตรวจสอบเพื่อรายงานผลที่ถูกต้องตรงไปตรงมา และก่อให้เกิดการแก้ไขที่เป็นประโยชน์ต่อการทำงาน

ธุรกิจจะโตไวถ้าคุณใส่ใจตรวจสอบบัญชีเป็นประจำ

จุดประสงค์หลักของการตรวจสอบบัญชีนอกจากการทำตามที่กฎหมายกำหนดแล้ว การตรวจสอบบัญชียังเป็นการสร้างความเชื่อมั่นในงบการเงินของบริษัทให้กับผู้เกี่ยวข้องต่างๆ ไม่ว่าจะเป็นลูกค้าของบริษัทหรือผู้ถือหุ้น เพื่อให้ผู้เกี่ยวข้องสามารถนำงบการเงินที่ผ่านการตรวจสอบแล้วไปใช้ได้อย่างมั่นใจ อีกทั้งสามารถช่วยวางแผนการลงทุนหรือปรับเปลี่ยนกลยุทธ์ทางการตลาดได้อีกด้วย

เอกสารที่จะต้องส่งให้กรมสรรพากรไม่ควรมีข้อผิดพลาด

การส่งรายงานทางการเงินให้กรมสรรพากรนั้น กิจการต้องมั่นใจว่าข้อมูลต่าง ๆ ได้ทำการตรวจสอบว่าถูกต้องสมบูรณ์ที่สุด โดยผู้สอบบัญชีจะเป็นคนเก็บรายละเอียดข้อมูลต่าง ๆ มาพิจารณาว่าผ่านกฎเกณฑ์หรือไม่ หากผ่านก็จะทำการเซ็นรับรองว่าข้อมูลต่าง ๆ นั้นถูกรับรองเป็นที่เรียบร้อย แต่ถ้าไม่ผ่านก็จะส่งรายงานเอกสารกลับมาให้แก้ไข ก่อนที่จะส่งเรื่องไปยังกรมสรรพากร เพิ่มความมั่นใจว่าจะไม่มีปัญหาการโดนตรวจสอบบัญชีย้อนหลังอย่างแน่นอน

ทั้งสองอาชีพอาจมีหน้าที่ที่ต้องรับผิดชอบแตกต่างกัน แต่ก็มีบทบาทและความสำคัญกับการดำเนินธุรกิจทั้งคู่ เพราะถือว่าเป็นผู้ที่สร้างความน่าเชื่อถือและความโปร่งใสให้กับข้อมูลทางการเงินของแต่ละกิจการนั่นเอง

ที่มา :

หรือ ค่านิยม คืออะไร?")