Last updated: 15 ธ.ค. 2568 | 1377 จำนวนผู้เข้าชม |

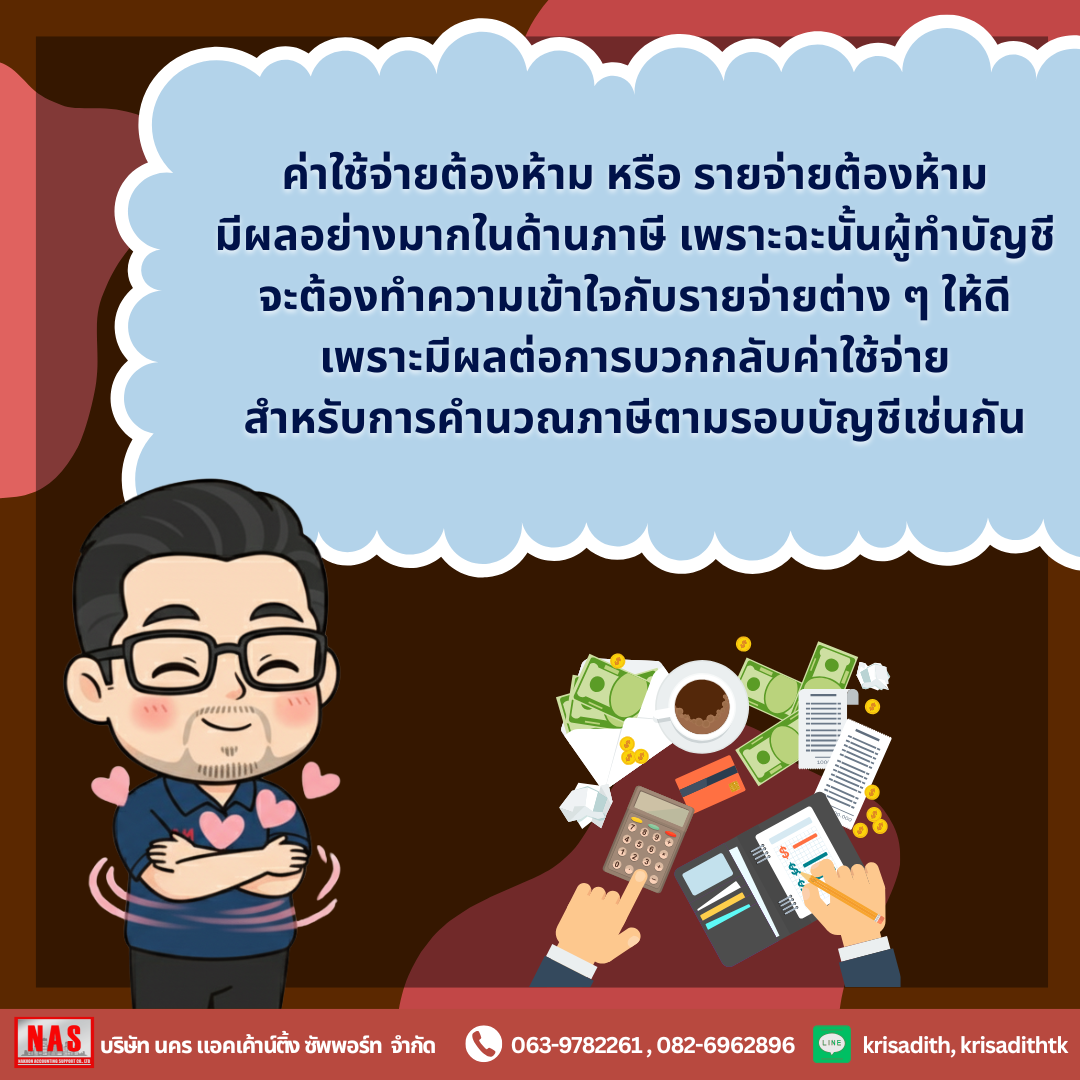

ในการบันทึกบัญชีเพื่อใช้ประกอบการยื่นภาษี “ค่าใช้จ่ายต้องห้าม” หรือ “รายจ่ายต้องห้าม” นับว่ามีผลกระทบต่อการจ่ายภาษีเงินได้นิติบุคคลทั้งทางตรงและทางอ้อม เพราะค่าใช้จ่ายบางอย่างก็ถือเป็นค่าใช้จ่ายต้องห้ามทางภาษี และส่งผลกระทบต่อกำไรทางภาษีอย่างชัดเจน ดังนั้น เราจะพาคุณมาทำความเข้าใจกับค่าใช้จ่ายต้องห้ามให้มากขึ้น ว่าค่าใช้จ่ายดังกล่าวนี้คืออะไร แล้วมีอะไรบ้าง ที่ถือเป็นรายจ่ายต้องห้ามทางภาษี

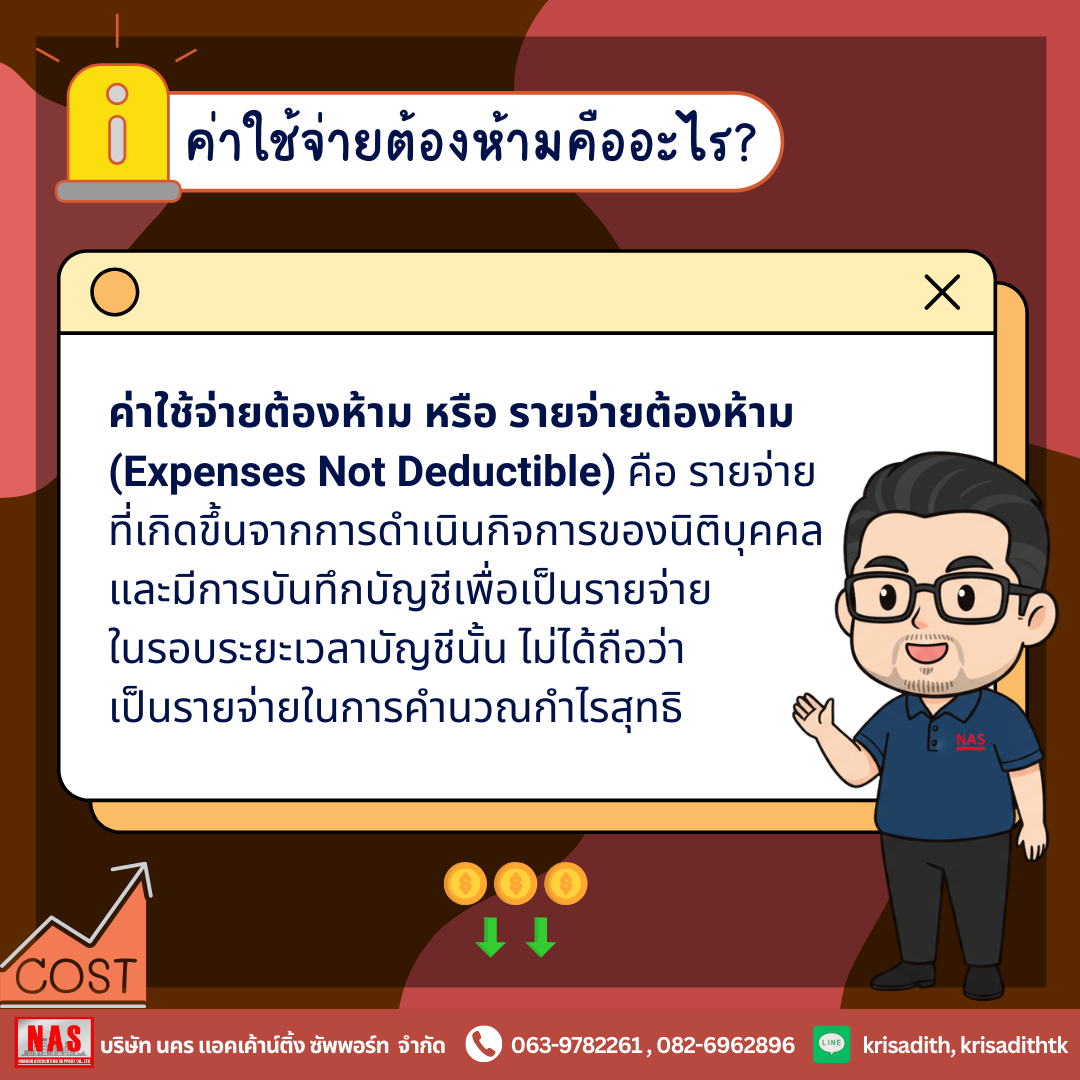

ค่าใช้จ่ายต้องห้าม คืออะไร?

“ค่าใช้จ่ายต้องห้าม” เรียกอีกอย่างหนึ่งว่า “รายจ่ายต้องห้าม” (Expenses Not Deductible) คือ รายจ่ายที่เกิดขึ้นจากการดำเนินกิจการของนิติบุคคล และมีการบันทึกบัญชีเพื่อเป็นรายจ่ายในรอบระยะเวลาบัญชีที่เกิดรายการ แต่ในทางภาษีนั้นไม่ได้ถือว่าเป็นรายจ่ายในการคำนวณกำไรสุทธิ

โดยตามประกาศของกรมสรรพากรได้ระบุเงื่อนไขการคำนวณกำไรสุทธิตามมาตรา 65 ตรี ถึงขอบเขตรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเอาไว้ตามประมวลรัษฎากร ว่ามีรายการไหนบ้างที่ถือว่าเป็นรายจ่ายต้องห้าม

ค่าใช้จ่ายต้องห้ามมีอะไรบ้าง?

รายจ่ายต้องห้าม ตามมาตรา 65 ตรี ได้กำหนดประเภทของค่าใช้จ่ายต่าง ๆ เอาไว้หลายแบบ โดยเราจะยกมาเฉพาะ 8 กลุ่มหลัก ๆ ที่พบเห็นได้บ่อย ดังนี้

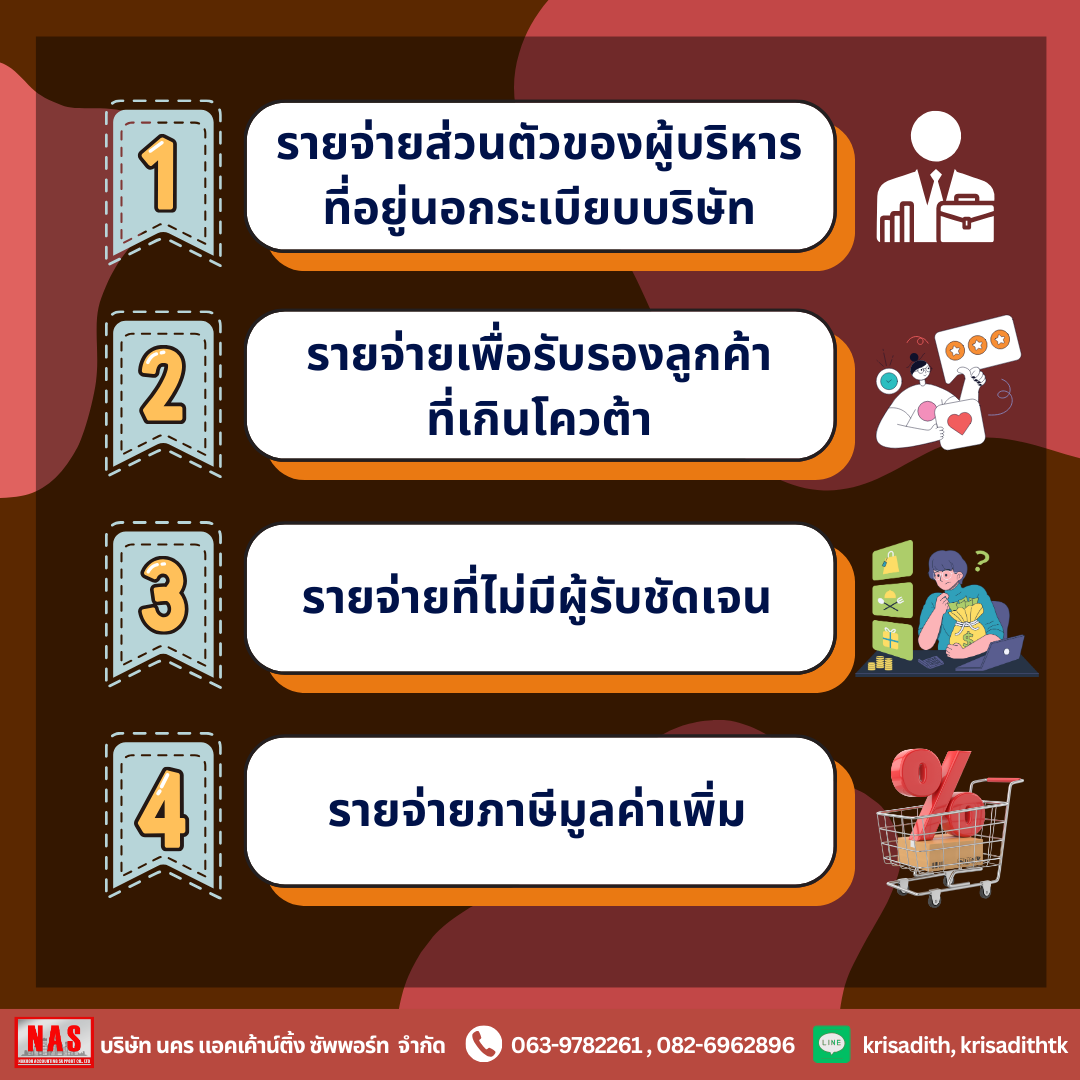

1. รายจ่ายส่วนตัวของผู้บริหาร ที่อยู่นอกระเบียบบริษัท

ไม่ว่าจะเป็นค่าน้ำมัน เงินที่ให้โดยเสน่หา หรือแม้แต่การทำบุญ ฯลฯ เพราะรายจ่ายในลักษณะนี้จะไม่มีระเบียบชัดเจน ไม่สามารถนำไปหักภาษีได้ เว้นแต่ว่าการกุศลนั้นจะเป็นการทำเพื่อกุศลสาธารณะ หรือเพื่อประโยชน์ของสาธารณะชนทั่ว ๆ ไป โดยไม่จำกัดหรือระบุอย่างเจาะจงว่าเป็นใคร ซึ่งเราจะเห็นได้บ่อยครั้งจากข่าวการทำบุญหรือบริจาคเงินเป็นกุศลในโอกาสต่าง ๆ ของบริษัทในเมืองไทย

2. รายจ่ายเพื่อรับรองลูกค้าที่เกินโควตา

โดยปกติแล้วค่ารับรองจะมีหลักเกณฑ์กำหนดอย่างชัดเจน ว่ากรณีไหนบ้างที่สามารถนำไปคำนวณเป็นค่าใช้จ่ายได้ ซึ่งตามเกณฑ์แล้วจะต้องเป็นไปตามธรรมเนียมทางประเพณีทางธุรกิจทั่วไป หรือเป็นค่าใช้จ่ายที่เกี่ยวเนื่องกับการรับรองโดยตรง รวมถึงเป็นค่าสิ่งของแก่บุคคล (ไม่เกินคนละ 2,000 บาท) ซึ่งสามารถนำไปเป็นรายจ่ายได้ แต่ต้องไม่เกิน 0.3% สูงสุด 10 ล้านบาท (ต้องมีหลักฐานประกอบอย่างชัดเจน ไม่เช่นนั้นอาจจะถูกจัดว่าอยู่ในกลุ่มค่าใช้จ่ายต้องห้ามได้)

3. รายจ่ายที่ไม่มีผู้รับอย่างชัดเจน

เป็นรายจ่ายที่ไม่มีหลักฐานชัดเจนว่าเป็นการจ่ายเงินให้ใคร ซึ่งมักจะพบในกลุ่มธุรกิจ SMEs หรือผู้ประกอบการรายย่อย ที่บางครั้งก็จะมีค่าใช้จ่ายเบ็ดเตล็ดเล็ก ๆ น้อย ๆ ในองค์กร ซึ่งหากไม่มีหลักฐานทางการเงิน เช่น ใบเสร็จรับเงิน ก็จะไม่สามารถนำไปหักภาษีได้นั่นเอง

4. รายจ่ายภาษีมูลค่าเพิ่ม

การจ่ายสินค้าหรือบริการที่มี VAT 7% ที่บริษัทจะไม่สามารถเอาส่วนที่เป็นภาษีมูลค่าเพิ่ม ไปคิดเป็น “รายจ่าย” เมื่อต้องเสียภาษีเงินได้นิติบุคคล ซึ่งรวมไปถึงภาษีมูลค่าเพิ่มที่ชำระหรือพึงชำระ และภาษีซื้อของบริษัทด้วยเช่นกัน ยกเว้นภาษีซื้อที่เกิดขึ้นนั้นเป็นค่ารับรอง หรือเป็นภาษีซื้อจากการเช่า/เช่าซื้อ หรือโอนรถยนต์นั่ง รวมถึงภาษีซื้อตามใบกำกับภาษี เป็นต้น

5. รายจ่ายให้กับบริษัทแม่ หรือบริษัทลูก

ไม่ว่าจะเป็นรายจ่ายที่จ่ายให้กับบริษัทแม่หรือบริษัทลูก ในทางภาษีนั้นจะถือว่าเป็นบริษัทเดียวกัน การซื้อสินค้าหรือบริการจากอีกบริษัทก็ยังคงเป็นเงินไหลเวียนในบริษัทเช่นเดิม จึงไม่นับว่าเป็นรายจ่ายทางภาษี

6. รายจ่ายค่าอสังหาริมทรัพย์ที่ลดลง

หลายบริษัทมักจะมีทรัพย์สินที่มาในรูปแบบของอสังหาริมทรัพย์ ซึ่งโดยปกติแล้วจะต้องมีการประเมินมูลค่าของทรัพย์สินนั้น ๆ อยู่เสมอ แต่ในแง่ของภาษีไม่ว่าจะมีมูลค่าเพิ่มหรือลดลง ก็จะยังถือว่าไม่ใช่รายจ่ายทางภาษี เพราะในปัจจุบันไม่มีการประเมินมูลค่าด้วยหลักการทางภาษีนั่นเอง

7. รายจ่ายทรัพยากรธรรมชาติที่เสียไป

หากธุรกิจใดก็ตามที่ดำเนินธุรกิจที่มีทรัพยากรธรรมชาติที่เกี่ยวข้อง ในทางภาษีนั้นจะไม่สามารถนำมาคิดเป็นรายจ่ายทางภาษีได้ เพราะว่าไม่มีเกณฑ์ที่ชัดเจนในการประเมินมูลค่าของทรัพยากรธรรมชาติที่สูญเสียไป (คล้ายกันกับอสังหาริมทรัพย์) แต่ในแง่ของธุรกิจก็ยังคงต้องบันทึกบัญชีค่าใช้จ่ายดังกล่าวเช่นเดิม

8. รายจ่ายค่าปรับ

อีกหนึ่งค่าใช้จ่ายที่สำคัญมากของธุรกิจก็คือ รายจ่ายค่าปรับ ที่ไม่สามารถนำมาคิดเป็นรายจ่ายทางภาษีได้เช่นกัน โดยค่าปรับดังกล่าวสามารถครอบคลุมได้หลายแบบ เช่น บริษัทที่ทำผิดกฎหมายแล้วต้องเสียค่าปรับ ในส่วนนี้จะยังคงอยู่ในขั้นตอนของการบันทึกบัญชีเช่นเดิม แต่จะไม่ถือว่าเป็นรายจ่ายทางภาษี เพราะสรรพากรมองว่าธุรกิจทำผิดกฎหมายเอง แล้วก็ได้รับการลงโทษโดยทางภาครัฐ จะนำมาเป็นรายจ่ายทางภาษีไม่ได้

นอกจาก 8 กลุ่มดังกล่าวที่ถือว่าเป็นรายจ่ายต้องห้ามแล้ว ก็ยังมีรายละเอียดอื่น ๆ ที่ถูกจัดว่าเป็นรายจ่ายต้องห้ามทางภาษีเช่นกัน อาทิ เงินสำรอง, รายจ่ายที่กำหนดขึ้นมาแต่ไม่มีการจ่ายจริง, เงินที่จ่ายเข้ากองทุนต่าง ๆ (ยกเว้นการสมทบเงินเข้ากองทุนสำรองเลี้ยงชีพ), ดอกเบี้ยที่คิดให้สำหรับเงินทุนหรือเงินสำรอง, รายจ่ายที่ไม่ใช่รายจ่ายเพื่อกิจการในประเทศไทย, การจ่ายเงินที่ไม่ใช่การจ่ายเพื่อหากำไรให้กับบริษัท ฯลฯ

ที่มา : https://url.in.th/QBCyZ

--------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

16 มี.ค. 2569

6 มี.ค. 2569

13 ก.พ. 2569