Last updated: 11 ธ.ค. 2562 | 2474 จำนวนผู้เข้าชม |

ภาษีที่ดินและสิ่งปลูกสร้าง

ภาษีที่ดินและสิ่งปลูกสร้าง หรือที่เรียกกันย่อๆ ว่า “ภาษีที่ดินฯ” เป็นภาษีที่จัดเก็บเป็นรายปีตามมูลค่าที่ดินและสิ่งปลูกสร้าง (เช่น บ้าน อาคาร) ที่ครอบครอง โดยมีองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล, องค์กรบริหารส่วนตำบล (อบต.), กรุงเทพมหานคร, เมืองพัทยา เป็นหน่วยงานรับผิดชอบการจัดเก็บ เริ่มใช้บังคับตั้งแต่ 13 มีนาคม 2562 และจะเริ่มเก็บภาษีตั้งแต่ 1 มกราคม 25563 เป็นต้นไป โดยอัตราภาษีจะคำนวณตามประเภทการใช้ประโยชน์ ซึ่งอัตราสูงสุดที่เป็นไปได้อยู่ที่ปีละ 3% ของมูลค่าที่ดินและสิ่งปลูกสร้าง

ผู้ที่มีหน้าที่เสียภาษี

ผู้ที่มีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้าง คือ เจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ โดยจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้ ถ้าใครเป็นเจ้าของหรือครอบครองที่ดินหรือสิ่งปลูกสร้างอยู่ในวันที่ 1 มกราคมของปีไหน ก็ให้เป็นผู้มีหน้าที่เสียภาษีสำหรับปีนั้นไป

ถ้าเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างบนที่ดินนั้นเป็นคนละคนกัน ก็ให้เจ้าของที่ดินเสียเฉพาะส่วนของมูลค่าภาษีที่ดิน ส่วนเจ้าของสิ่งปลูกสร้างก็เสียภาษีเฉพาะส่วนของมูลค่าสิ่งปลูกสร้าง

ที่ดินหรือสิ่งปลูกสร้างที่ต้องเสียภาษี

โดยทั่วไป ที่ดินหรือสิ่งปลูกสร้าง (เช่น บ้าน อาคาร) จะต้องเสียภาษีโดยใช้มูลค่าทั้งหมดของที่ดินหรือสิ่งปลูกสร้างเป็นฐานในการคำนวณภาษี โดยแยกตามรายการดังนี้

1. ที่ดิน - ใช้ราคาประเมินทุนทรัพย์ที่ดิน

2. สิ่งปลูกสร้าง – ใช้ราคาประเมินทุนทรัพย์สิ่งปลูกสร้าง

3. สิ่งปลูกสร้างที่เป็นอาคารชุด (คอนโด) – ใช้ราคาประเมินทุนทรัพย์ห้องชุด

องค์กรปกครองส่วนท้องถิ่นจะเ)นผู้ประกาศราคาทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษีในแต่ละปี ณ สำนักงาน หรือที่ทำการขององค์กรปกครองส่วนท้องถิ่นก่อนวันที่ 1 กุมภาพันธ์ของปีนั้น ซึ่งราคาประเมินทุนทรัพย์นี้จะเป็นราคาเดียวกับราคาประเมินทุนทรัพย์ที่ดิน แต่ถ้าไม่มีราคาประเมินทุนทรัพย์ จะมีกฎหมายกระทรวงกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการคำนวณมูลค่าซึ่งยังขณะที่รอการประกาศอยู่

อนึ่ง ภาษีที่ดินและสิ่งปลูกสร้างจะคิดภาษีเฉพาะที่ดินและสิ่งปลูกสร้างเท่านั้น ไม่คิดจากทรัพย์สินอื่นๆ ยกตัวอย่างเช่น ถ้าเป็นโรงงานก็นำเฉพาะที่ดินและสิ่งปลูกสร้างมาคำนวณภาษีโดยไม่รวมเครื่องจักรหรืออุปกรณ์ต่างๆ

วิธีคำนวณภาษี

การคำนวณภาษีที่ดินและสิ่งปลูกสร้างจะใช้คำนวณแบบขั้นบันไดตามมูลค่าของฐานภาษีแต่ละขั้น โดยใช้สูตรเบื้องต้น คือ

มูลค่าที่ดินและสิ่งปลูกสร้าง - มูลค่าของฐานภาษีที่ได้รับการยกเว้น = มูลค่าของฐานภาษี

มูลค่าของฐานภาษี x อัตราภาษี = ค่าภาษีที่ดินและสิ่งปลูกสร้าง

อนึ่ง กรณีที่ดินหลายแปลงอาจมีอาณาเขติติดต่อกันและเป็นเจ้าของเดียวกัน ให้คำนวณมูลค่าที่ดินทั้งหมดรวมกันเป็นฐานภาษี

การหักมูลค่าของฐานภาษีที่ได้รับยกเว้น

การหักมูลค่าของฐานภาษีเป็นสิทธิประโยชน์เฉพาะบุคคลธรรมดาเท่านั้น ซึ่งจะได้รับเฉพาะกรณีต่อไปนี้เท่านั้น

1. ถ้าบุคคลธรรมดาเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ได้สิทธิหักมูลค่าฐานภาษีได้ 50 ล้านบาท

2. ถ้าบุคคลธรรมดาเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น ได้สิทธิหักมูลค่าฐานภาษีได้ 50 ล้านบาท

3. บุคคลธรรมดาที่เป็นเจ้าของเฉพาะสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น ได้สิทธิหักมูลค่าฐานภาษีได้ 10 ล้านบาท

วิธีเสียภาษี

ภาษีที่ดินและสิง่ปลูกสร้างใช้วิธีประเมินภาษีโดยองค์กรปกครองส่วนท้องถิ่นเป็นผู้ประเมินให้ และจะส่งแบบประเมินภาษีให้แก่ผู้เสียภาษีภายในเดือน กุมภาพันธ์ของแต่ละปี และต้องชำระภาษีภายใน 30 เมษายนของปีนั่น ซึ่งค่าภาษีหากเป็นเงินก้อน สามารถผ่อนชำระได้ตามที่กำหนดโดยกระทรวง (รอประกาศกฎกระทรวง)

แบบประเมินภาษีจะประกอบด้วย

1. รายการที่ดินหรือสิ่งปลูกสร้าง

2. ราคาประเนทุนทรัพย์

3. อัตราภาษี

4. จำนวนภาษีที่ต้องชำระ

สถานที่ชำระภาษี

- เทศบาล ชำระที่สำนักงานเทศบาล

- อบต. ชำระที่สำนักงานองค์การบริหารส่วนตำบล

- กทม. ชำระที่สำนักงานเขต

- เมืองพัทยา ชำระที่ศาลาว่าการเมืองพัทยา

อัตราภาษี

ที่ดินหรือสิ่งปลูกสร้างกำหนดอัตราภาษีจำแนกตามประเภทการใช้ประโยชน์และตัวผู้เสียภาษีทั้งนี้ อัตราภาษีจะใช้คำนวณแบบขั้นบันไดตามมูลค่าของฐานภาษีแต่ละขั้น

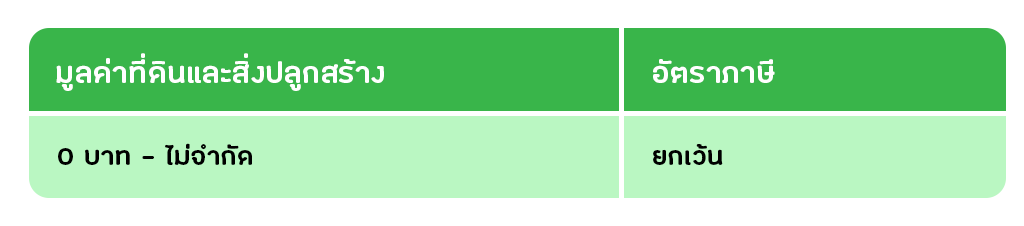

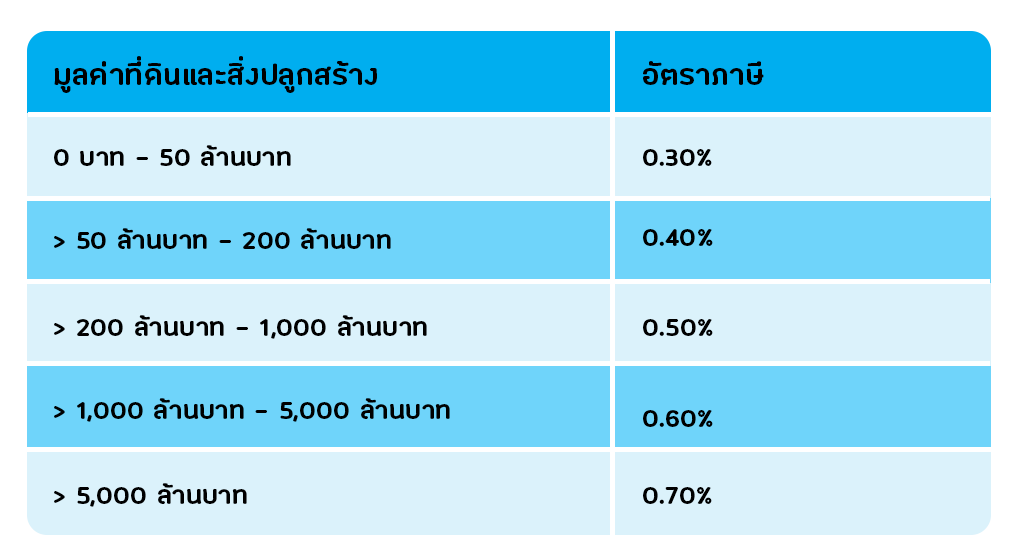

1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

การใช้ประโยชน์ในการประกอบเกษตรกรรม ต้องเป็นการทำนา ทำไร่ เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามหลักเกณฑ์ที่รัฐมนตรีว่าการกระทรวงการคลังและรัฐมนตรีว่าการกระทรวงมหาดไทยร่วมกันประกาศกำหนด ซึ่งอยู่ระหว่างรอประกาศอีกครั้ง โดยถ้าเป็นบุคคลธรรมดาต้องขึ้นทะเบียนเป็นเกษตรกรแล้ว ถ้าเป็นบริษัทต้องขึ้นทะเบียนว่าทำเกษตรกรรมแล้ว

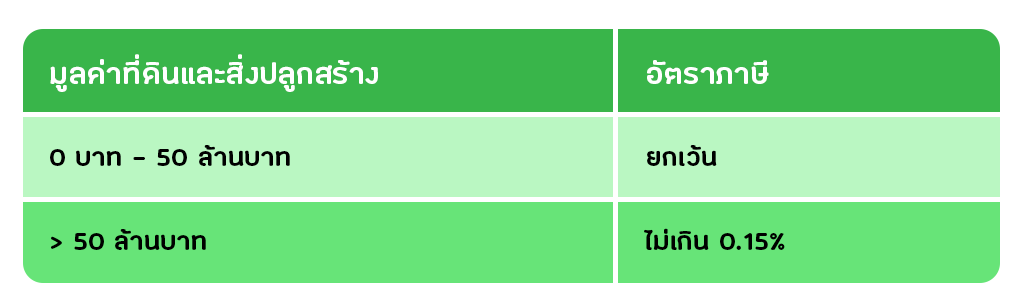

ก. บุคคลธรรมดาเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

- พ.ศ. 2563-2565

- พ.ศ. 2566 เป็นต้นไป

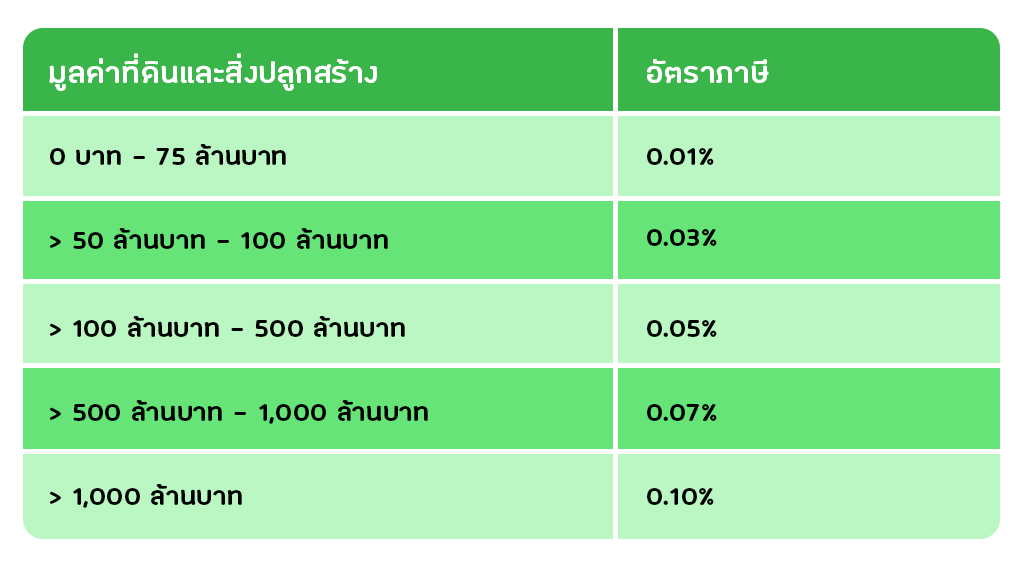

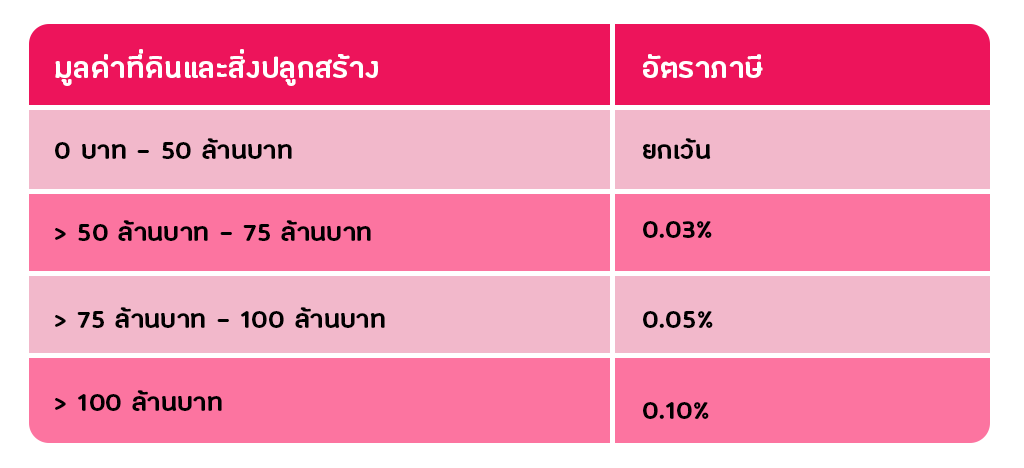

ข. กรณีอื่น

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

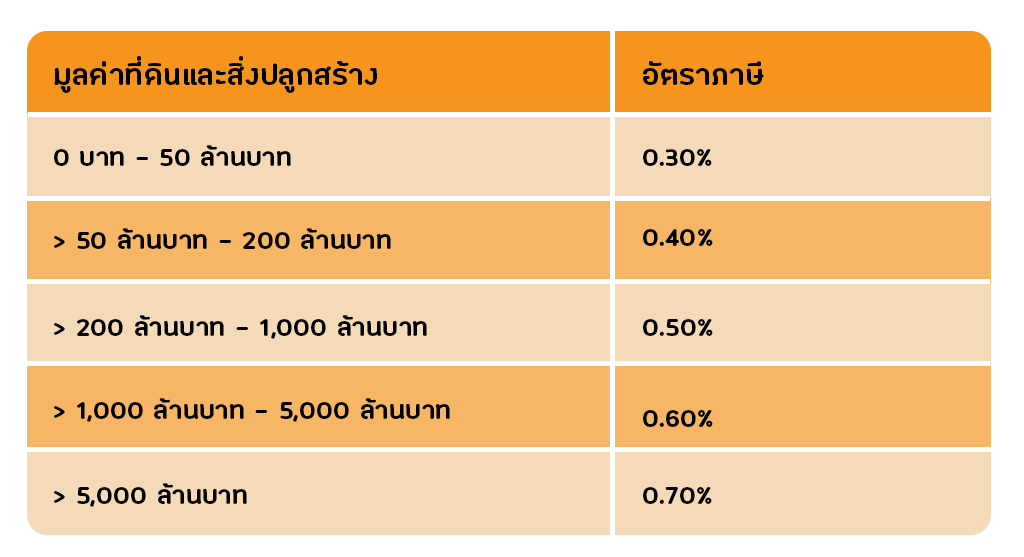

2. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย

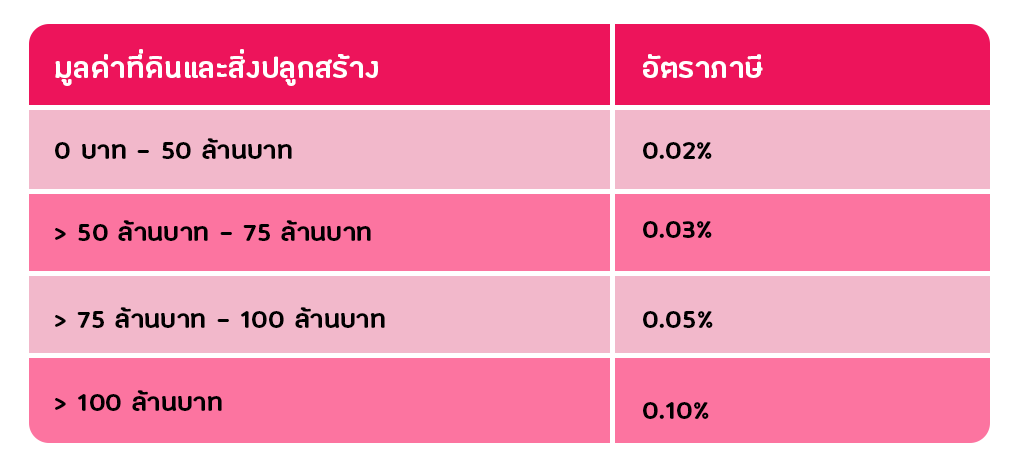

ก. บุคคลธรรมดาเป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น (บ้านหลัก)

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

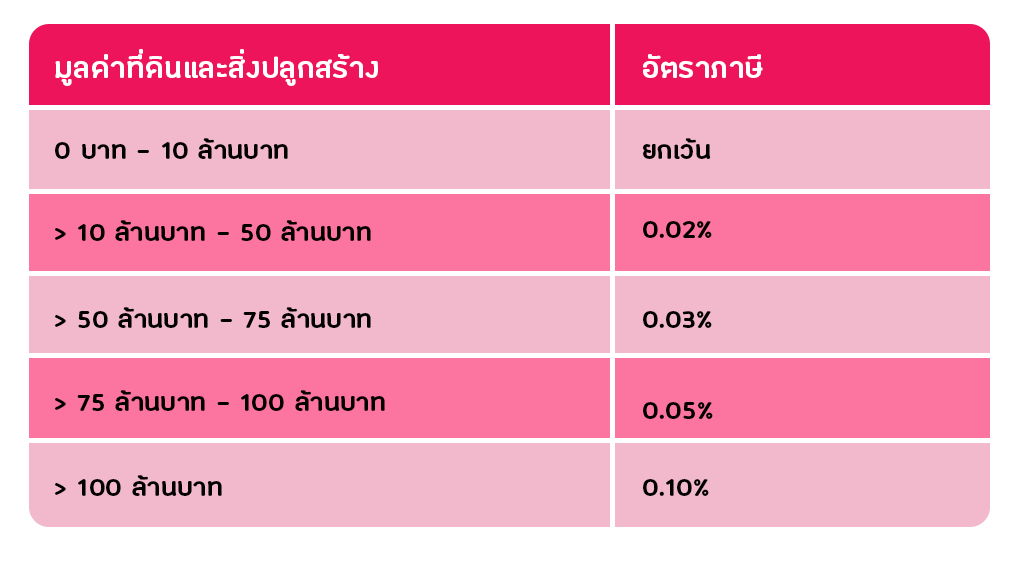

ข. บุคคลธรรมดาเป็นเจ้าของเฉพาะสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น (บ้านหลัก)

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

ค. กรณีอื่น เช่น บ้านหลังที่สอง (บ้านรอง)

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

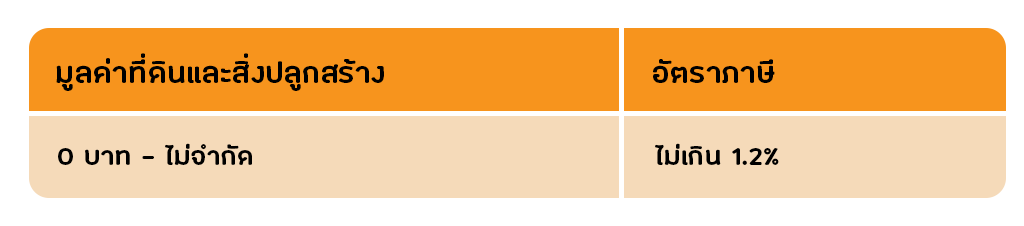

3. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น เช่น ใช้เชิงพาณิชย์

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

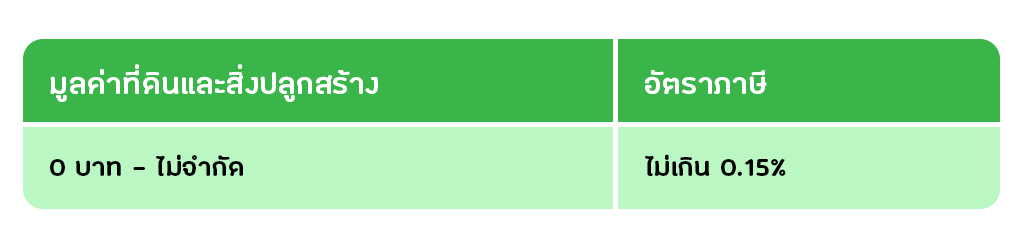

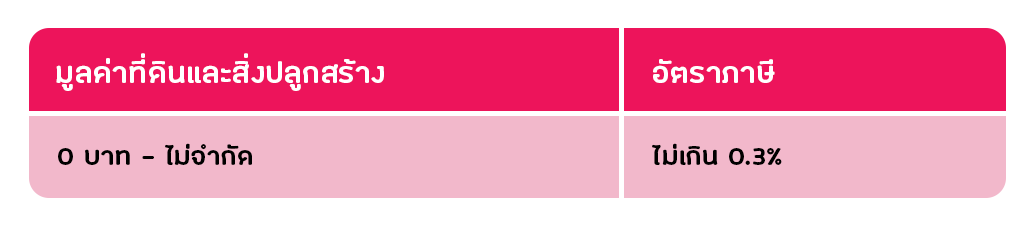

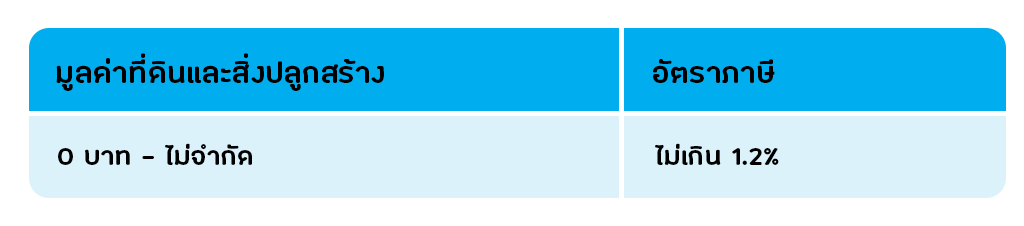

4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

- พ.ศ. 2563-2564

- พ.ศ. 2565 เป็นต้นไป

หมายเหตุ ถ้าทิ้งร้างว่างเปล่าเวลา 3 ปีติดต่อกัน อัตราภาษีจะเพิ่มขึ้นอีก 0.3% และจะขึ้นภาษีอีก 0.3% ในทุกๆ 3 ปี แต่กำหนดเพดานภาษีที่เสียรวมทั้งหมดสูงสุดไม่เกิน 3%

ที่ดินหรือสิ่งปลูกสร้างที่ได้รับยกเว้นภาษี

1. ทรัพย์สินส่วนสาธารณสมบัติของแผ่นดิน

2. ทรัพย์สินส่วนพระมหากษัตริย์ที่มิได้ใช้หาผลประโยชน์

3. ทรัพย์สินของรัฐหรือของหน่วยงานของรัฐที่ใช้ในกิจการของรัฐหรือของหน่วยงานของรัฐ หรือในกิจการสาธารณะ โดยมิได้ใช้หาผลประโยชน์

4. ทรัพย์สินที่เป็นที่ทำการขององค์การสหประชาชาติ ทบวงการชำนัญพิเศษขององค์การสหประชาชาติ หรือองค์การระหว่างประเทศอื่น ที่ประเทศไทยมีข้อผูกพันให้ยกเว้นภาษีตามสนธิสัญญาหรือความตกลง

5. ทรัพย์สินที่เป็นที่ทำการสถานทูตหรือสถานกงสุลของต่างประเทศตามหลักถ้อยทีถ้อยปฏิบัติต่อกัน

6. ทรัพย์สินของสภากาชาดไทย

7. ทรัพย์สินที่เป็นศาสนสมบัติไม่ว่าของศาสนาใด เฉพาะที่มิได้ใช้หาผลประโยชน์

8. ทรัพย์สินที่ใช้เป็นสุสานสาธารณะหรือฌาปนสถานสาธารณะ โดยมิได้รับประโยชน์ตอบแทน

9. ทรัพย์สินที่เป็นของมูลนิธิหรือองค์การที่ประกอบกิจการสาธารณะ ทั้งนี้ เฉพาะที่มิได้ใช้หาผลประโยชน์

10. ทรัพย์สินของเอกชนเฉพาะส่วนที่ได้ยินยอมให้ทางราชการจัดให้ใช้เพื่อสาธารณประโยชน์ หรือทรัพย์สินของเอกชนที่ได้ใช้เพื่อสาธารณประโยชน์ โดยเจ้าของทรัพย์สินนั้นมิได้ใช้ หรือหาผลประโยชน์ในทรัพย์สินนั้น

11. ทรัพย์ส่วนกลางตามกฎหมายว่าด้วยอาคารชุด และที่ดินอันเป็นสาธารณูปโภคตามกฎหมาย ว่าด้วยการจัดสรรที่ดิน ที่ไม่ได้ใช้ประโยชน์ในเชิงพาณิชย์

12. ทรัพย์สินตามที่กำหนดในพระราชกฤษฎีกา

บทลงโทษ

เบี้ยปรับ

เบี้ยปรับคือ ค่าปรับที่เกิดจากการชำระภาษีไม่ครบถ้วนภายในเวลาที่กำหนด ซึ่งแบ่งกรณีดีงนี้

1. ไม่ได้ชำระภาษีภายในเวลาที่กำหนด และได้รับหหนังสือแจ้งเตือน เสียเบี้ยปรับ 40% ของจำนวนภาษีค้างชำระ

2. ไม่ได้ชำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีตามเวลาที่แจ้งไว้ตามหนังสือแจ้งเตือน เสียเบี้ยปรับ 20% ของจำนวนภาษีค้างชำระ

3. ไม่ได้ชำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีก่อนได้รับหนังสือแจ้งเตือน เสียเบี้ยปรับ 10% ของจำนวนภาษีค้างชำระ

เงินเพิ่ม

เงินเพิ่ม คือ ดอกเบี้ยที่เกิดจากการชำระภาษีล่าช้ากว่าเวลาที่กำหนด โดยจะคิดในอัตรา 1% ต่อเดือน (เศษของเดือนของเงินปัดเป็น 1 เดือน) ของเงินภาษีที่ค้างชำระโดยไม่คิดทบต้น โดยเริ่มนับเมื่อพ้นกำหนดเวลาชำระภาษีจนถึงวันที่ชำระภาษี ทั้งนี้ กฎหมายกำหนดเพดานดอกเบี้ยไว้สูงสุดไม่เกินจำนวนเงินภาษีที่จะชำระ (แต่ถ้าได้รับการขยายกำหนดเวลาชำระภาษี และชำระภาษีภายในกำหนดนั้น อัตราเงินเพิ่มจะลดลงเหลือ 0.5% ต่อเดือน)

โทษทางอาญา

การแจ้งข้อความอันเป็นเท็จหรือนำพยานหลักฐานอันเป็นเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี อาจจ้องรับโทษจำคุกสูงสุด 2 ปี ปรับสูงสุด 40,000 บาท และในกรณีนิติบุคคลเป็นผู้กระทำความผิดก็อาจส่งผลให้กรรมการ หรือผู้จัดการ หรือบุคคลที่รับผิดชอบในการดำเนินงานของนิติบุคคลต้องรับโทษทางอาญาเช่นเดียวกันด้วย

Cr.itax

1 เม.ย 2569

16 มี.ค. 2569

6 มี.ค. 2569