Last updated: 4 ก.ค. 2568 | 8806 จำนวนผู้เข้าชม |

- (8) มีอะไรบ้าง?")

เนื่องจากผู้มีเงินได้ประกอบอาชีพแตกต่างกัน ความยากง่ายหรือต้นทุนก็แตกต่างกัน เพื่อความเป็นธรรมในกฎหมาย ประมวลรัษฎากรจึงได้แบ่งลักษณะ "เงินได้พึงประเมิน" ออกเป็นกลุ่ม ๆ ตามความเหมาะสม เพื่อกำหนดวิธีคำนวณภาษีให้เกิดความเป็นธรรมมากที่สุด โดยแบ่งออกเป็น 8 ประเภท ดังนี้

▪️ เงินได้ประเภทที่ 1 : เงินได้เนื่องจากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง หรือโบนัส

▪️ เงินได้ประเภทที่ 2 : เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ เช่น ค่าธรรมเนียม ค่านายหน้า

▪️ เงินได้ประเภทที่ 3 : ค่าแห่งลิขสิทธิ์หรือทรัพย์สินทางปัญญา

▪️ เงินได้ประเภทที่ 4 : ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร

▪️ เงินได้ประเภทที่ 5 : เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น

▪️ เงินได้ประเภทที่ 6 : เงินได้จากวิชาชีพอิสระ

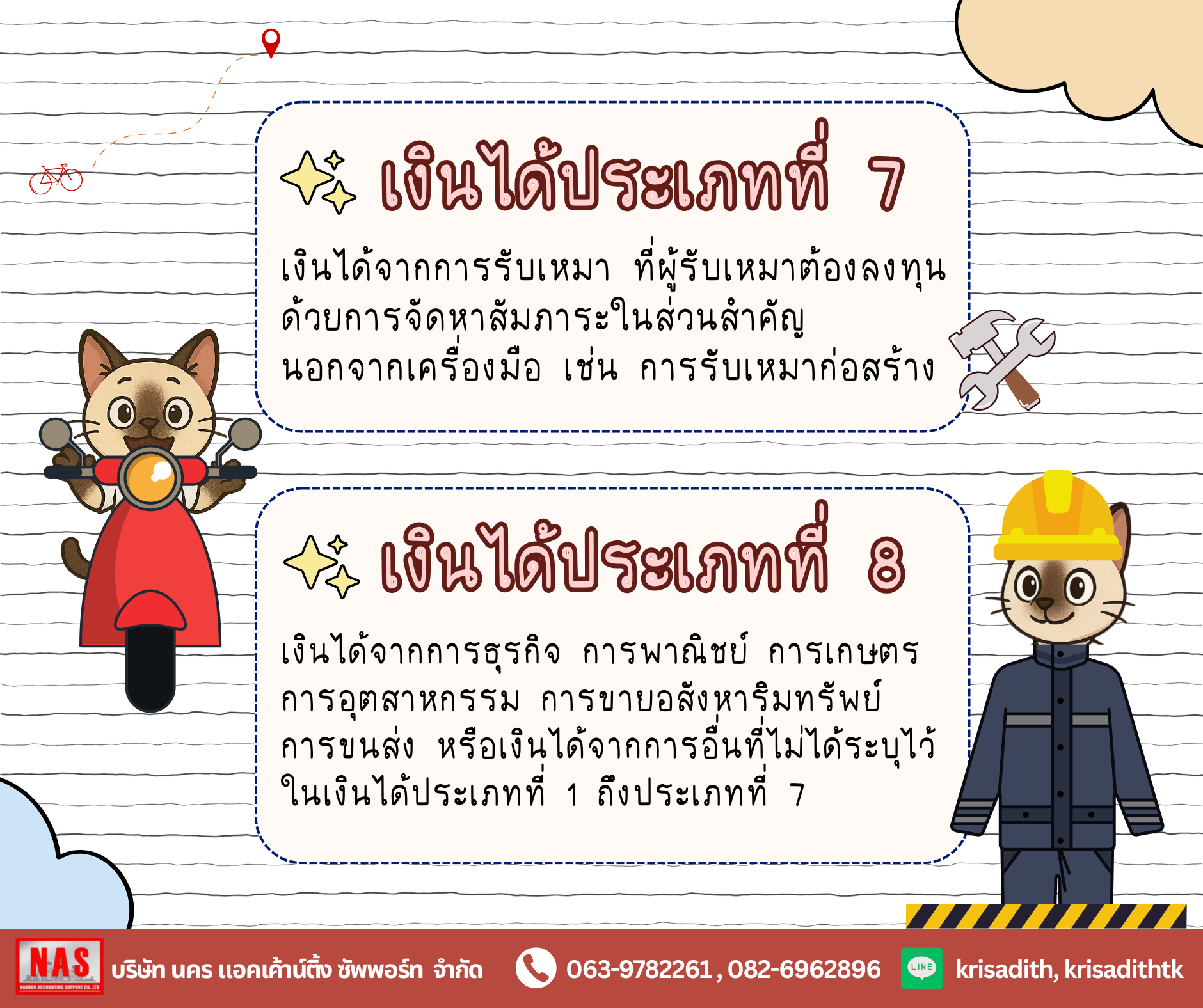

▪️ เงินได้ประเภทที่ 7 : เงินได้จากการรับเหมา

▪️ เงินได้ประเภทที่ 8 : เงินได้จากการธุรกิจ

ที่มา : https://www.rd.go.th/553.html

- (8) มีอะไรบ้าง?")

- (8) มีอะไรบ้าง?")

- (8) มีอะไรบ้าง?")

- (8) มีอะไรบ้าง?")

- (8) มีอะไรบ้าง?")

6 มี.ค. 2569

13 ก.พ. 2569

16 มี.ค. 2569