Last updated: 13 ก.พ. 2569 | 452 จำนวนผู้เข้าชม |

งบกระแสเงินสด สำคัญยังไงกับการทำธุรกิจ

งบกระแสเงินสด (Cash Flow Statement)

งบกระแสเงินสด คือ งบที่ใช้บอกที่มาที่ไปของเงินสดว่ากิจการมีกระแสเงินสดเข้าและเงินสดออกจากกิจกรรมอะไรบ้าง และสามารถบอกการเดินทางของเงินสดตลอดช่วงเวลาหนึ่งได้ เช่น หากต้นปีมีเงินเท่านี้ ระหว่างปีมีเงินเข้า-ออกเท่านี้ แล้วเงินปลายปีจะเหลืออยู่ที่เท่าไหร่

งบกระแสเงินสดสำคัญอย่างไร

งบกระแสเงินสด (Cash Flow Statement) เป็นงบการเงินหนึ่งที่สำคัญมาก เพราะแสดงให้เห็นว่า เงินสดเข้า–ออก ของกิจการในช่วงเวลาหนึ่งเป็นอย่างไร ซึ่งจะช่วยให้เจ้าของธุรกิจ นักลงทุน และผู้จัดการเข้าใจสถานะการเงินของธุรกิจได้ลึกกว่างบกำไรขาดทุนเพียงอย่างเดียว

1. วิเคราะห์สภาพคล่องของธุรกิจ

2. ประเมินความสามารถในการลงทุนและขยายกิจการ

3. ตรวจสอบแหล่งที่มาของเงินสด

แยกเป็น 3 ประเภทหลักดังนี้

4. ช่วยตัดสินใจทางธุรกิจ

5. ตรวจจับปัญหาเงินสด

3 กิจกรรมในงบกระแสเงินสด

เงินสดเข้า-ออก จะแบ่งเป็น 3 กิจกรรมหลัก ๆ ถ้าอยากทำความเข้าใจงบกระแสเงินสด เราก็ควรเริ่มจากทำความเข้าใจทั้ง 3 กิจกรรมนี้ไปพร้อม ๆ กัน

1. กิจกรรมดำเนินงาน (Cash Flow from Operating: CFO)

กิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายในธุรกิจ ที่มีทั้งการรับ (เป็นเครื่องหมายบวก) และการจ่าย (เครื่องหมายลบ) เช่น

+ เงินสดรับจากการขายสินค้า หรือการให้บริการ

– เงินสดจ่ายเพื่อซื้อวัตถุดิบ จ่ายค่าบริการ จ่ายค่าแรงพนักงาน

วิธีวัดผลง่าย ๆ ให้สังเกตว่าเงินสดสุทธิจากกิจกรรมดำเนินงานต้องมีค่าเป็นบวกเสมอ เพราะเป็นสิ่งที่บ่งบอกว่าธุรกิจหลักของเราสามารถสร้างเงินเข้าได้มากกว่าเงินที่จ่ายออกไปในช่วงเวลาที่ผ่านมา

2. กิจกรรมการลงทุน (Cash Flow from Investing: CFI)

กิจกรรมที่เกี่ยวกับการลงทุนในสินทรัพย์ไม่หมุนเวียนอย่างที่ดิน อาคาร และอุปกรณ์ หรือใช้เงินลงทุนในรูปแบบอื่น ๆ ตัวอย่างเงินสดรับ (เป็นเครื่องหมายบวก) และจ่าย (เครื่องหมายลบ) เช่น

– เงินสดจ่ายเพื่อลงทุนในธุรกิจย่อย

– เงินสดจ่ายเพื่อซื้อที่ดิน โรงงาน

+ เงินสดรับจากการขายธุรกิจย่อย

+ เงินสดรับจากการขายที่ดิน โรงงาน

ข้อสังเกตง่าย ๆ กิจกรรมลงทุนนี้ ส่วนใหญ่จะเป็นเงินสดจ่ายก้อนโตที่เกิดขึ้นไม่บ่อย จึงไม่ผิดที่เรามักเห็นเงินสดสุทธิในกิจกรรมลงทุนติดลบเสมอ แต่ถ้าในอนาคตสร้างเงินสดรับเข้ามาในกิจกรรมดำเนินงานมากกว่าที่ลงทุนไปก็ถือว่าเป็นเรื่องที่ดี

3. กิจกรรมการจัดหาเงิน (Cash Flow from Financing: CFF)

กิจกรรมที่เกี่ยวกับการจัดหาเงินของกิจการ โดยปกติแล้วจะมาจาก 2 ทาง คือ การกู้ยืมเงิน และ ผู้ถือหุ้นลงทุนเพิ่ม ตัวอย่างเงินสดรับและจ่าย เช่น

+ เงินสดรับจากการกู้ยืมเงิน

+ เงินสดรับจากการเพิ่มทุน

– เงินสดจ่ายคืนเงินกู้

กิจกรรมนี้อาจจะมีทั้งกระแสเงินสดรับและจ่ายปะปนกันไป ขึ้นอยู่กับวิธีการจัดหาเงินและช่วงเวลาจ่ายชำระของแต่ละกิจการ

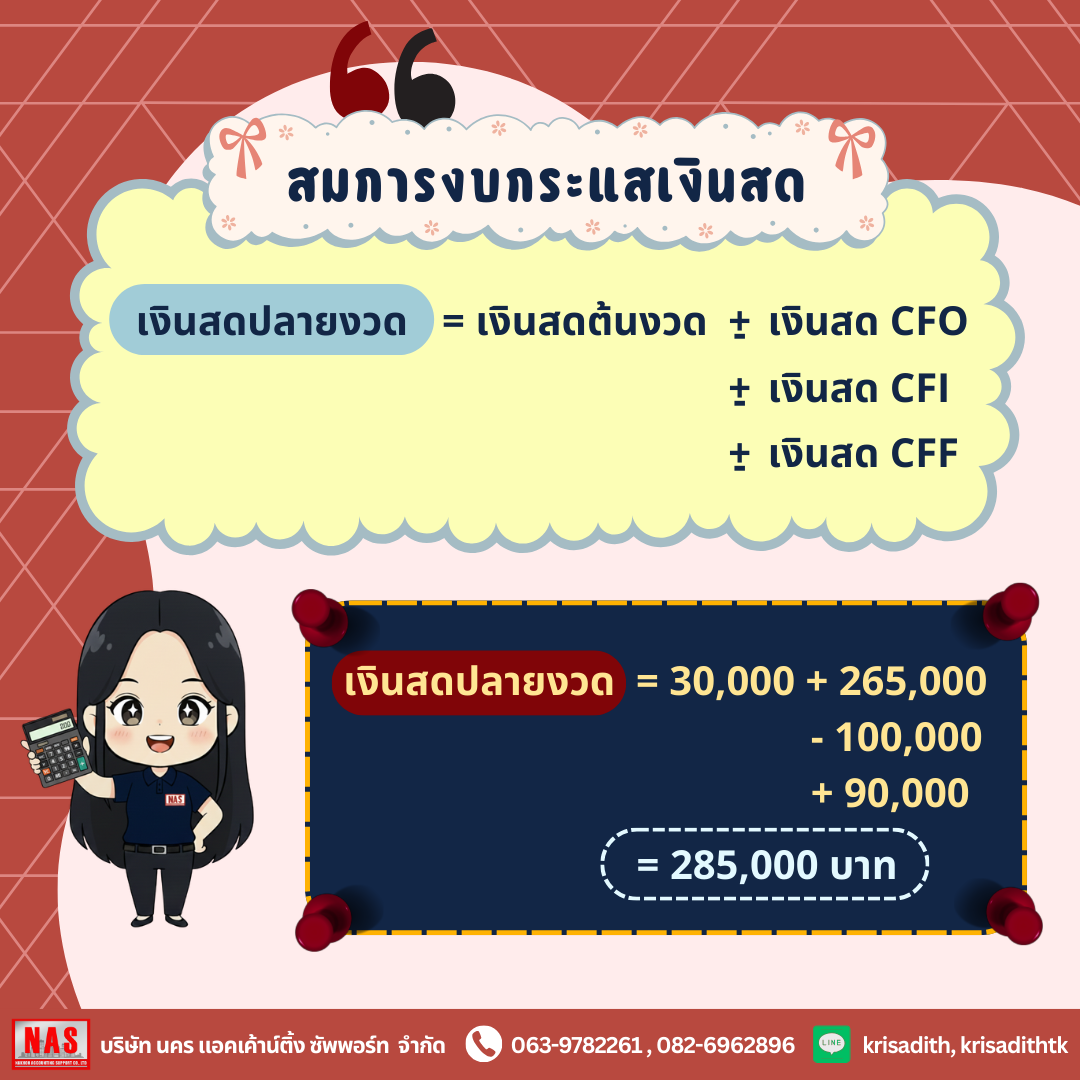

สมการงบกระแสเงินสด

เงินสดปลายงวด = เงินสดต้นงวด +- เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO) +- เงินสดสุทธิจากกิจกรรมการลงทุน (CFI) +- เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF) |

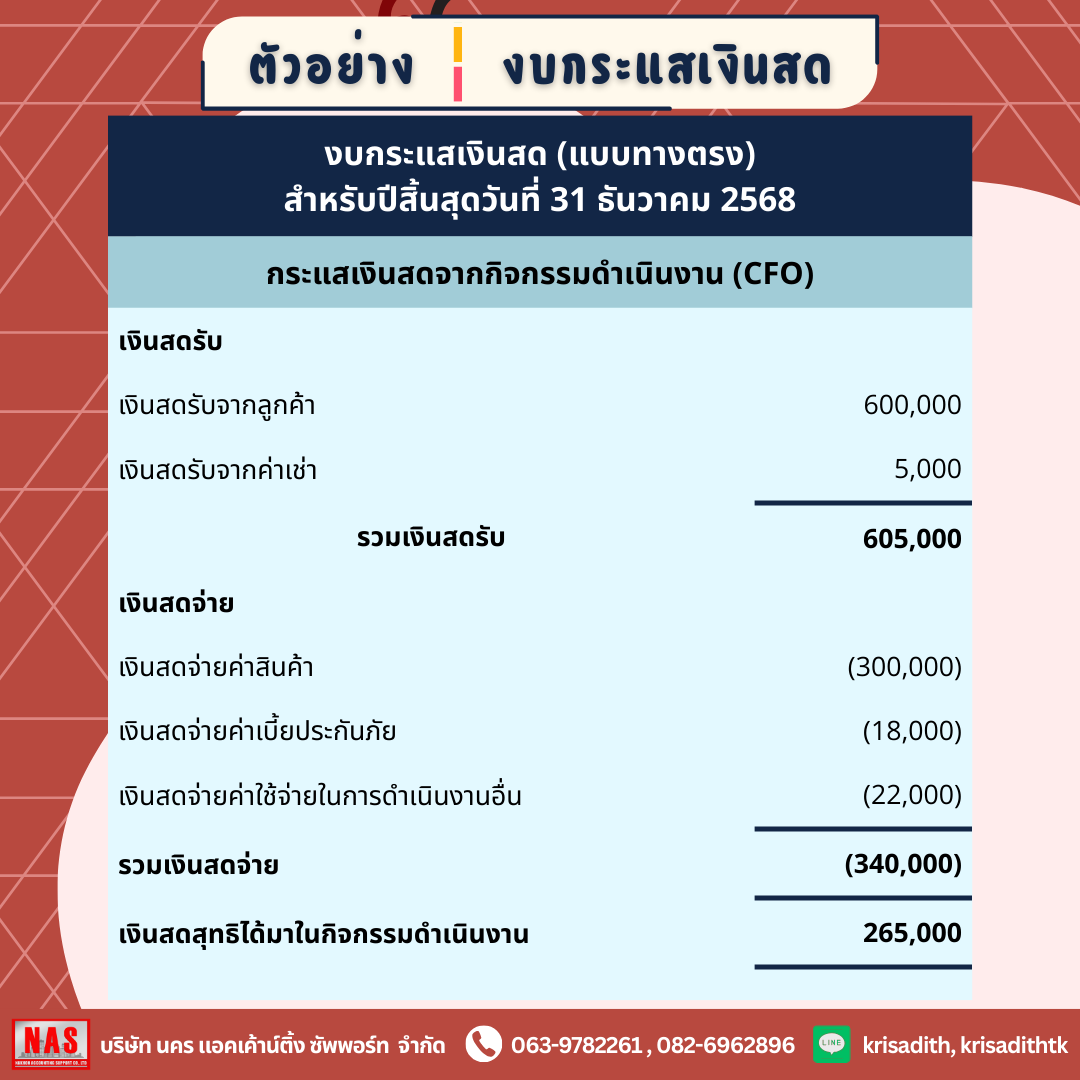

ตัวอย่าง งบกระแสเงินสด

จากตัวอย่างนี้ เป็นงบกระแสเงินสดสำหรับปี 2568 โดยจะบอกถึงกระแสเงินสดเข้า-ออก ตลอดทั้งปีนี้ว่ามาจากที่ใดบ้าง เราจะเห็นว่ากระแสเงินสดถูกแบ่งออกมาแสดงเป็น 3 กิจกรรมหลัก ตามที่ได้อธิบายไป แล้ว ถ้าลองดูในแต่ละกิจกรรมจะมีรายละเอียดปลีกย่อยออกมา ตามนี้

1. เงินสดสุทธิจากกิจกรรมดำเนินงาน (CFO) = 265,000 บาท

ในกิจกรรมดำเนินงาน จะมีเงินสดเป็นบวกสุทธิ ส่วนใหญ่มาจากการรับเงินจากการขายที่มีมากกว่ารายจ่ายค่าสินค้า ค่าเบี้ยประกัน และค่าใช้จ่ายอื่น ๆ

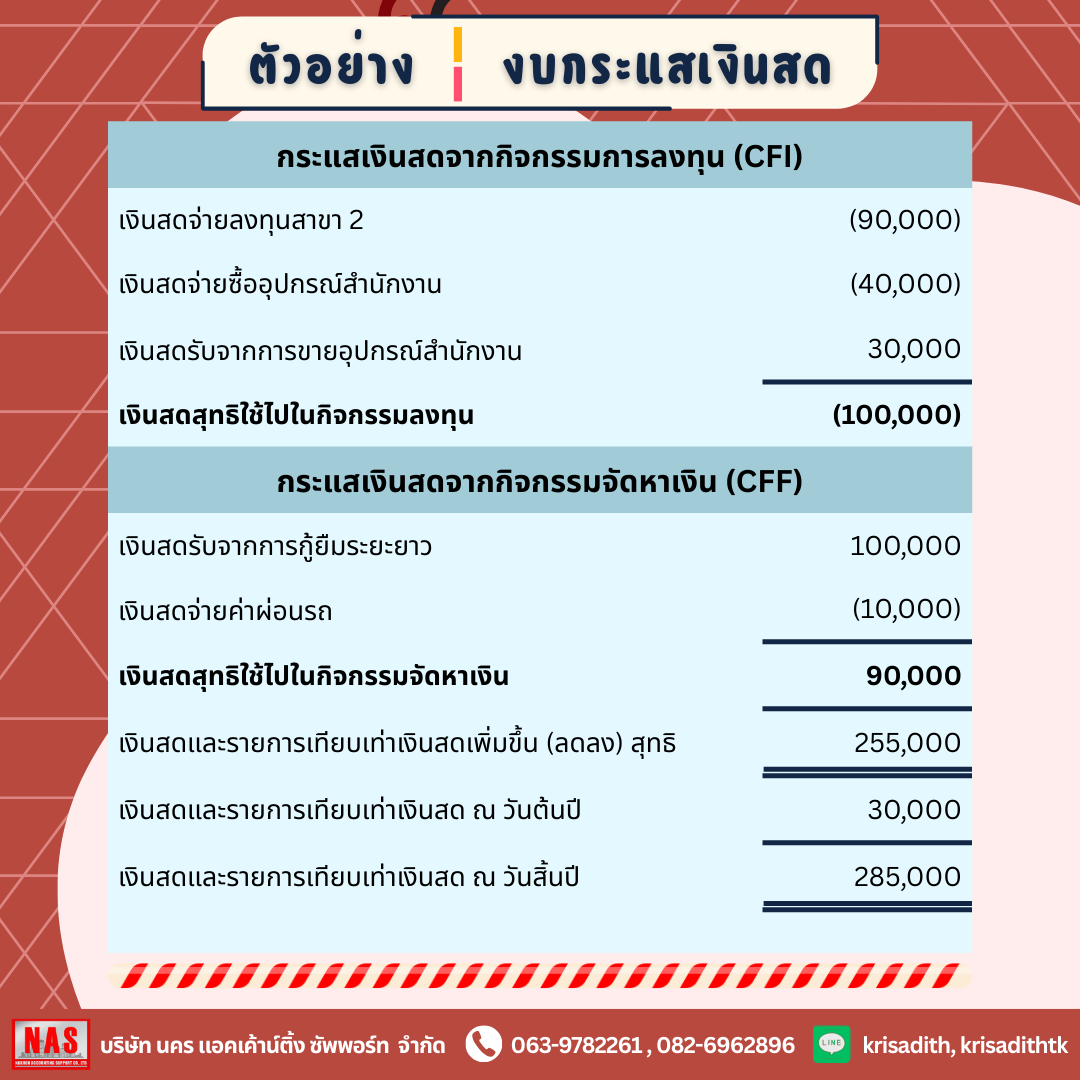

2. เงินสดสุทธิจากกิจกรรมลงทุน (CFI) = -100,000 บาท

สำหรับกิจกรรมการลงทุน ปีนี้ธุรกิจลงทุนในสาขา 2 และซื้ออุปกรณ์มาเพิ่มในร้าน จึงทำให้เงินสดในกิจกรรมลงทุนติดลบ คือ จ่ายเงินมากกว่ารับเงินเข้ามา

3. เงินสดสุทธิจากกิจกรรมจัดหาเงิน (CFF) = 90,000 บาท

กิจกรรมจัดหาเงิน มีกระแสเงินสดเป็นบวก ส่วนใหญ่มาจากการได้รับเงินกู้ 100,000 บาท ในขณะเดียวกันก็มีการจ่ายค่าผ่อนรถ 10,000 บาท

ทีนี้เราลองมารวมกระแสเงินสดที่เปลี่ยนแปลงไปสุทธิ และกระทบยอดกับเงินสดต้นงวดกัน

จากตัวอย่างนี้จะเห็นได้ว่า กิจการมีเงินสดตั้งต้นอยู่ที่ 30,000 บาท และได้เงินสดสุทธิในระหว่างงวด = +265,000-100,000+90,000 = 255,000 จึงทำให้ปลายงวดมีเงินสดสุทธิเหลืออยู่ที่ 285,000 บาท นั่นเอง

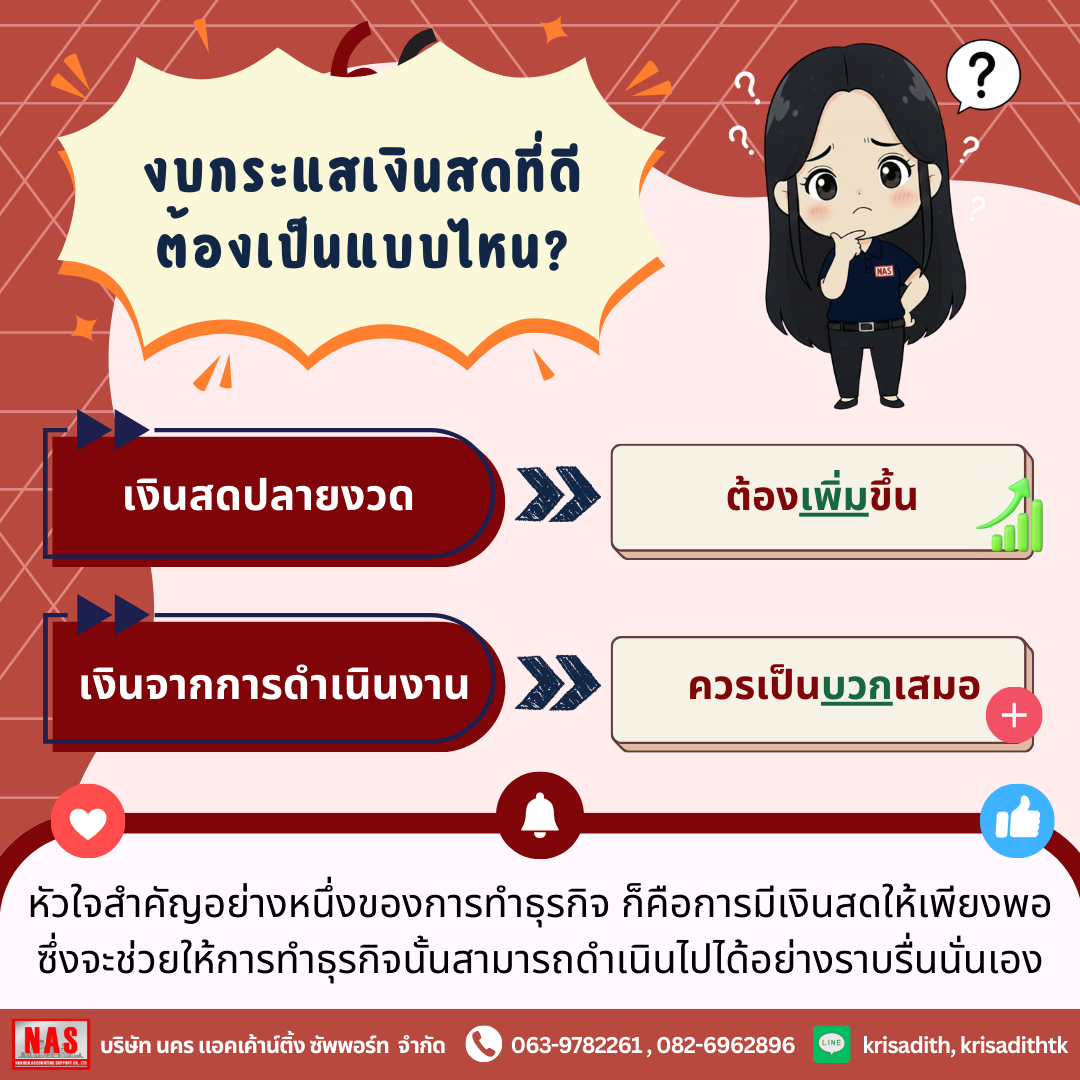

งบกระแสเงินสดที่ดีต้องเป็นแบบไหน?

ที่มา : https://flowaccount.com/blog/cash-flow-statement/

------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอรืท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

15 มิ.ย. 2569

25 มิ.ย. 2569