Last updated: 24 ก.ค. 2568 | 4043 จำนวนผู้เข้าชม |

"Holding Company เป็นบริษัทที่ไม่ได้ดำเนินธุรกิจหรือผลิตสินค้าและบริการใด ๆ แต่ทำหน้าที่เป็น “เจ้าของและควบคุมบริษัทอื่น” ซึ่งโครงสร้างธุรกิจแบบนี้มีข้อดีหลายประการ แต่ก็มีข้อเสียเช่นกัน หากธุรกิจไหนสามารถบริหารจัดการได้ดีและมีประสิทธิภาพก็จะทำให้เกิดประโยชน์สูงสุดในระยะยาวได้"

-----------------------------------------------------------------------------------

Holding Company คืออะไร?

Holding Company คือ บริษัทที่มีการประกอบธุรกิจโดยมีรายได้จากการถือหุ้นในบริษัทอื่นเป็นหลัก และไม่มีการประกอบธุรกิจอย่างมีนัยสำคัญเป็นของตัวเอง ซึ่งอาจเป็นการลงทุนบริษัทในประเทศและ/หรือบริษัทต่างประเทศ โดยบริษัทที่ Holding Company ลงทุนต้องไม่มีลักษณะการประกอบธุรกิจเป็นการบริหารจัดการเงินลงทุน (Investment Company) และ Holding Company ต้องถือหุ้นในบริษัทหลักอย่างน้อย 1 บริษัท ซึ่งแสดงถึงการมีส่วนร่วมในการบริหารจัดการบริษัทหลักตามสัดส่วนการถือหุ้น ดังนี้

ทั้งนี้ Holding Company จะต้องถือหุ้นในบริษัทหลักตลอดเวลาที่เป็นบริษัทจดทะเบียน โดยอาจเปลี่ยนบริษัทหลักได้ เมื่อพ้นระยะเวลา 3 ปีนับตั้งแต่วันที่หุ้นสามัญเริ่มซื้อขายในตลาดหลักทรัพย์ฯ

สำหรับจุดประสงค์ของการเป็น Holding Company เพื่อวัตถุประสงค์ในการควบคุมบริษัทอื่นเท่านั้น โดยอาจเป็นเจ้าของทรัพย์สิน เช่น อสังหาริมทรัพย์ สิทธิบัตร เครื่องหมายการค้า หุ้น และทรัพย์สินอื่น ๆ แล้วปล่อยเช่าให้กับบริษัทลูกอื่น ๆ ได้อีกด้วย

ตัวอย่างการตั้งบริษัทขึ้นมาเพื่อถือหุ้นแทนบุคคล

เมื่อทำเช่นนี้แล้ว บริษัท S จะมีอำนาจควบคุมบริษัท N โดยปริยาย ซึ่งในภาษาบัญชีมักเรียกว่า “บริษัท A เป็นบริษัทย่อยของบริษัท H” ในขณะที่บอสใหญ่ตัวจริงก็ยังคงเป็น นายบี ที่ถือหุ้นใหญ่ในบริษัท S อยู่ดี

นี่คือตัวอย่างของ บริษัท S ที่ถือหุ้นบริษัท N เพียงแค่บริษัทเดียว แต่ในชีวิตจริง เราจะเห็นได้ว่ากลุ่มธุรกิจส่วนใหญ่มักจะมีหลายบริษัทย่อยอยู่ในเครือ อย่างที่เราคุ้นหูกันมากที่สุดก็คือ บริษัท ปตท. จำกัด (มหาชน) (PTT) ที่มีบริษัทในเครือมากมาย เช่น

บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) (PTTEP) หรือ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) (OR) เป็นต้น ซึ่งแต่ละบริษัทย่อยก็จะทำธุรกิจที่แตกต่างกันไป เพื่อง่ายต่อการบริหารจัดการนั่นเอง

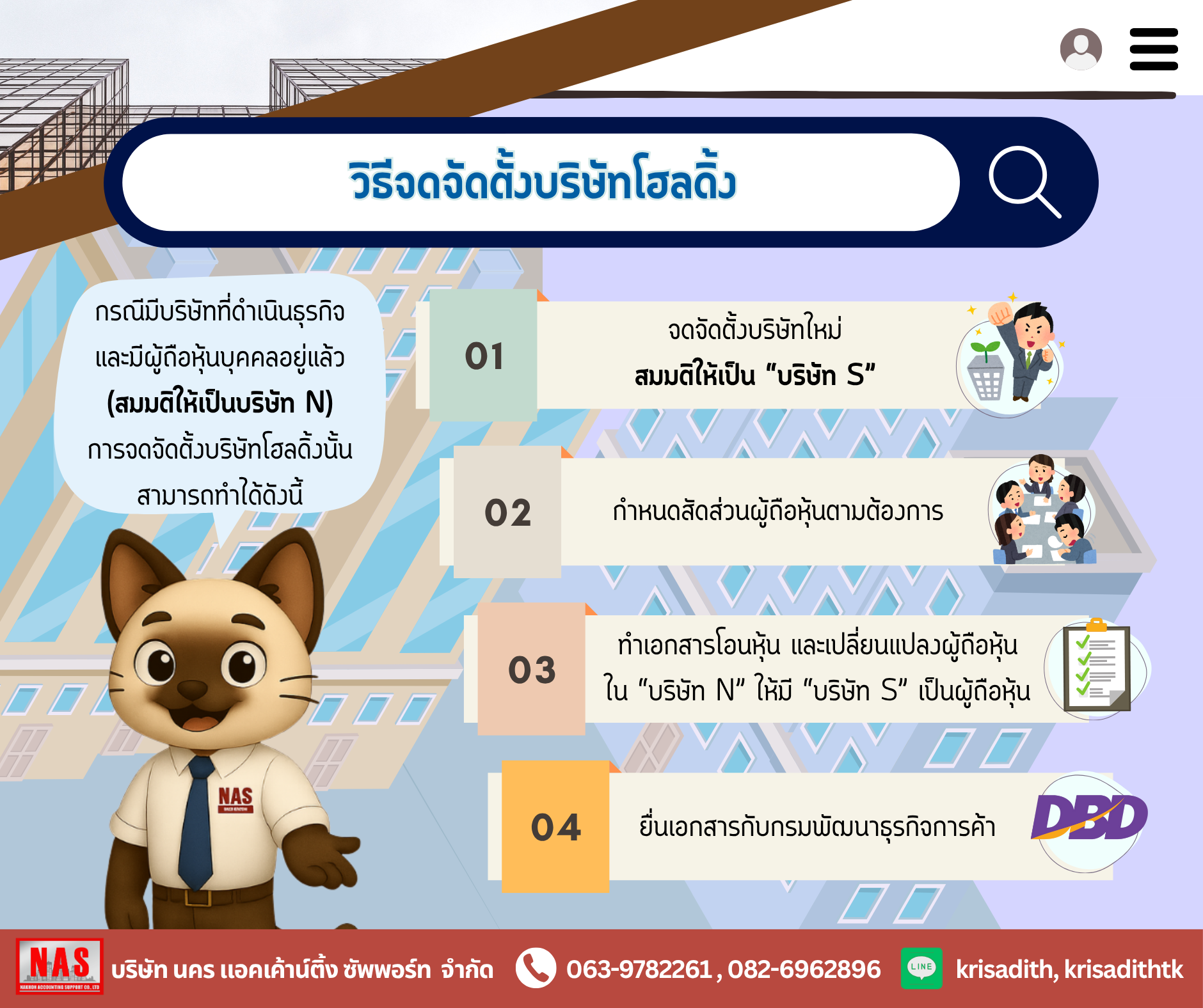

อยากจดจัดตั้งบริษัทโฮลดิ้ง เพื่อถือหุ้นบริษัทแทนชื่อตัวเอง ต้องทำอย่างไร?

กรณีที่มีบริษัทที่ดำเนินธุรกิจและมีผู้ถือหุ้นบุคคลอยู่แล้ว (“บริษัท N”) การจดจัดตั้งบริษัทโฮลดิ้งนั้น สามารถทำได้ตามขั้นตอนนี้

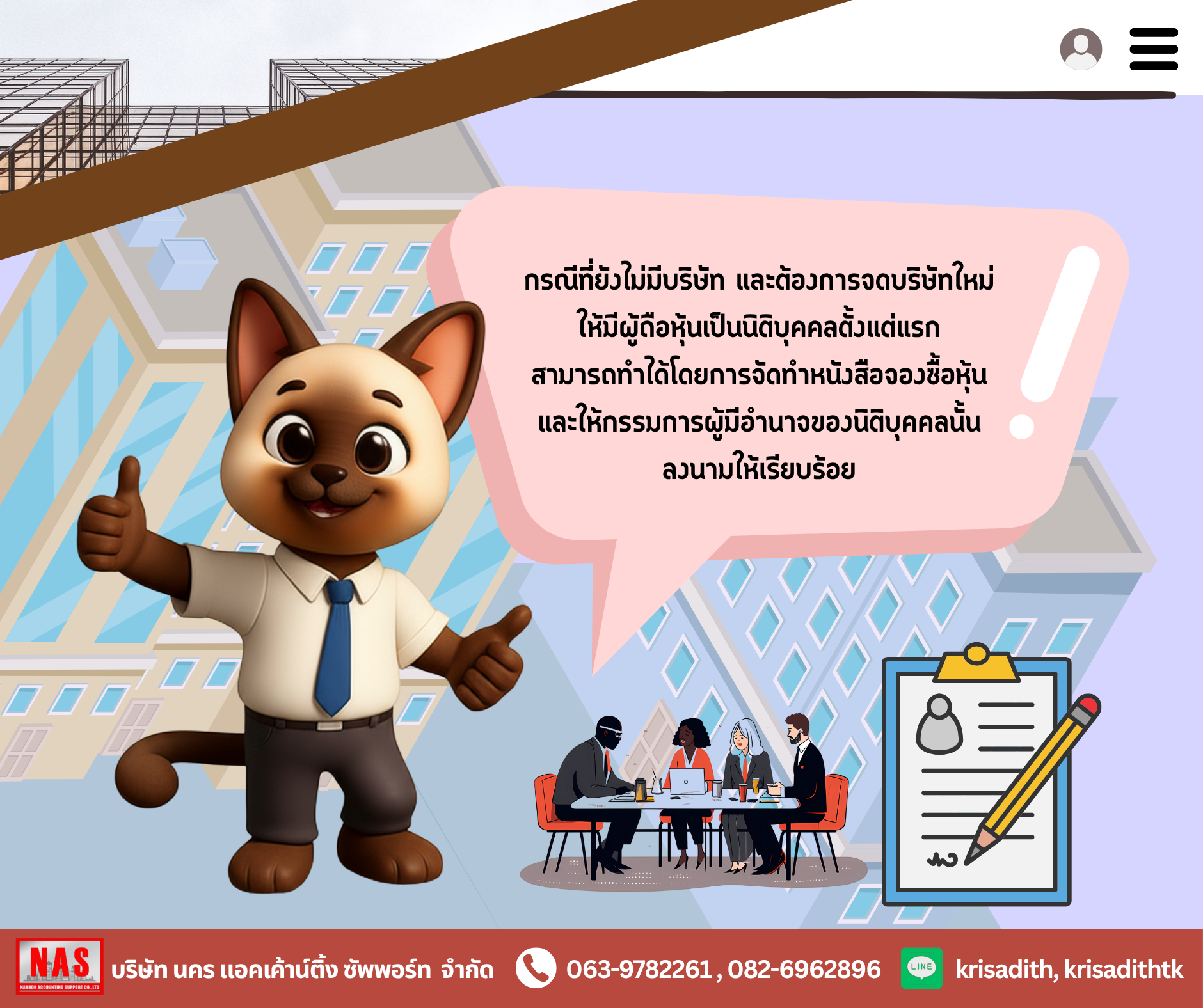

ในกรณีที่ยังไม่มีบริษัท และต้องการจดบริษัทใหม่ให้มีผู้ถือหุ้นเป็นนิติบุคคลตั้งแต่แรกก็สามารถทำได้เช่นกัน โดยการจัดทำหนังสือจองซื้อหุ้นและให้กรรมการผู้มีอำนาจของนิติบุคคลนั้นลงนามให้เรียบร้อย

ข้อดี-ข้อเสีย ของการจัดตั้งบริษัทโฮลดิ้ง

ข้อดี

1. คุ้มครองความรับผิดชอบในส่วนของหนี้สิน

การดำเนินงานหรือสินทรัพย์ที่แยกออกจากกัน ถือเป็นเกราะป้องกันความรับผิดชอบส่วนหนี้สินของบริษัทย่อยแต่ละแห่ง ทำให้เจ้าหนี้ของบริษัทย่อยไม่สามารถเข้าถึงทรัพย์สินของ Holding Company หรือบริษัทย่อยอื่น ๆ ได้

ยกตัวอย่างเช่น บริษัท B เป็นบริษัทลูกของบริษัท A โดยบริษัท B ดำเนินธุรกิจเกี่ยวกับสวนสัตว์ แต่เนื่องจากเกิดการแพร่ระบาดของเชื้อไวรัส COVID-19 ทำให้กิจการไม่สามารถเปิดให้บริการได้เป็นเวลานาน จึงไม่สามารถจ่ายเงินเดือนให้กับพนักงานได้ พนักงานจึงรวมตัวกันฟ้องเรียกร้องเงินค่าจ้างจากเจ้าของบริษัท B โดยศาลบังคับให้บริษัท B ขายสินทรัพย์เพื่อนำเงินมาจ่ายค่าจ้างให้กับกลุ่มพนักงาน ซึ่งศาลสามารถเข้าถึงทรัพย์สินบริษัท B ได้ แต่จะไม่สามารถเข้าถึงทรัพย์สินของบริษัท A ได้

2. ลดต้นทุนในการจัดหาเงินกู้

โฮลดิ้ง คอมพานี ที่มีความแข็งแกร่งทางการเงินมักจะได้รับเงินกู้ในอัตราดอกเบี้ยที่ต่ำกว่าบริษัทย่อย ดังนั้น หากต้องการให้บริษัทย่อยขยายธุรกิจ ก็จะสามารถเป็นผู้หาแหล่งเงินกู้และนำไปให้บริษัทย่อยขยายธุรกิจได้ นั่นหมายความว่าจะมีต้นทุนทางการเงินต่ำกว่าการที่บริษัทย่อยทำการกู้เงินด้วยตัวเอง

3. ได้รับสิทธิประโยชน์ทางภาษี

Holding Company สามารถจัดโครงสร้างเพื่อใช้ประโยชน์ทางภาษีได้ เช่น การเลื่อนการจ่ายภาษีเงินได้จากการที่บริษัทย่อย (“บริษัท N”) มีกำไรและจ่ายปันผลออกมา ซึ่งปกติแล้วจะต้องจ่ายภาษีทันทีที่จ่ายปันผลให้บุคคล

4. ไม่จำเป็นต้องบริหารหรือจัดการบริษัทด้วยตัวเอง

Holding Company สามารถเป็นเจ้าของธุรกิจในหลากหลายอุตสาหกรรมที่ไม่เกี่ยวข้องกัน ดังนั้น ไม่สำคัญว่าเจ้าของหรือผู้บริหารระดับสูงของ Holding Company จะมีความเชี่ยวชาญในธุรกิจย่อยทุกแห่งหรือไม่ เพราะบริษัทย่อยแต่ละแห่งจะมีการบริหารจัดการ และมีผู้บริหารที่เชี่ยวชาญในธุรกิจนั้น ๆ เพื่อดำเนินธุรกิจของตัวเองอยู่แล้ว

ตัวอย่างเช่น บริษัท Berkshire Hathaway ในฐานะโฮลดิ้ง คอมพานี โดยข้อมูล ณ วันที่ 16 สิงหาคม 2564 โดยบริษัทดังกล่าวได้ถือหุ้นบริษัทชั้นนำ ไม่ว่าจะเป็นบริษัท Apple, Bank of America, American Express หรือ Coca-Cola จะเห็นได้ว่าทั้ง 4 บริษัทอยู่ในธุรกิจที่แตกต่างกัน และบริษัท Berkshire Hathaway ก็ไม่ได้เข้าไปยุ่งเกี่ยวหรือบริหารธุรกิจใด ๆ เพียงแต่ถือหุ้นเพื่อรับผลตอบแทนในรูปของกำไรและเงินปันผลเท่านั้น

ข้อเสีย

1. ความซับซ้อนเชิงโครงสร้างและการบริหารจัดการ

เมื่อทั้ง Holding Company และบริษัทย่อยเข้าจดทะเบียนในตลาดหุ้น จะมีความซับซ้อนในเชิงโครงสร้างและการบริหารจัดการ ดังนั้น หากไม่สามารถบริหารจัดการได้อย่างมีประสิทธิภาพก็อาจทำให้เกิดความเสียหายต่อการดำเนินธุรกิจในระยะยาวได้

2. ความท้าทายในการจัดการเนื่องจากมีหลายบริษัทย่อยอาจขัดแย้งทางความคิดเห็นกันได้

Holding Company ไม่ได้เป็นเจ้าของบริษัทย่อยแบบ 100% ดังนั้นจึงอาจก่อให้เกิดความคิดเห็นที่ไม่ตรงกันหรืออาจขัดแย้งกับผู้บริหารและผู้ถือหุ้นของบริษัทย่อยได้ เช่น ควรนำผลกำไรไปขยายธุรกิจหรือจ่ายเป็นเงินปันผลให้กับผู้ถือหุ้น นับเป็นความท้าทายของผู้บริหาร Holding Company ด้วยเช่นเดียวกัน

3. กฎระเบียบและความรอบคอบต้องเพิ่มมากขึ้น

บริษัทโฮลดิ้งและบริษัทในเครือจะต้องปฏิบัติตามกฎระเบียบเพิ่มเติม เช่น การรายงานเรื่องบริษัทที่เกี่ยวข้องกันในงบการเงิน, การทำ Transfer Pricing หรืออาจจะต้องนำส่งข้อมูลเพิ่มเติมให้กรมสรรพากร เป็นต้น

4. ค่าธรรมเนียมและต้นทุนสูงขึ้น

การจัดตั้งบริษัทหลายแห่ง ทำให้มีต้นทุนและค่าธรรมเนียมเพิ่มเติมทั้งด้านกฎหมายและด้านบัญชี ซึ่งจะทำให้ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นได้

ขอบคุณที่มา : https://flowaccount.com/blog/why-holding-company/, https://www.setinvestnow.com/th/knowledge/article/340-getting-to-know-holding-company

หรือ ค่านิยม คืออะไร?")