"องค์ประกอบของบัญชีที่ควรรู้ สามารถจัดแบ่งได้เป็น 5 หมวด ได้แก่

สินทรัพย์ (Assets)

หนี้สิน (Liabilities)

ส่วนของเจ้าของ (Owners Equity)

รายได้ (Income or Revenue)

ค่าใช้จ่าย (Expenses)"

--------------------------------------------------

บัญชี 5 หมวด มีอะไรบ้าง?

1. สินทรัพย์ (Assets)

สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ โดยทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีตซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต (กรอบแนวคิดสําหรับการรายงานทางการเงิน (ปรับปรุง 2558)) ซึ่งสินทรัพย์นั้นอาจมีตัวตนหรือไม่มีตัวตนก็ได้และอาจเคลื่อนที่ไม่ได้ ซึ่งกิจการได้มาจากการซื้อ การแลกเปลี่ยน หรือการผลิตขึ้นเอง อันเป็นเหตุการณ์ในอดีต และสินทรัพย์นั้นมีความสามารถในการก่อให้เกิดกระแสเงินสดทั้งทางตรงหรือทางอ้อมแก่กิจการ เรียกว่าประโยชน์เชิงเศรษฐกิจในอนาคต

สินทรัพย์แบ่งออกเป็น 2 ประเภท ดังนี้

1.1 สินทรัพย์หมุนเวียน (Current Assets) หมายถึง สินทรัพย์ที่มีลักษณะเป็นเงินสดหรือรายการเทียบเท่าเงินสด หรือสินทรัพย์อื่นที่สามารถเปลี่ยนเป็นเงินสดได้เร็วหรือได้รับประโยชน์ภายในช่วงระยะเวลา 1 ปี ตัวอย่างเช่น

- เงินสด (Cash on hand) หมายถึง เหรียญกษาปณ์ ซึ่งประกอบไปด้วยเหรียญชนิดทุกชนิด หรือธนบัตรทุกชนิดที่กิจการมีอยู่ในมือ

- เงินฝากธนาคาร (Cash at Bank) หมายถึง เงินสดที่กิจการนําไปฝากธนาคาร เช็คลงวันที่ปัจจุบัน Draft ตั๋วเงินรับที่ครบกําหนด การบันทึกบัญชีจะใช้ชื่อบัญชีธนาคาร

- ลูกหนี้การค้า (Account Receivable) หมายถึง บุคคลหรือกิจการที่ซื้อสินค้าของกิจการเป็นเงินเชื่อหรือการใช้บริการก่อนแต่ยังไม่มีการจ่ายเงิน โดยมีภาระผูกพันที่จะต้องชดใช้จํานวนเงินค่าซื้อสินค้าและการให้บริการในภายหลัง

- ตั๋วเงินรับ (Note Receivable) หมายถึง เอกสารหรือตราสารทางการเงินที่ลูกหนี้หรือลูกค้าออกให้กิจการโดยสัญญาว่าจะชําระเงินคืนในภายหน้า ซึ่งกิจการสามารถใช้เป็นหลักฐานในการเรียกเก็บเงินภายหลังได้ โดยตั๋วเงินรับอาจมีลักษณะเป็นตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน หรือเช็คลงวันที่ล่วงหน้าก็ได้

- เงินลงทุนชั่วคราว (Temporary investment) หรือ เงินลงทุนระยะสั้น หมายถึง เงินลงทุนที่กิจการตั้งใจถือไว้ไม่เกิน 1 ปี โดยกิจการจะนําเงินสดที่มีอยู่ไปซื้อหุ้นหรือหลักทรัพย์ในความต้องการของตลาด ซื้อตั๋วเงินคลังของรัฐบาล ซื้อเช็คขายลด หรือลงทุนในเอกสารการค้าต่าง ๆ เพื่อหวังผลตอบแทนในภายหน้าไม่ว่าจะเป็นในรูปของดอกเบี้ยหรือเงินปันผลภายในระยะเวลาสั้น ๆ หรือไม่เกิน 1 ปี

- สินค้าคงเหลือ (Inventories) หมายถึง สินค้าสําเร็จรูปที่กิจการมีไว้เพื่อการจําหน่ายหรือเพื่อใช้ในการผลิต แต่กิจการยังไม่ได้จําหน่ายไปในวันสิ้นงวด ได้แก่ สินค้าสําเร็จรูป สินค้าระหว่างผลิต วัตถุดิบและวัสดุโรงงาน

- ลูกหนี้อื่น ๆ (Other Debitors) หมายถึง ลูกหนี้ที่เกิดจากการให้กู้ยืมเงินหรือจากเหตุการณ์อื่นที่มิใช่เกิดจากการดําเนินงานปกติ เช่น พนักงานกู้ยืมเงินของกิจการไปใช้จ่ายโดยมีกําหนดการใช้คืนภายใน 1 ปี

- รายได้ค้างรับ (Accrued Revenue) หมายถึง รายได้ที่กิจการควรจะได้รับแล้วแต่กลับยังไม่ได้รับเงิน เช่น ดอกเบี้ยค้างรับ เงินปันผลค้างรับ รายได้ค่าเช่าค้างรับ รายได้ค้างรับเป็น หรือรายได้อื่นๆ ที่ไม่เกี่ยวข้องกับรายได้จากการขายตามปกติของกิจการ เช่น รายได้จากการขายสินค้า หรือรายได้จากการขายบริการก็ตาม และรายได้อื่น ๆ

- ค่าใช้จ่ายล่วงหน้า (Prepaid Expenses) หมายถึง ค่าใช้จ่ายที่ยังไม่ถึงเวลาจ่ายแต่กิจการได้จ่ายเงินไปก่อนเพื่อหวังประโยชน์ในภายหน้า เช่น ค่าเช่าจ่ายล่วงหน้า ค่าประกันภัยจ่ายล่วงหน้า

- วัสดุสํานักงาน (Office Supply) หมายถึง สิ่งของที่ใช้สําหรับอํานวยความสะดวกในการทํางาน ซึ่งเมื่อนํามาใช้แล้วจะหมดไปภายใน 1 ปี เช่น กระดาษ ดินสอ ปากกา สมุด หมึกปริ๊นเตอร์ หลอดไฟฟ้า เป็นต้น

- สินทรัพย์หมุนเวียนอื่นๆ (Office current assets ) หมายถึง สินทรัพย์หมุนเวียนอื่นที่ไม่ใช่สินทรัพย์หมุนเวียนที่ได้กล่าวมาแล้ว

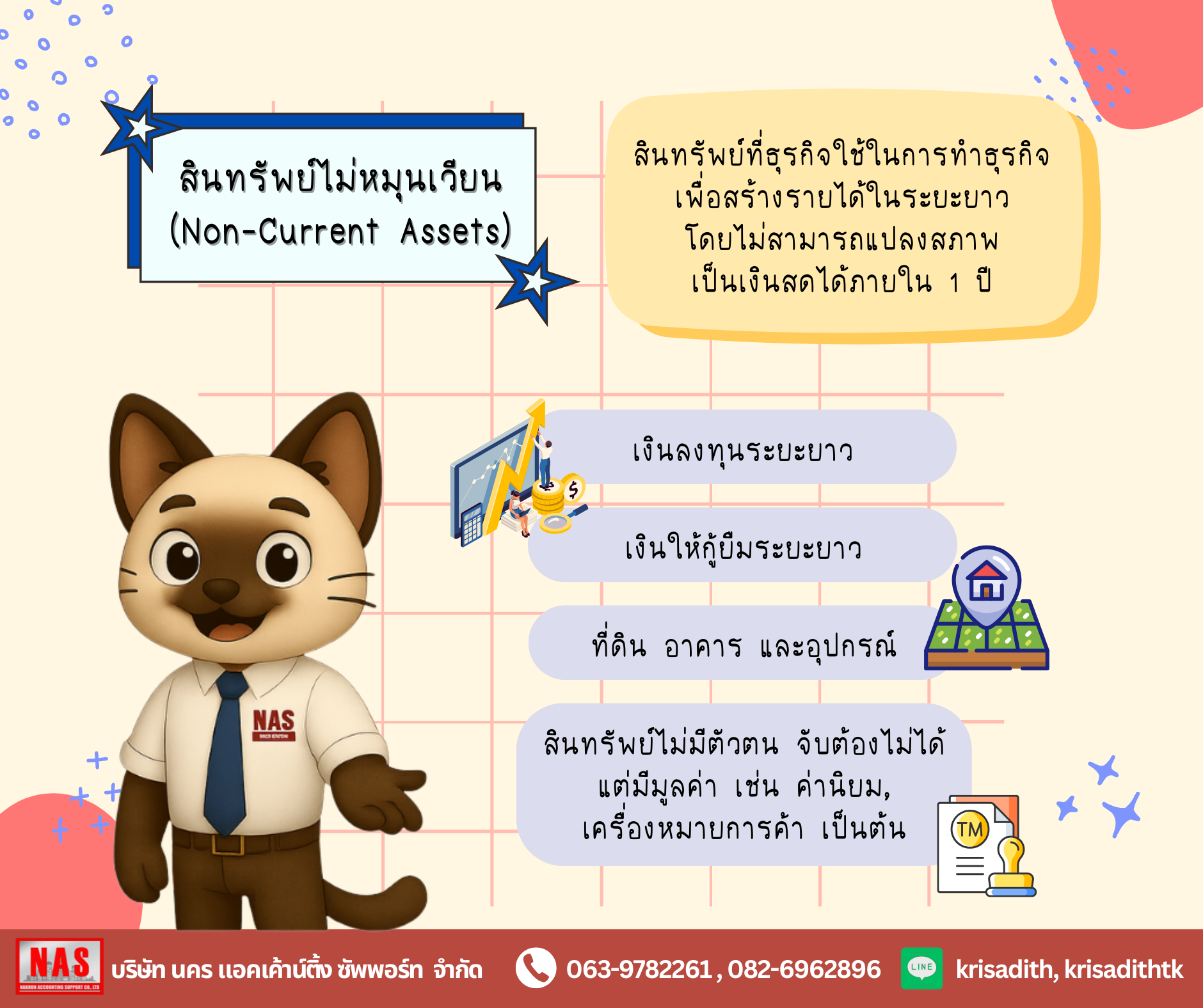

1.2 สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) หมายถึง สินทรัพย์ทีมีอายุการใช้งานหรือการใช้ประโยชน์เกินกว่า 1 ปี เป็นสินทรัพย์ทั้งที่มีตัวตน*และสินทรัพย์ไม่มีตัวตน**

*สินทรัพย์มีตัวตน (Tangible Assets) หมายถึง สินทรัพย์ที่สามารถจับต้องได้

**สินทรัพย์ไม่มีตัวตน (Intangible Assets) หมายถึง สินทรัพย์ที่ไม่มีรูปร่าง ไม่มีตัวตนแต่สามารถระบุมูลค่าได้

ตัวอย่างเช่น

- เงินลงทุนระยะยาว (Long - Term Investment) หมายถึง เงินลงทุนที่กิจการนําซื้อเพื่อหวังผลตอบแทนในภายหน้า โดยกิจการสามารถไถ่ถอนหรือได้รับเงินทุนคืนจากการลงทุนเกินกว่า 1 ปี ผลตอบแทนที่ได้รับ คือ ดอกเบี้ย และ เงินปันผล

- ที่ดิน (Land) หมายถึง ที่ดินที่เป็นกรรมสิทธิ์ของกิจการและใช้เป็นที่ตั้งของอาคารสํานักงานของกิจการ ไม่รวมที่ดินที่ที่กิจการซื้อมาเพื่อเก็งกําไร

- อาคาร (Buiding) หมายถึง อาคารสํานักงาน โรงงาน โกดังเก็บสินค้าที่เป็นกรรมสิทธิ์ของกิจการเท่านั้น ไม่รวมอาคารหรือโรงงานที่กิจการเช่าเพื่อดําเนินงาน

- อุปกรณ์สํานักงาน (Equipment) หมายถึง สิ่งที่มีอายุการใช้งานเกิน 1 ปี และเป็นเครื่องอํานวยความสะดวก สบายในการทํางาน โดยกิจการมีกรรมสิทธิ์เป็นเจ้าของ เช่น โต๊ะ เก้าอี้ ตู้

- เครื่องตกแต่ง (Furniture) หมายถึง สิ่งของที่ใช้ประกอบการตกแต่งสํานักงานให้ดูสวยงาม และมีความสบายตา สะดวกสบาย เช่น ตู้โชว์ ชุดรับแขก ผ้าม่าน

- รถยนต์ (Car) หมายถึง ยานพาหนะ รถยนต์ รถบรรทุก ที่กิจการเป็นเจ้าของ ใช้สําหรับการเดินทางที่เกี่ยวข้องกับการดําเนินงานของกิจการ หรือ ใช้สําหรับการขนส่งสินค้า

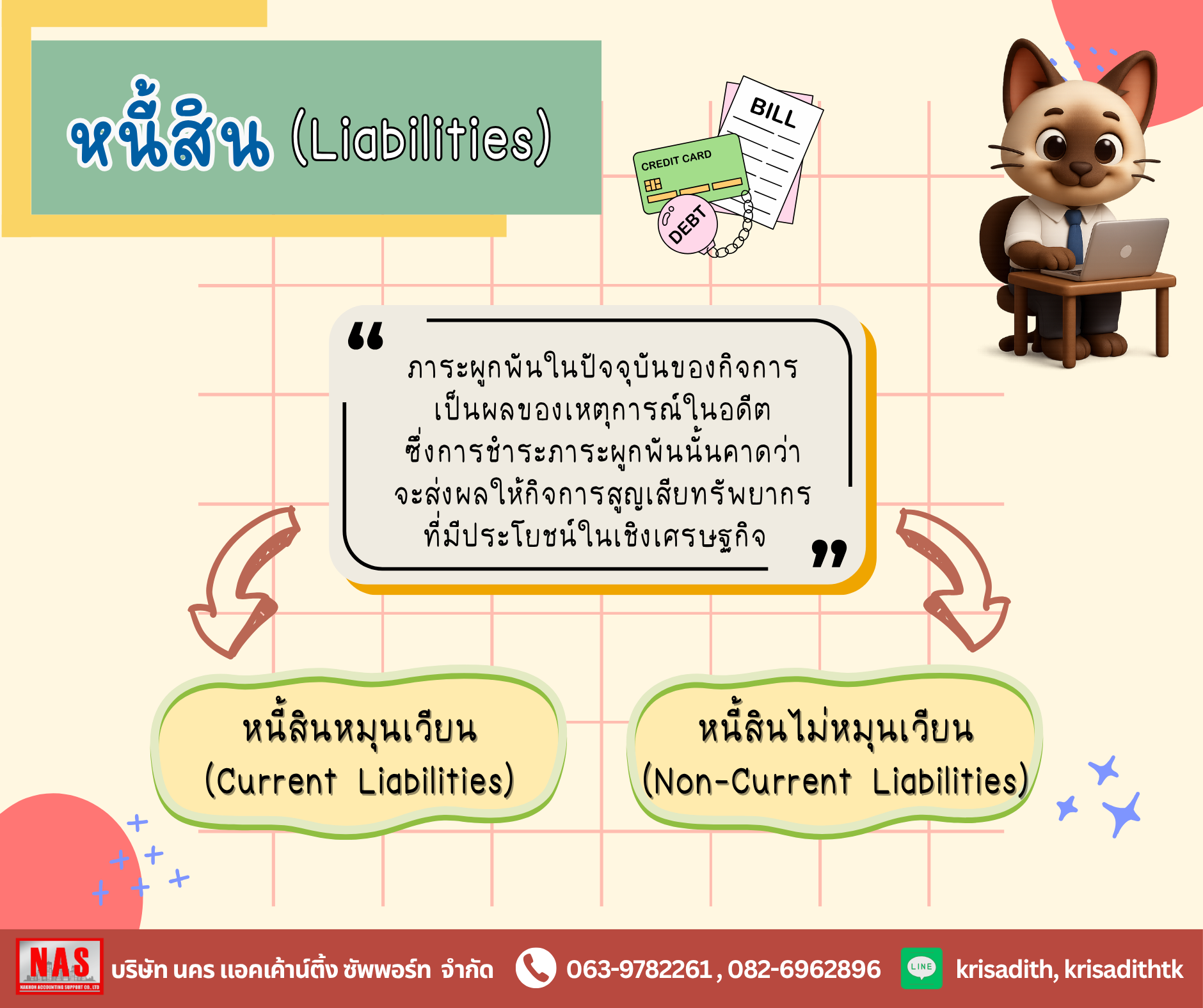

2. หนี้สิน (Liabilities)

หนี้สิน หมายถึง ภาระผูกพันในปัจจุบันของกิจการ เป็นผลของเหตุการณ์ในอดีตซึ่งการ

ชําระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ โดยหนี้สินสามารถแบ่งออกเป็น 2 ประเภท คือ

2.1 หนี้สินหมุนเวียน (Current Liabilities) หมายถึง สิ่งที่เกิดขึ้นในปัจจุบันและมีภาระผูกพันที่จะต้องชําระคืนภายในระยะเวลาไม่เกิน 1 ปี หนี้สินหมุนเวียนที่สําคัญ ได้แก่

- เจ้าหนี้การค้า (Accounts Payable) หมายถึง ภาระผูกพันที่เกิดขึ้นในการดําเนินงานปกติของกิจการ

- เงินเบิกเกินบัญชี (Bank Overdraft) หมายถึง กิจการฝากเงินธนาคารแบบกระแสรายวันและได้ทําตามข้อตกลงตามเงื่อนไขที่ธนาคารกําหนดไว้เกี่ยวกับการเบิกเงินเกินบัญชีทําให้ ซึ่งกิจการสามารถเบิกเงินเกินบัญชีมาใช้ในช่วงระยะเวลาสั้น ๆ ก่อนได้

- เงินกู้ยืมธนาคาร (Bank Loan) หมายถึง การที่กิจการทําสัญญาขอกู้เงินจากธนาคารโดยมีเงื่อนไขการชําระคืนภายในระยะเวลา 1 ปี

- ตั๋วเงินจ่าย (Note Payable) หมายถึง เอกสารทางการเงินที่กิจการเป็นผู้ออกและสัญญาว่าจะชําระเงินให้ในภายหน้าเมื่อครบกําหนดระยะเวลาที่กําหนด ทั้งชนิดมีดอกเบี้ยและไม่มีดอกเบี้ย เอกสารทางการเงินอาจจะออกในลักษณะของตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน หรือเช็คลงวันที่ล่วงหน้า โดยมีกําหนดการจ่ายเงินตามตั๋วภายในระยะเวลา 1 ปี

- รายได้รับล่วงหน้า (Deferred Revenue) หมายถึง รายได้ที่ยังไม่ถึงเวลารับเงินแต่กิจการรับเงินมาก่อน ทําให้เกิดภาระผูกพันที่จะต้องชดใช้ด้วยสินค้าหรือบริการให้แก่บุคคลหรือกิจการที่จ่ายเงินมาแล้วภายในระยะเวลา 1 ปี เช่น ค่าเบี้ยประกันภัยรับล่วงหน้า

- ค่าใช้จ่ายค้างจ่าย (Accrued Expense) หมายถึง ค่าใช้จ่ายที่ถึงเวลาจ่ายแล้วแต่กิจการยังไม่จ่ายเงินจนถึงวันสิ้นรอบระยะเวลาบัญชี เช่น ค่าโทรศัพท์ค้างจ่าย ค่าน้ําค้างจ่าย ค่าไฟฟ้าค้างจ่าย

- เจ้าหนี้อื่น (Other Creditor) หมายถึง ภาระผูกพันที่กิจการจะต้องชําระหนี้คืนแก่บุคคลหรือกิจการอื่นภายใน 1 ปี ซึ่งเป็นเจ้าหนี้ที่ไม่เกี่ยวข้องกับเจ้าหนี้การค้า

2.2 หนี้สินไม่หมุนเวียน (Non – Current Liabilities) หมายถึง หนี้สินที่เกิดขึ้นในปัจจุบันและมีภาระผูกพันที่ต้องชําระคืนในระยะเวลามากกว่า 1 ปีขึ้นไป ในการชําระคืนอาจจะชําระครั้งเดียวหรือผ่อนชําระเป็นงวด ๆ ก็ได้

- หุ้นกู้ (Bond Payable) หมายถึง การกู้ยืมเงินจากบุคคลหรือกิจการอื่น โดยกิจการออกหุ้นกู้ให้เป็นหลักฐาน และกิจการจะจ่ายผลตอบแทนให้เป็นดอกเบี้ย

- เงินกู้ยืมระยะยาว (Long - Term Loan) หมายถึง การกู้ยืมเงินจากบุคคล หรือกิจการอื่น หรือธนาคาร ที่มีการชําระคืนเงินเกินกว่า 1 ปี

3. ส่วนของเจ้าของ (Owner’s Equity)

ส่วนของเจ้าของ หมายถึง ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังจากหักหนี้สิน การเรียกส่วนของเจ้าของจะเป็นไปตามลักษณะของการประกอบกิจการ

กิจการเจ้าของคนเดียว เรียกว่า “ส่วนของเจ้าของ” ประกอบไปด้วยบัญชีทุน ถอนใช้ ส่วนตัว กําไรขาดทุน

กิจการห้างหุ้นส่วน เรียกว่า “ส่วนของผู้เป็นหุ้นส่วน” ประกอบไปด้วยบัญชีทุน กระแสทุน กําไรขาดทุน

บริษัท จะเรียกว่า “ส่วนของผู้ถือหุ้น” ประกอบไปด้วยบัญชี หุ้นสามัญ หุ้นบุริมสิทธิ ส่วนต่ํากว่ามูลค่าหุ้น ส่วนเกินกว่ามูลค่าหุ้น กําไรขาดทุน กําไรสะสม

- ทุน (Capital) หมายถึง การลงทุน การเพิ่มทุน การถอนทุน การที่เจ้าของกิจการนำสินทรัพย์มาลงทุน

- ถอนใช้ส่วนตัว (Personal Use) หมายถึง เจ้าของหรือผู้เป็นหุ้นส่วนนําเงินหรือสินทรัพย์ของกิจการไปใช้ส่วนตัว

- กําไรขาดทุน (Profit and loss) หมายถึง ผลการดําเนินงานประจํางวดบัญชี คํานวณจากรายได้หักค่าใช้จ่าย หากรายได้มากกว่าค่าใช้จ่ายแสดงว่าผลการดําเนินงานมีกําไร แต่หากรายได้น้อยกว่าค่าใช้จ่ายก็แสดงว่าผลการดําเนินงานนั้นขาดทุน

- หุ้นสามัญ (Common Stock) หมายถึง ตราสารทุนที่แสดงความเป็นเจ้าของกิจการ ผู้ถือหุ้นสามัญมีสิทธิออกเสียงในที่ประชุม แต่จะได้รับเงินปันผลหลังจากจ่ายให้ผู้ถือหุ้นบุริมสิทธิเรียบร้อยแล้ว

- หุ้นบุริมสิทธิ (Preference Stock) หมายถึง ตราสารประเภทหุ้นทุน ไม่มีสิทธิในการออกเสียงในการบริหาร ผู้ถือหุ้นบุริมสิทธิ์จะได้รับสิทธิในการชําระคืนเงินทุนก่อนผู้ถือหุ้นสามัญในกรณีบริษัทเลิกกิจการ

4. รายได้ (Income or Revenue)

รายได้ หมายถึง การเพิ่มขึ้นของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชีในรูปกระแสเงินเข้า หรือการเพิ่มค่าของสินทรัพย์ หรือการลดลงของหนี้สิน อันส่งผลให้ส่วนของเจ้าของเพิ่มขึ้น ทั้งนี้ไม่รวมถึงเงินทุนที่ได้รับจากผู้มีส่วนร่วมในส่วนของเจ้าของ เช่น รายได้ค่าบริการ ขายสินค้า ดอกเบี้ยเงินฝากธนาคาร

- รายได้ค่าบริการ (Service Revenue) หมายถึง จํานวนเงินหรือผลตอบแทนที่กิจการได้รับจากการให้บริการ เช่น รายได้จากค่าเสริมสวย รายได้จากค่าซ่อมรถ รายได้จากการซักรีด

- การขายสินค้า (Sale) หมายถึง จํานวนเงินหรือผลตอบแทนที่ได้จากการการขายสินค้า เช่น ขายสินค้าอุปโภคบริโภค

- ดอกเบี้ยรับ (Interest Income) หมายถึง จํานวนเงินหรือผลตอบแทนที่เพิ่มขึ้นจากการนำเงินไปซื้อลงทุนระยะสั้น เงินลงทุนระยะยาวจากการให้กู้ยืม หรือจากการฝากธนาคาร

5. ค่าใช้จ่าย (Expenses)

ค่าใช้จ่าย หมายถึง การลดลงของประโยชน์เชิงเศรษฐกิจของรอบระยะเวลาบัญชี ในรูปกระแสเงินสดออก หรือการลดค่าของสินทรัพย์ หรือการเพิ่มขึ้นของหนี้สินอันส่งผลให้ส่วนของเจ้าของลดลง ทั้งนี้ ไม่รวมถึงการแบ่งปันส่วนทุนให้กับผู้มีส่วนร่วมในส่วนของเจ้าของ เช่น เงินเดือนพนักงาน ค่าน้ํา ค่าไฟฟ้า ค่าโฆษณา

- เงินเดือน (Salary) หมายถึง ค่าตอบแทนที่กิจการจ่ายให้ลูกจ้าง โดยจะจ่ายเป็นรายชั่วโมง รายวัน รายสัปดาห์ หรือรายเดือน

- ค่าเช่าสํานักงาน (Rent) หมายถึง จํานวนเงินที่กิจการจ่ายเพื่อเช่าอาคารสํานักงาน สําหรับการดำเนินกิจการ

- ซื้อสินค้า (Purchase) หมายถึง จํานวนเงินหรือมูลค่าที่กิจการจะต้องจ่ายเพื่อให้ได้สินค้ามาจําหน่ายตามการดําเนินงานของกิจการ

- ต้นทุนขาย (Cost) หมายถึง มูลค่าของสินค้าที่ซื้อมาบวกหักด้วยรายการต่าง ๆ ที่เกี่ยวข้องกับการซื้อสินค้า เช่น ค่าขนส่งเข้า ส่งคืน ส่วนลดรับ

- ค่าโฆษณา (Advertising Expense) หมายถึง จํานวนเงินที่กิจการจ่ายเพื่อเป็นการประชาสัมพันธ์ส่งเสริมให้บุคคลภายนอกรู้จักกิจการมากยิ่งขึ้น

- ค่ารับรอง (Entertainment) หมายถึง ค่าใช้จ่ายที่เกิดขึ้นเพื่อสร้างความประทับใจให้ลูกค้า เช่น ค่าเลี้ยงอาหารลูกค้า

ที่มา : https://shorturl.asia/ukY3v

-------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accouting Support

063-9782261, 082-6962896