Last updated: 18 ส.ค. 2568 | 1359 จำนวนผู้เข้าชม |

ภ.ง.ด. 1 และ ภ.ง.ด. 1ก คืออะไร?

ภ.ง.ด. 1 คืออะไร?

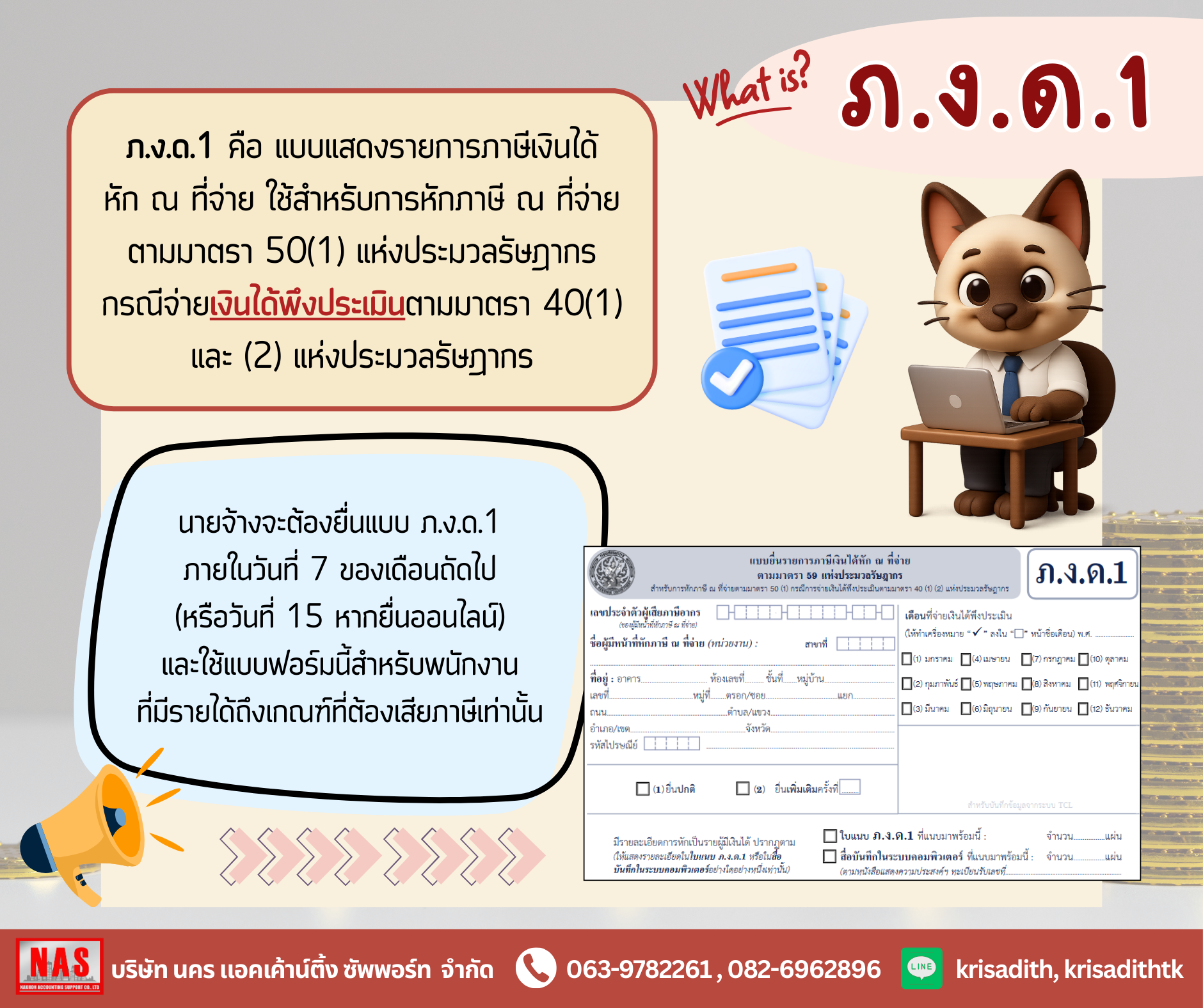

ภ.ง.ด. 1 คือ แบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายสำหรับแต่ละเดือน ซึ่งนายจ้างมีหน้าที่ยื่นต่อกรมสรรพากรตามมาตรา 50 (1) เมื่อมีเงินได้พึงประเมินตาม 40 (1) - (2) ในอัตราร้อยละที่กำหนดไว้ หรือก็คือเอกสารที่แสดงว่านายจ้างมีการเก็บภาษีหัก ณ ที่จ่ายเป็นจำนวนเงินทั้งหมดเท่าไหร่ โดย ภ.ง.ด.1 จะใช้สำหรับแจ้งพนักงานที่มีรายได้ถึงฐานที่ต้องเสียภาษีแล้วเท่านั้น หากพนักงานมีเงินได้ไม่ถึงฐานที่ต้องเสียภาษี นายจ้างก็ไม่ต้องยื่น ภ.ง.ด. 1

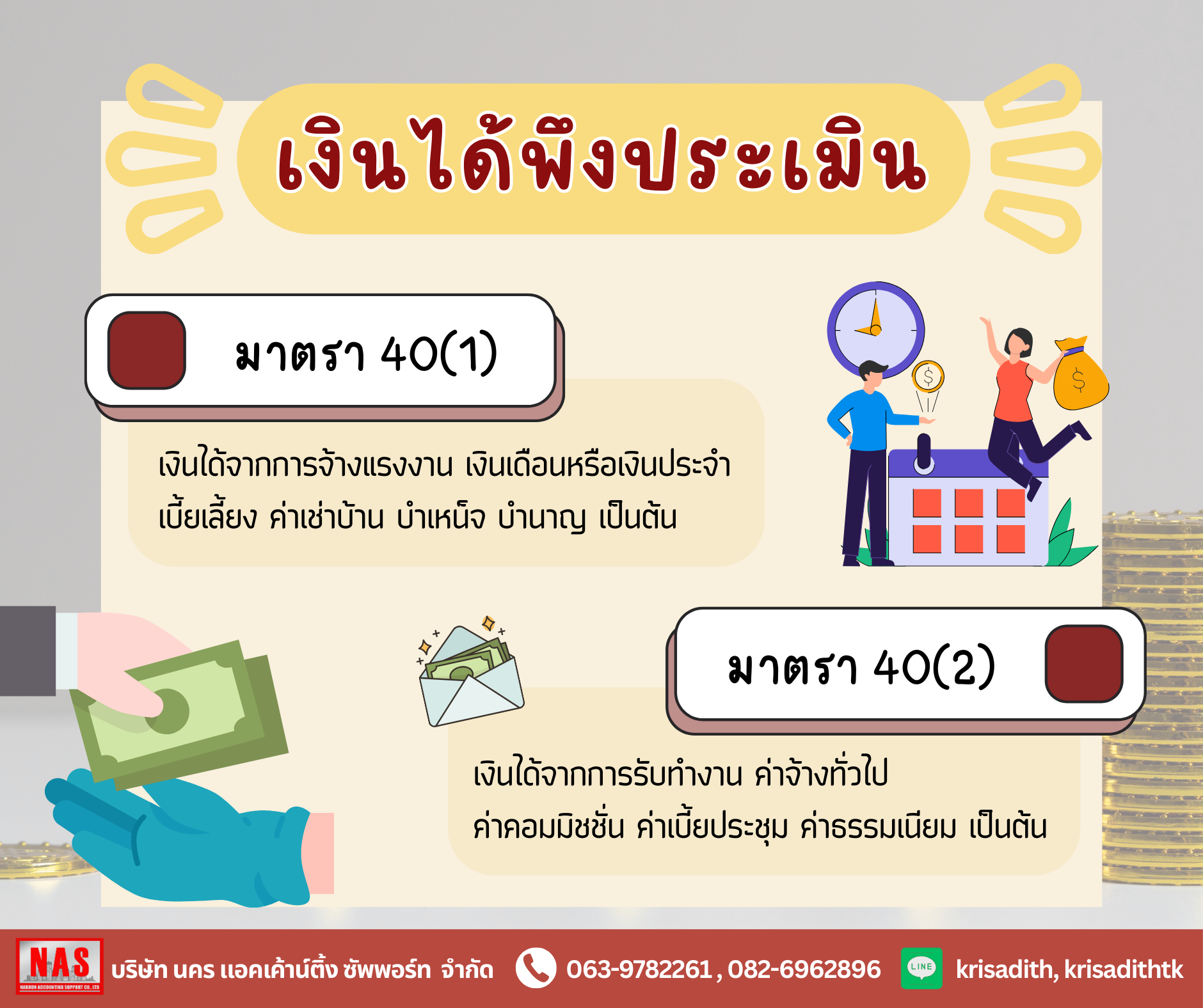

แล้วเงินได้พึงประเมินมาตรา 40(1) และ (2) คืออะไรล่ะ?

ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล นายจ้างซึ่งเป็นผู้จ่ายเงินได้พึงประเมินต่าง ๆ ตามมาตรา 40(1) และ 40(2) ที่ได้กล่าวไปด้านบนก็คือผู้ที่มีหน้าที่หัก ณ ที่จ่าย โดยต้องยื่นแบบและนำส่งภาษีเงินได้หัก ณ ที่จ่ายนั้นให้แก่กรมสรรพากร

ภ.ง.ด. 1ก คืออะไร?

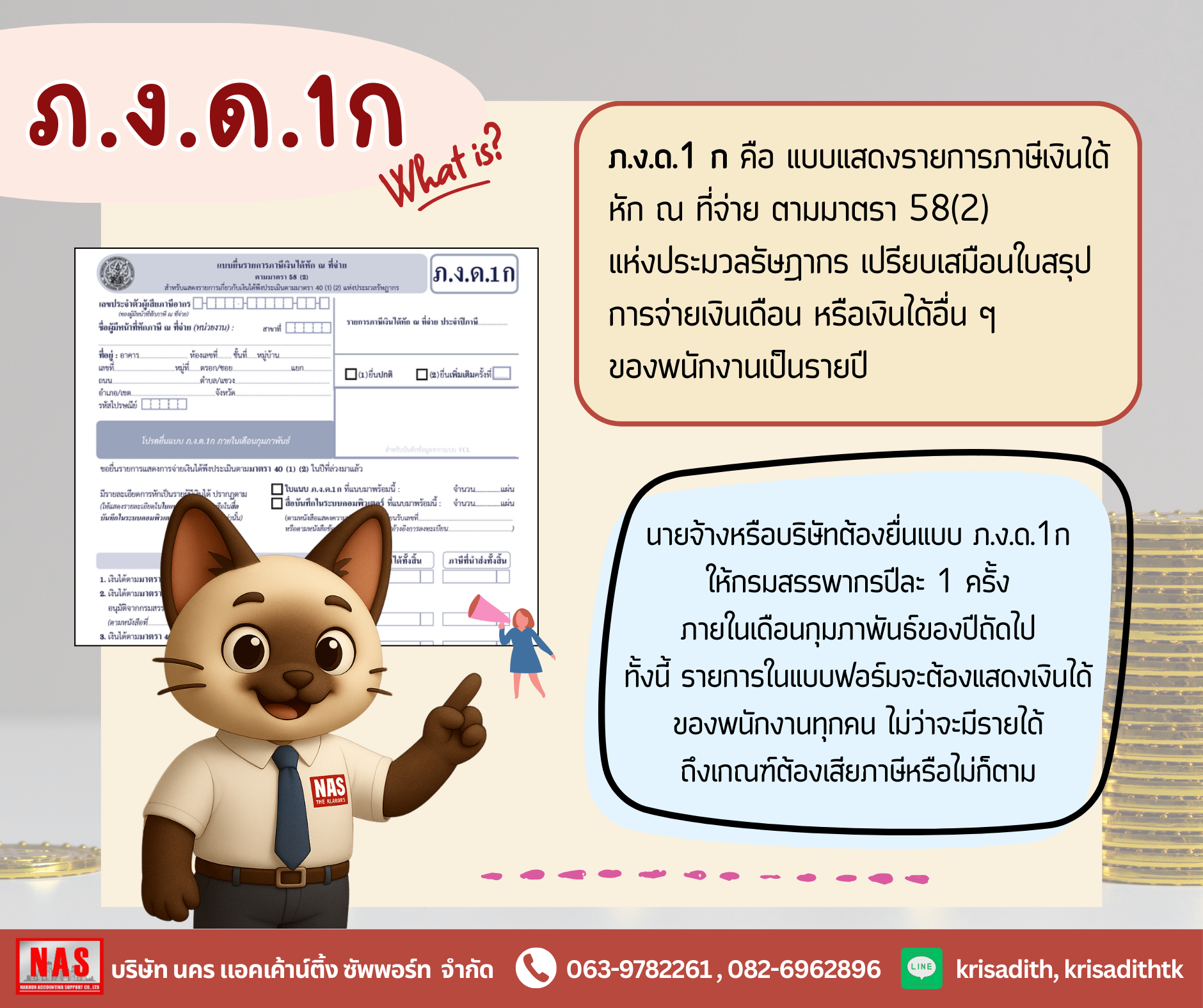

ภ.ง.ด. 1ก คือ แบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 58(2) แห่งประมวลรัษฎากร เปรียบเสมือนใบสรุปการจ่ายเงินเดือน หรือเงินได้อื่น ๆ ของพนักงานแบบรายปี

ทำไมนายจ้างต้องยื่นแบบ ภ.ง.ด. 1 และ ภ.ง.ด. 1ก ?

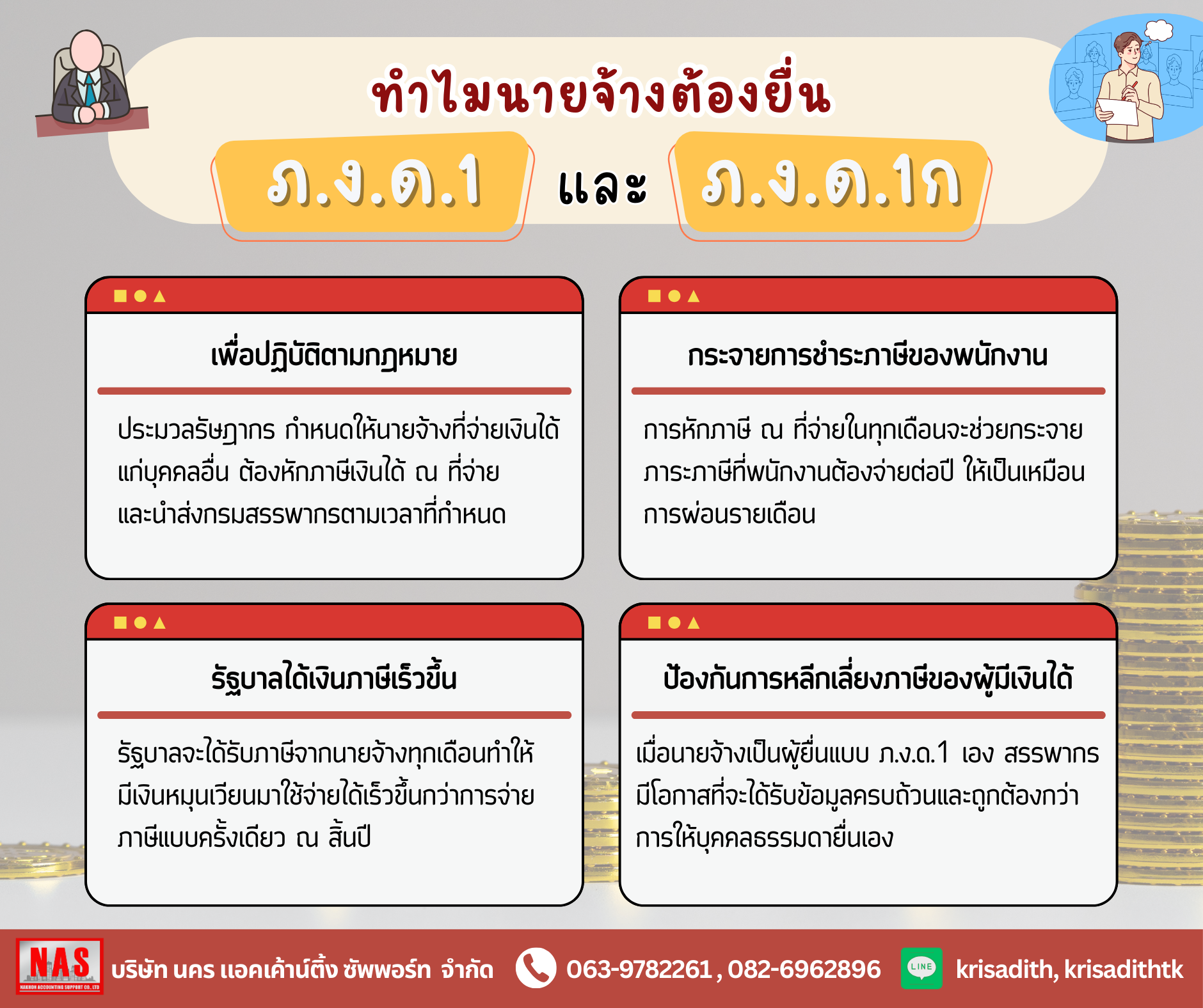

เพื่อการปฏิบัติตามกฎหมาย : ประมวลรัษฎากร มาตรา 50(1) และ (2) กำหนดให้นายจ้างที่จ่ายเงินได้พึงประเมินแก่บุคคลอื่น ต้องหักภาษีเงินได้ ณ ที่จ่าย และนำส่งกรมสรรพากรตามเวลาที่กำหนด

กระจายการชำระภาษีของพนักงาน : การชำระภาษีสิ้นปีในครั้งเดียวอาจเป็นจำนวนเงินที่สูงมาก การหัก ณ ที่จ่ายในทุกเดือนจะช่วยกระจายภาระภาษีที่พนักงานต้องจ่ายต่อปีให้เป็นเหมือนการผ่อนรายเดือนนั่นเอง

รัฐบาลได้เงินภาษีเร็วขึ้น : รัฐบาลจะได้รับภาษีทุกเดือนจากนายจ้างทำให้รัฐบาลมีเงินหมุนเวียนมาใช้จ่ายได้เร็วขึ้นกว่าการจ่ายภาษีครั้งเดียว ณ สิ้นปี

ป้องกันการหลีกเลี่ยงภาษีของผู้มีเงินได้ : หากบุคคลธรรมดาเป็นผู้ที่นำส่งภาษีเอง ผู้มีรายได้อาจหลีกเลี่ยงการเสียภาษีโดยการไม่แสดงต่อสรรพากรว่ามีการรับเงินจากนายจ้าง แต่เมื่อนายจ้างเป็นผู้ยื่นแบบฟอร์ม ภ.ง.ด.1 และ ภ.ง.ด. 1ก เอง สรรพากรก็จะมีโอกาสได้รับข้อมูลที่ครบถ้วนมากกว่า

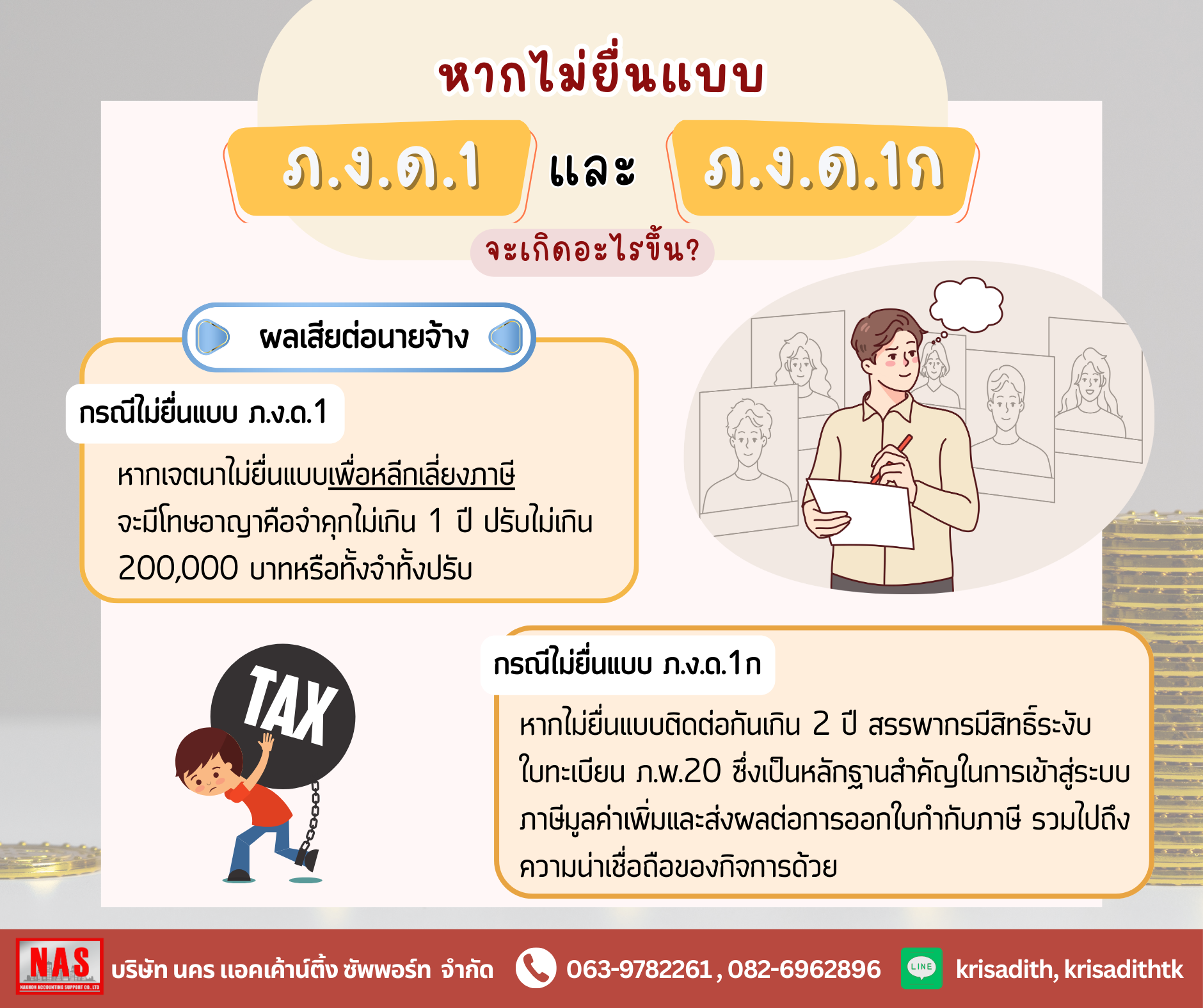

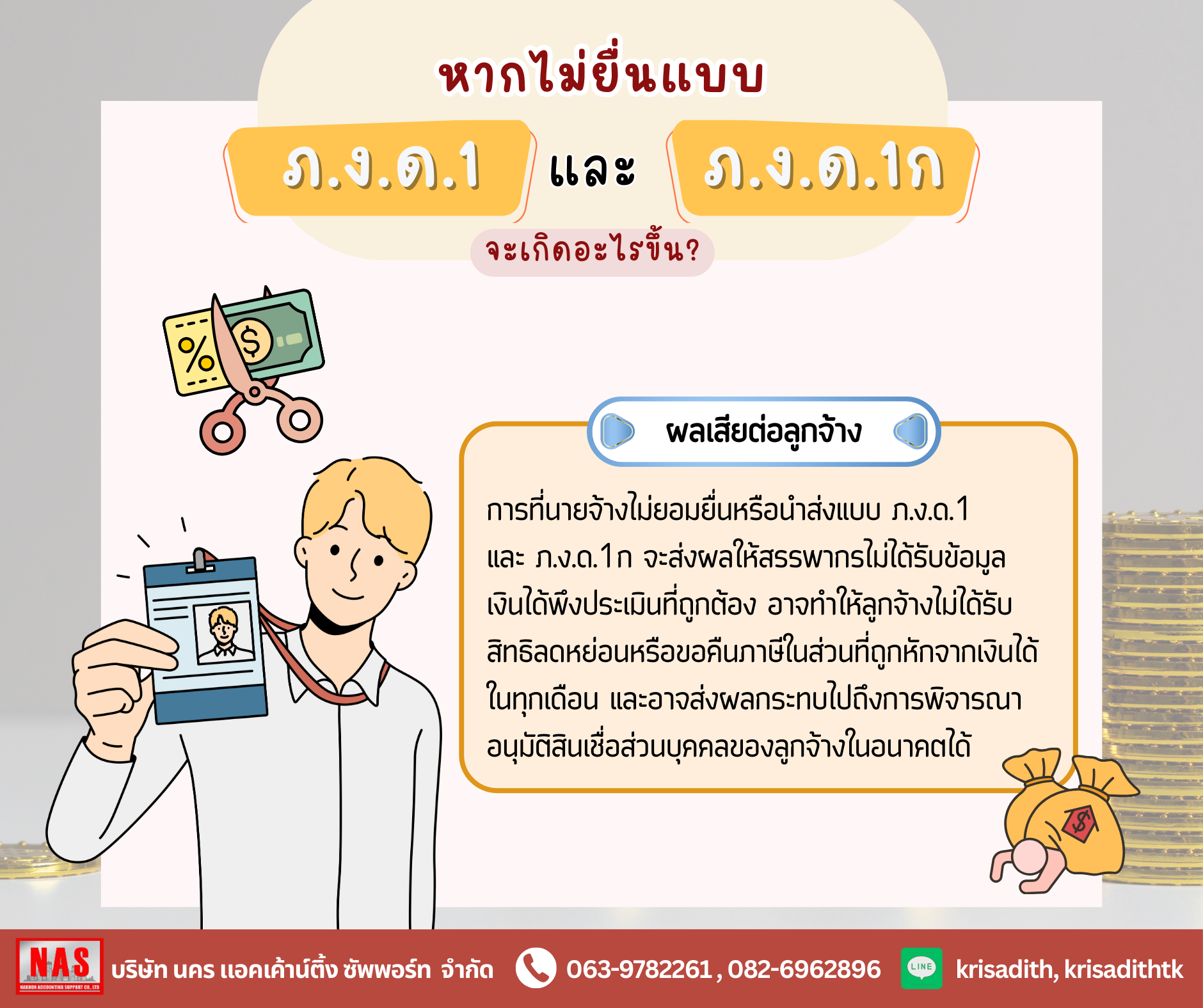

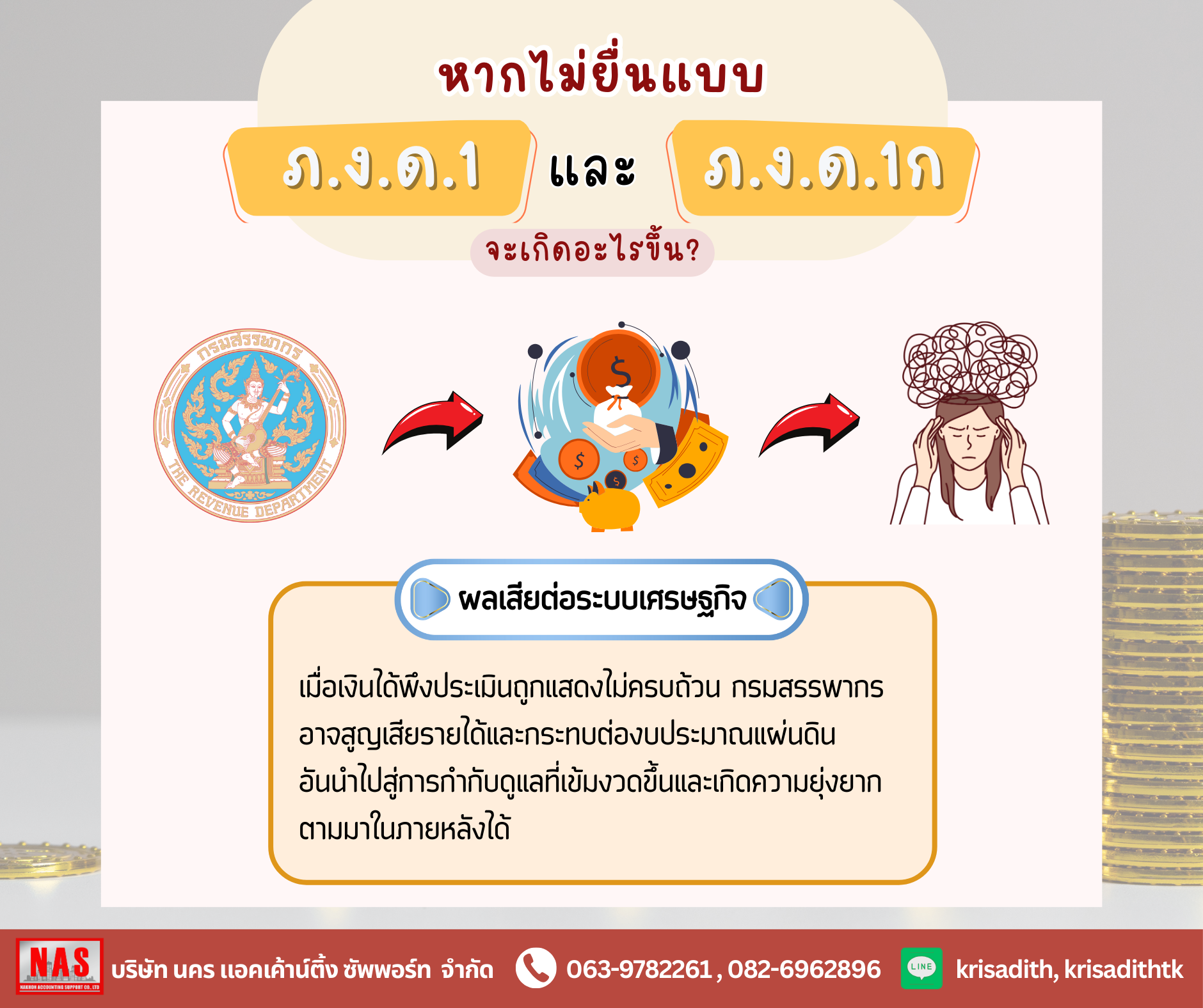

หากไม่ยื่นแบบ ภ.ง.ด. 1 และ ภ.ง.ด. 1ก จะเกิดอะไรขึ้น?

ผลเสียต่อนายจ้าง

การยื่นแบบช้าและการไม่ยื่นเอกสารตามหน้าที่ นอกจากโทษปรับที่จะได้รับแล้ว ยังอาจทำให้ได้รับโทษทางอาญาอีกด้วย

ผลเสียต่อลูกจ้าง

สำหรับลูกจ้างนั้น การที่นายจ้างไม่ยอมยื่นหรือนำส่งแบบ ภ.ง.ด. 1 และ ภ.ง.ด. 1ก จะส่งผลให้สรรพากรไม่ได้รับข้อมูลเงินได้พึงประเมินที่ถูกต้อง ซึ่งอาจทำให้ลูกจ้างไม่ได้รับสิทธิลดหย่อนหรือขอคืนภาษีในส่วนที่ถูกหักจากเงินได้ในทุกเดือน และอาจส่งผลกระทบไปถึงการพิจารณาอนุมัติสินเชื่อส่วนบุคคลของลูกจ้างในอนาคตได้

ผลเสียต่อระบบเศรษฐกิจ

เมื่อเงินได้พึงประเมินถูกแสดงไม่ครบถ้วน กรมสรรพากรอาจสูญเสียรายได้และกระทบต่องบประมาณแผ่นดิน อาจทำให้ต้องมีการกำกับดูแลที่เข้มงวดขึ้น ส่งผลให้ผู้ที่ปฎิบัติตามกฎหมายได้รับความยุ่งยากหรืออาจถึงขั้นได้รับความไม่เป็นธรรมทางธุรกิจได้

โดยสรุปแล้วแบบ ภ.ง.ด. 1 และ ภ.ง.ด. 1ก จะมีความแตกต่างกันดังนี้

1. ลักษณะการยื่น

2. วัถุประสงค์

3. ระยะเวลาการยื่น

ที่มา : https://flowaccount.com/blog/what-is-pnd-1-and-pnd-1kor/ , https://www.humansoft.co.th/en/blog/wht1-wht1kor-differences-payroll-outsource

--------------------------------------------------------------------------

สอบถามเพิ่มเติม :

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

9 ก.พ. 2569

13 ก.พ. 2569

10 ก.พ. 2569