Last updated: 10 ก.ย. 2568 | 1044 จำนวนผู้เข้าชม |

"กรณีที่รายจ่ายของกิจการมีการจ่ายจริง

แต่ผู้รับเงินไม่มีหลักฐานการรับเงินที่เพียงพอสำหรับการบันทึกบัญชี

กิจการสามารถจัดทำเอกสารเพื่อประกอบการลงบัญชีได้

โดยมีรายละเอียดแยกเป็นกรณีดังต่อไปนี้"

--------------------------------------------------------------------------------------------------------------------

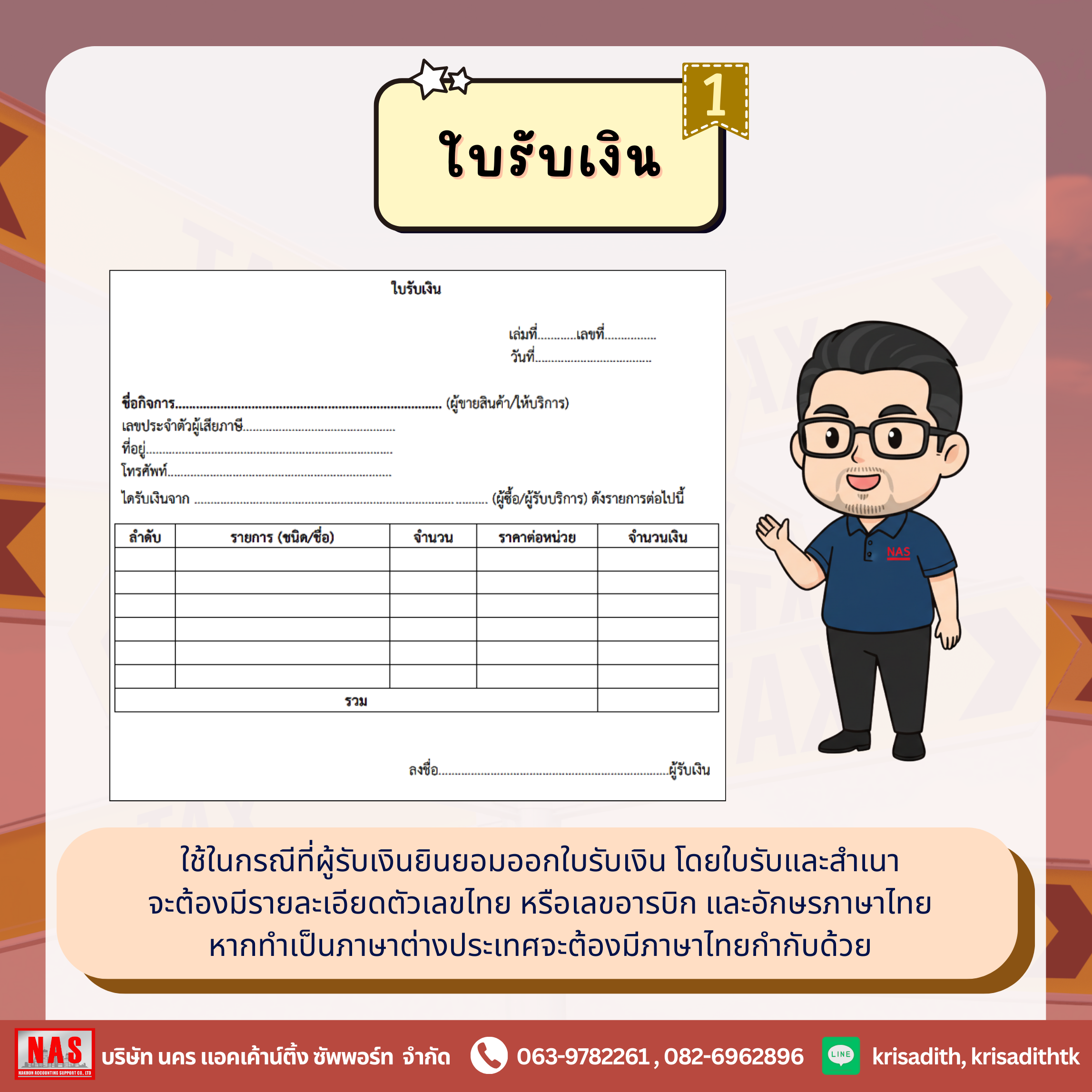

1. ใบรับเงิน

ใบรับเงิน ตามมาตรา 105 ทวิ (ใช้ในกรณีผู้รับเงินยินยอมออกใบรับเงิน) ใบรับและต้นขั้วหรือสำเนาใบรับ อย่างน้อยต้องมีตัวเลขไทยหรืออารบิก และอักษรไทยให้ปรากฏข้อความต่อไปนี้

ในกรณีผู้ผลิต ผู้นำเข้าหรือผู้ขายส่ง ขายสินค้าให้แก่ผู้ซึ่งทำการค้าสินค้าประเภทเดียวกับสินค้าที่ขายนั้น ให้แสดงชื่อหรือยี่ห้อและที่อยู่ของผู้ซื้อไว้ในใบรับทุกคราวที่ได้รับชำระเงินหรือรับชำระราคา ข้อความในใบรับนี้ถ้าทำเป็นภาษาต่างประเทศให้มีภาษาไทยกำกับอยู่ด้วย

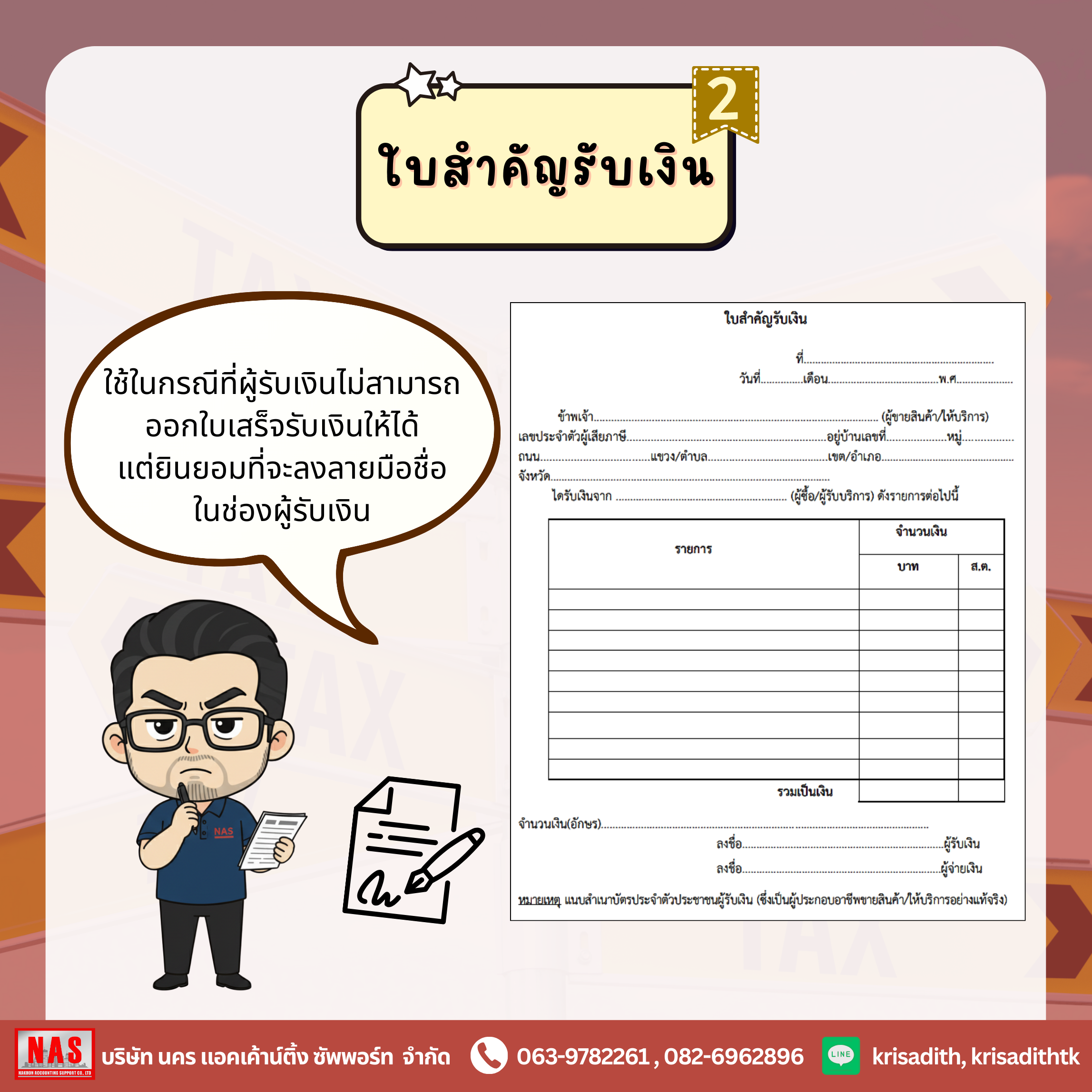

2. ใบสำคัญรับเงิน

ใช้ในกรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน

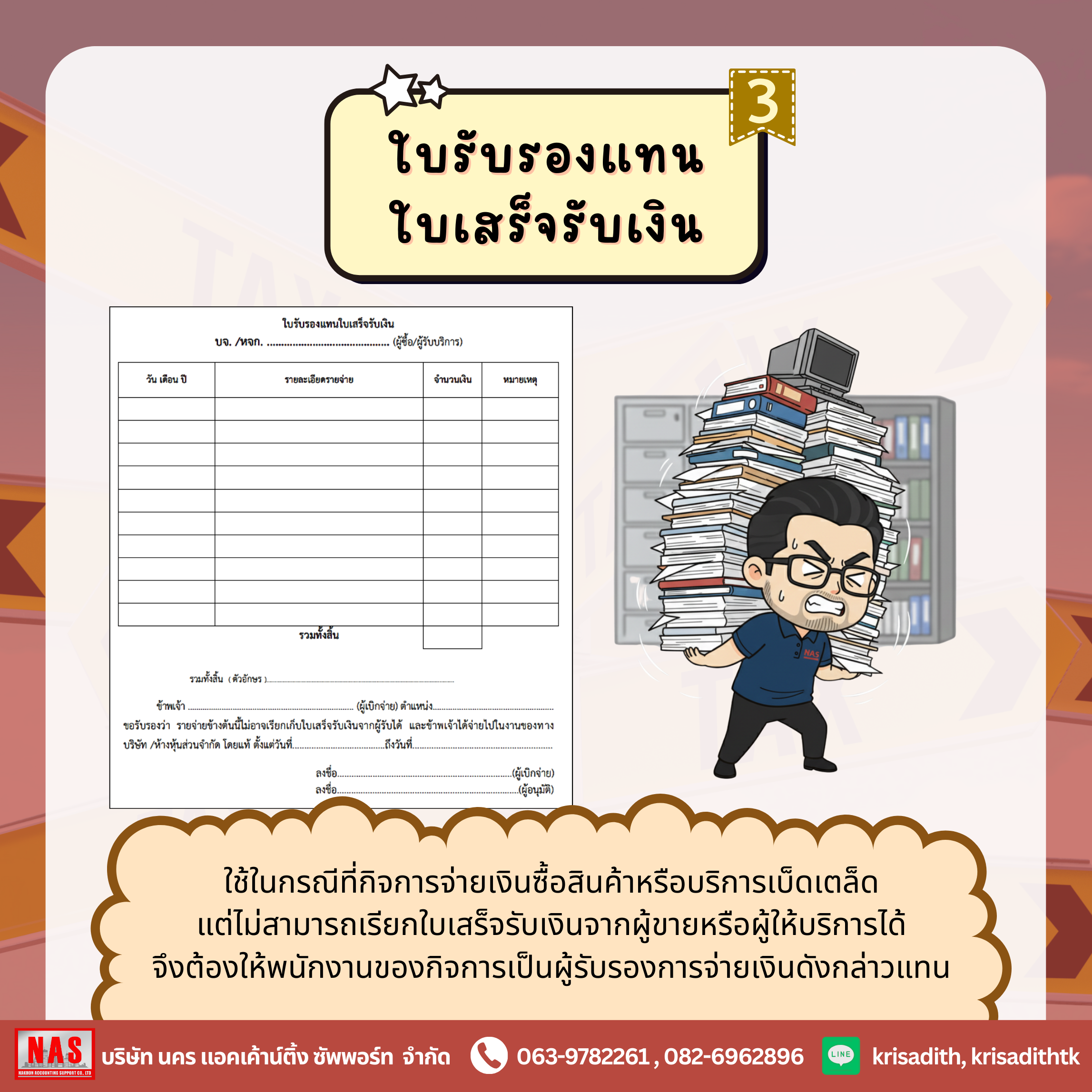

3. ใบรับรองแทนใบเสร็จรับเงิน

ใช้ในกรณีกิจการจ่ายเงินค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ ต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินดังกล่าวแทน

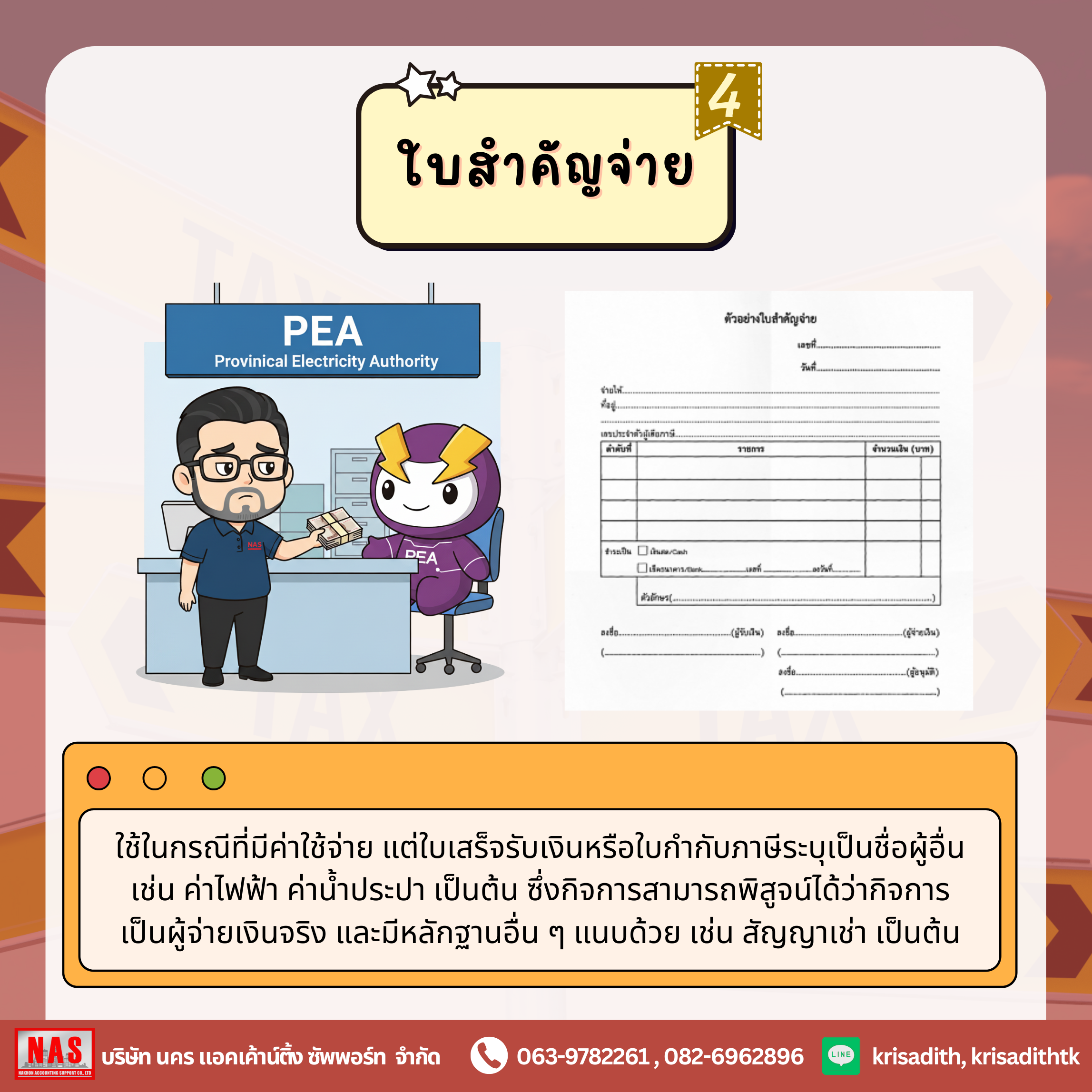

4. ใบสำคัญจ่าย

จะต้องระบุรายละเอียดดังต่อไปนี้

พร้อมแนบหลักฐานการจ่ายเงิน อาทิ

สามารถดูรายละเอียดและตัวอย่างการจัดทำเอกสารต่าง ๆ เพิ่มเติมได้ที่ คู่มือการจัดทำเอกสารประกอบการลงบัญชี ที่สามารถเป็นรายจ่ายทางภาษีได้

-------------------------------------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

6 มี.ค. 2569

16 มี.ค. 2569

13 ก.พ. 2569