Last updated: 31 ต.ค. 2568 | 950 จำนวนผู้เข้าชม |

ค่าเผื่อหนี้สงสัยจะสูญ คืออะไร ?

ค่าเผื่อหนี้สงสัยจะสูญ (Allowance for Doubtful Accounts)

ค่าเผื่อหนี้สงสัยจะสูญ หมายถึง จำนวนเงินที่บริษัทคาดว่าจะเรียกเก็บจากลูกหนี้ไม่ได้ หรือบริษัทคาดว่าจะไม่ได้รับชำระเงินคืนจากลูกหนี้

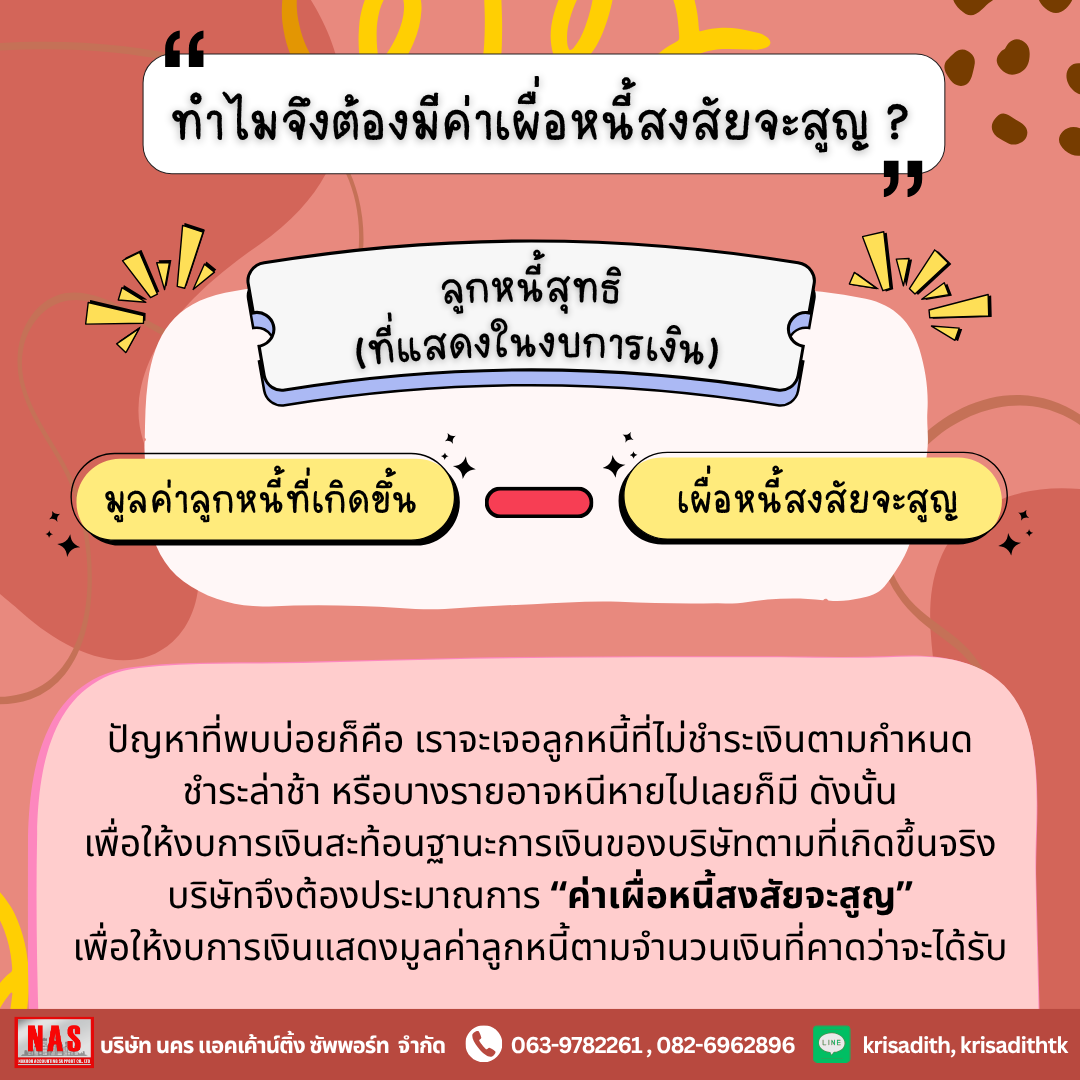

ทำไมจึงต้องมีค่าเผื่อหนี้สงสัยจะสูญ ?

เป็นที่ทราบกันว่าหากบริษัทขายสินค้าเป็นเงินเชื่อ บริษัทจะต้องส่งมอบสินค้าให้ลูกค้าก่อน โดยจะให้เครดิตกับลูกค้าและจะยังไม่ได้รับชำระเงินในทันที และเมื่อถึงวันครบกำหนดชำระ ลูกค้าจึงจะมาชำระเงินกับบริษัท โดยลูกค้าที่ซื้อสินค้าเป็นเงินเชื่อและยังไม่ชำระเงินเราจะเรียกว่า "ลูกหนี้"

ซึ่งในโลกอุดมคตินั้น เมื่อลูกค้าซื้อสินค้าเป็นเงินเชื่อและถึงวันครบกำหนดชำระ ลูกค้าหรือลูกหนี้จะต้องมาชำระเงินให้กับบริษัทผู้ขาย แต่ในความเป็นจริงนั้น!! ปัญหาที่พบเห็นกันบ่อยคือ ลูกหนี้หนีหนี้ ไม่ชำระเงินตามกำหนด ชำระเงินล่าช้า หรือบางรายอาจหนีไม่ชำระเงินเลยก็มี ดังนั้นเพื่อให้งบการเงินสะท้อนฐานะการเงินของบริษัทตามสภาพที่เกิดขึ้นจริง บริษัทจึงต้องแสดงมูลค่าลูกหนี้ในงบฐานะการเงินด้วยจำนวนเงินที่คาดว่าจะได้รับ ด้วยเหตุนี้เองบริษัทจึงต้องประมาณการ “ค่าเผื่อหนี้สงสัยจะสูญ” เพื่อให้งบการเงินแสดงมูลค่าลูกหนี้ตามจำนวนเงินที่คาดว่าจะได้รับ

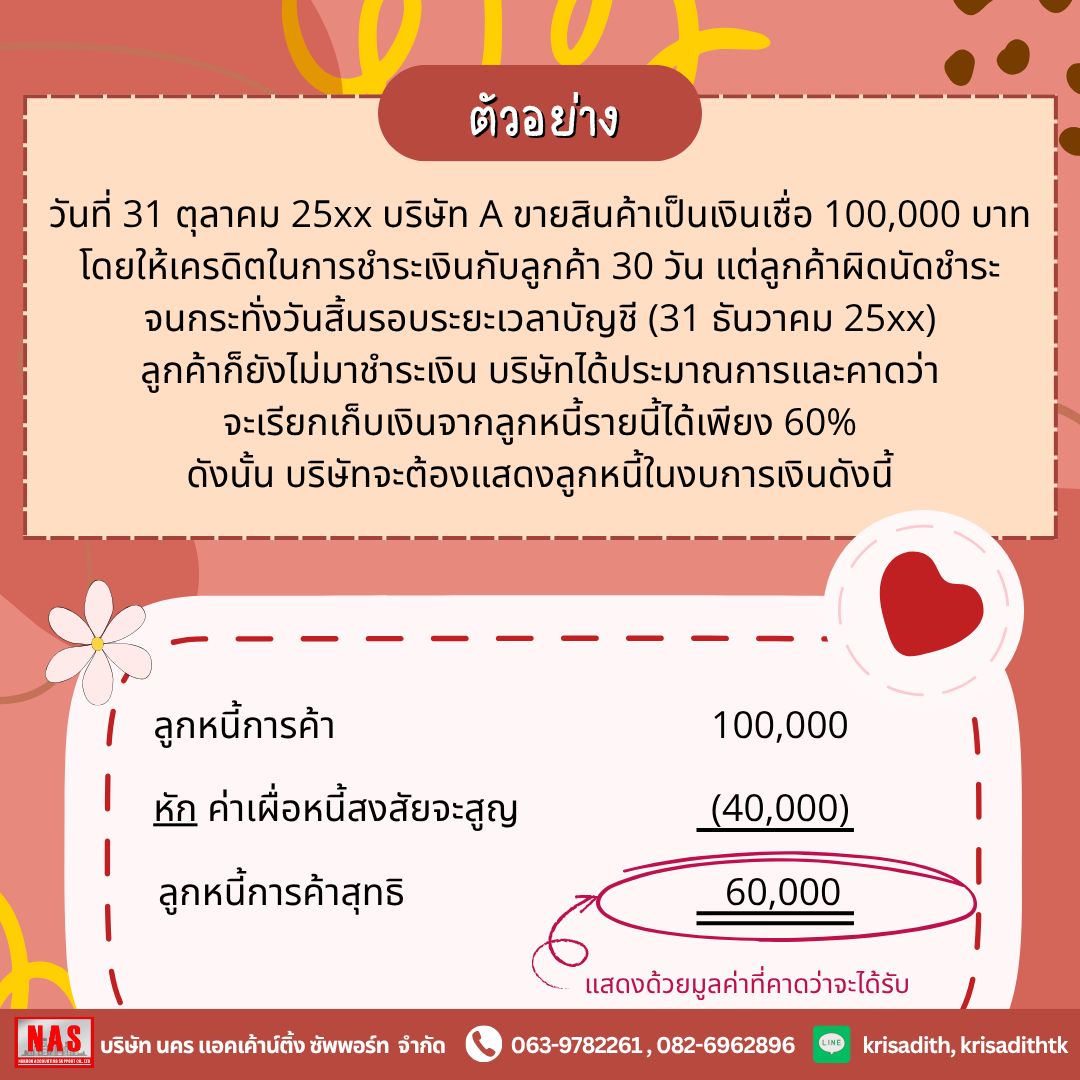

ตัวอย่างเช่น

ในวันที่ 1 ตุลาคม 25XX บริษัทขายสินค้าเป็นเงินเชื่อ 100,000 บาท โดยให้เครดิตในการชำระเงินกับลูกค้า 30 วัน แต่ลูกค้าผิดนัดชำระ จนกระทั้งวันสิ้นรอบระยะเวลาบัญชี (31 ธันวาคม 25XX) ลูกค้าก็ยังไม่มาชำระเงิน บริษัทได้ประมาณการและคาดว่าจะเรียกเก็บเงินจากลูกหนี้รายนี้ได้เพียง 60% ดังนั้นบริษัทจะต้องแสดงลูกหนี้ในงบการเงิน ดังนี้

วิธีการประมาณค่าเผื่อหนี้สงสัยจะสูญ

บริษัทจำกัดสามารถประมาณค่าเผื่อหนี้สงสัยจะสูญได้ 3 วิธี ดังนี้

1. วิธีอัตราร้อยละของยอดขายเชื่อสุทธิ

เป็นการประมาณการค่าเผื่อหนี้สงสัยจะสูญโดยอ้างอิงจากยอดขายเชื่อในช่วงระยะเวลาใดเวลาหนึ่ง ซึ่งอัตราที่ใช้ในการคำนวณนั้น บริษัทอาจพิจารณาจากประสบการณ์ที่เกิดขึ้นในอดีต

2. วิธีอัตราร้อยละของลูกหนี้ที่ค้างชำระจำแนกตามอายุของลูกหนี้

เป็นการประมาณการค่าเผื่อหนี้สงสัยจะสูญ โดยการจัดกลุ่มลูกหนี้แยกตามอายุของหนี้ที่ค้างชำระ และประเมินอัตราของลูกหนี้ที่คาดว่าจะไม่สามารถเก็บเงินได้ในแต่ละกลุ่ม โดยสาเหตุที่ต้องมีการจำแนกตามอายุหนี้ เพราะลูกหนี้ที่ค้างชำระนานย่อมมีอัตราการผิดนัดชำระสูงกว่าลูกหนี้ที่เพิ่งค้างชำระ โดยวิธีนี้เป็นวิธีที่ได้รับความนิยมโดยทั่วไป

3. วิธีพิจารณาลูกหนี้แต่ละราย

เป็นการประมาณการค่าเผื่อหนี้สงสัยจะสูญโดยประเมินจากความสามารถในการชำระเงินของลูกหนี้แต่ละราย โดยวิธีนี้เป็นวิธีที่ค่อนข้างละเอียด เนื่องจากต้องประเมินความสามารถในการชำระเงินเป็นรายลูกหนี้ ตัวอย่างข้อมูลที่ใช้ในการประเมินได้แก่

การแสดงรายการค่าเผื่อหนี้สงสัยจะสูญในงบการเงิน

บริษัทจะต้องรับรู้รายการหนี้สงสัยจะสูญเป็นค่าใช้จ่ายในงบกําไรขาดทุน ควบคู่กับการรับรู้ค่าเผื่อหนี้สงสัยจะสูญซึ่งเป็นบัญชีปรับลดมูลค่าบัญชีลูกหนี้ตามที่อธิบายไปข้างต้นในงบฐานะการเงิน สาเหตุที่ค่าเผื่อหนี้สูญดังกล่าวถือเป็นค่าใช้จ่ายในงบกำไรขาดทุนนั้นเนื่องจาก ในวันที่บริษัทขายสินค้าให้กับลูกค้า บริษัทได้รับรู้รายการขายดังกล่าวเป็นรายได้สำหรับงวดโดยบริษัทยินยอมให้เครดิตกับลูกค้า ลูกค้าจึงยังไม่ต้องชำระเงินในทันที และต่อมาเมื่อบริษัทคาดว่าจะเรียกเก็บเงินค่าสินค้าจากลูกค้า/ลูกหนี้ไม่ได้แล้วนั้น บริษัทจึงไม่ได้รับเงินค่าขายนั้นๆมา จำนวนเงินดังกล่าวจึงเปรียบเสมือนค่าใช้จ่ายที่กิจการต้องเสียไปจากการให้เครดิตลูกค้าที่ไม่เหมาะสม โดยบริษัทจะเปิดเผยข้อมูลค่าเผื่อหนี้สงสัยจะสูญเพิ่มเติมในหมายเหตุประกอบงบการเงิน

ค่าเผื่อหนี้สงสัยจะสูญกับกฎหมายทางภาษี

บริษัทจะต้องรับรู้หนี้สงสัยจะสูญเป็นค่าใช้จ่ายในงบกำไรขาดทุน อย่างไรก็ตาม ค่าใช้จ่ายดังกล่าวเป็นค่าใช้จ่ายที่เกิดจากการประมาณการ บริษัทจะไม่สามารถนำค่าใช้จ่ายจากการประมาณการหนี้สงสัยจะสูญมาถือเป็นรายจ่ายทางภาษีได้ โดยจะถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (1) ยกเว้นกรณีที่บริษัทได้มีการตัดจำหน่ายหนี้สูญโดยดำเนินการตามหลักเกณฑ์ที่ทางการกำหนด เช่น บริษัทต้องมีหลักฐานการติดตามทวงถามหนี้จากลูกหนี้ที่ชัดเจน ต้องดำเนินการฟ้องลูกหนี้ในคดีแพ่ง หรือฟ้องลูกหนี้ในคดีล้มละลาย เป็นต้น บริษัทจึงจะสามารถหักค่าใช้จ่ายหนี้สูญดังกล่าวเป็นรายจ่ายทางภาษีได้

ที่มา : https://bmu.co.th/allowance-for-doubtful-accounts/

---------------------------------------------------------------------------------------

สอบถามเพิ่มเติม :

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

16 มี.ค. 2569

6 มี.ค. 2569

13 ก.พ. 2569