Last updated: 27 ม.ค. 2569 | 1550 จำนวนผู้เข้าชม |

ภาษีที่ดินและสิ่งปลูกสร้าง ฉบับอัปเดต 2569

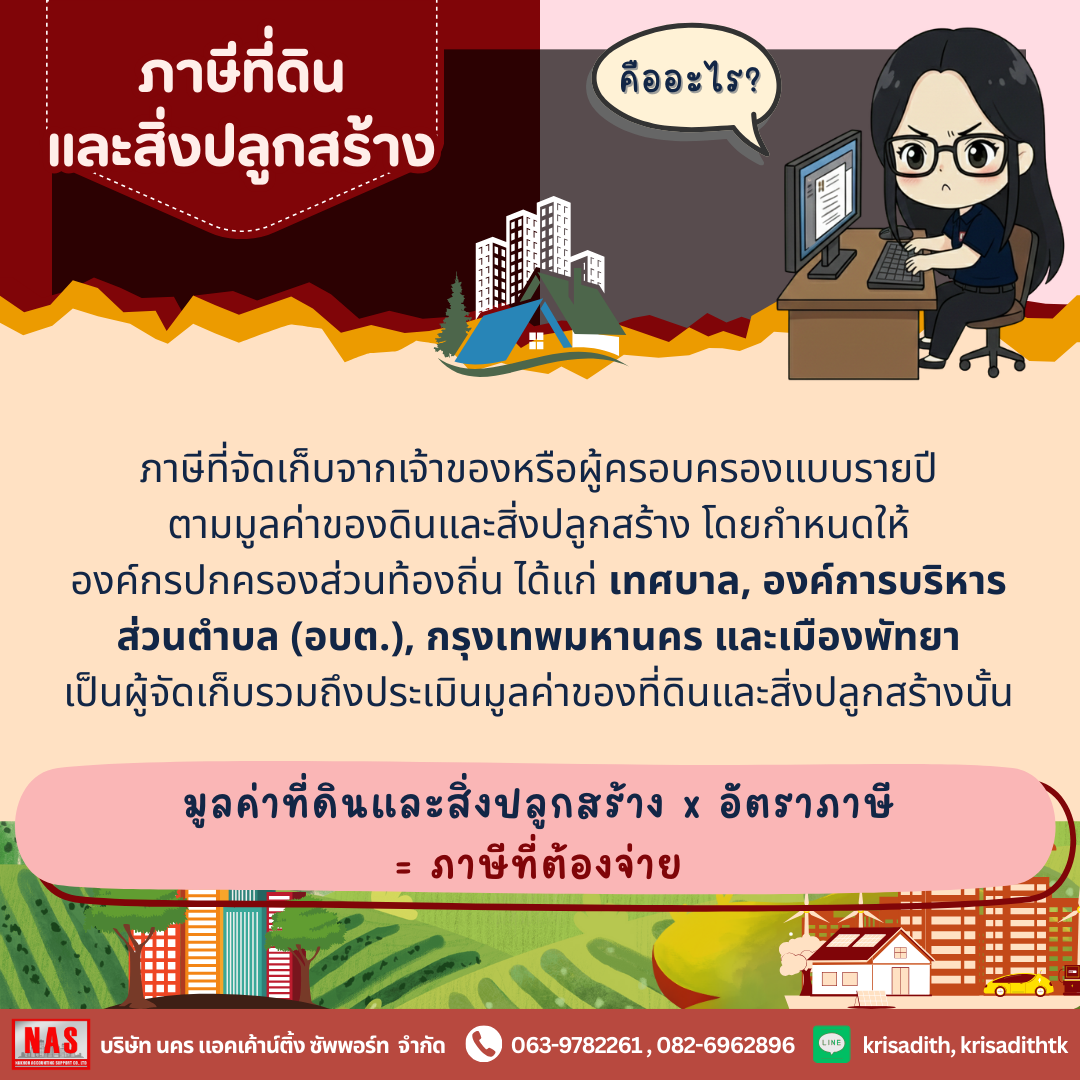

ภาษีที่ดินและสิ่งปลูกสร้าง หรือที่เรียกกันย่อ ๆ ว่า ภาษีที่ดิน เป็นภาษีที่จัดเก็บเป็นรายปี ตามมูลค่าที่ดินและสิ่งปลูกสร้าง เช่น บ้าน อาคาร ที่ครอบครอง โดยมีองค์กรปกครองส่วนท้องถิ่น เช่น เทศบาล องค์การบริหารส่วนตำบล (อบต.) กรุงเทพมหานคร เมืองพัทยา เป็นหน่วยงานที่รับผิดชอบในการจัดเก็บ เริ่มใช้บังคับตั้งแต่ 13 มีนาคม 2562 และเริ่มเก็บภาษีตั้งแต่ 1 มกราคม 2563 เป็นต้นมา โดยการคำนวณภาษีที่ดินมีสูตรคำนวณ ดังนี้

“มูลค่าที่ดินและสิ่งปลูกสร้าง x อัตราภาษีต่อปี = ภาษีที่ต้องจ่าย”

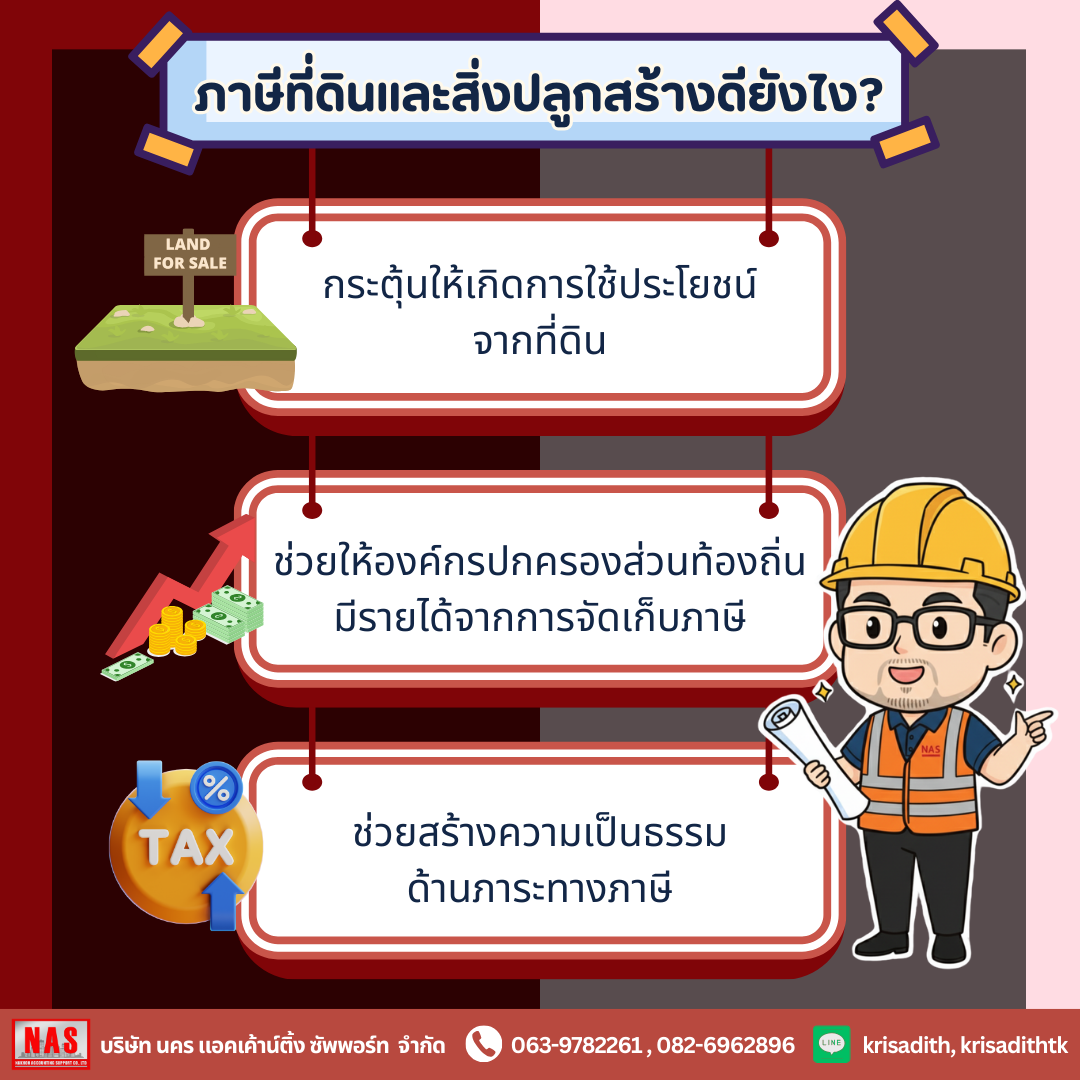

ภาษีที่ดินและสิ่งปลูกสร้างดียังไง?

การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง มีจุดประสงค์หลัก คือ การกระตุ้นให้ใช้ประโยชน์จากที่ดิน เพราะหากมีที่ดินไว้เฉย ๆ โดยที่ไม่ทำอะไร ก็จะทำให้ผู้เป็นเจ้าของจ่ายภาษีในอัตราที่สูงขึ้นทุก 3 ปี จึงทำให้เจ้าของที่ดินบางคนปล่อยให้เช่าที่ดินแทน เช่น การปล่อยเช่าระยะยาว

นอกจากนี้ การจัดเก็บภาษีที่ดินยังช่วยให้องค์กรปกครองส่วนท้องถิ่นมีรายได้จากการจัดเก็บภาษี เพื่อนำไปพัฒนาท้องถิ่นได้ในหลาย ๆ ด้าน อาทิ การพัฒนาถนน ไฟส่องสว่าง บริการสาธารณะต่าง ๆ ในชุมชน และที่ขาดไม่ได้คือ การเก็บภาษีที่ดินยังช่วยสร้างความเป็นธรรมด้านภาระทางภาษีได้ด้วย เพราะภาษีที่ดินจัดเก็บตามอัตราก้าวหน้าของราคาประเมิน

ใครต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง?

พรบ. ภาษีที่ดินและสิ่งปลูกสร้าง กำหนดไว้ว่า ผู้มีหน้าที่ต้องเสียภาษีที่ดิน คือ ผู้ที่เป็นเจ้าของกรรมสิทธิ์ ไม่ว่าจะเป็นผู้ถือครองโฉนดที่ดิน หรือใบครอบครองที่ถูกต้องตามกฎหมาย ครอบคลุมทั้งบุคคลธรรมดาและนิติบุคคล นอกจากนี้ ยังรวมไปถึงผู้ที่ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐด้วย เช่น ใช้ทรัพย์สินของรัฐเพี่อหากำไร ก็ต้องเป็นผู้ชำระภาษีที่ดินแทนรัฐ เป็นต้น

อัตราการจัดเก็บ ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2569

แบ่งตามประเภทการใช้งานที่ดินได้ 4 รูปแบบ ดังนี้

1. ที่ดินเพื่อการอยู่อาศัย

ที่ดินเพื่อการอยู่อาศัย คือ ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์สำหรับเป็นที่อยู่อาศัย โดยจะต้องมีเอกสารแสดงกรรมสิทธิ์ และทะเบียนบ้าน โดยภาษีที่ดินและสิ่งปลูกสร้างสำหรับการอยู่อาศัยมีเกณฑ์การเสียภาษีแบ่งออกเป็น 3 กรณี ได้แก่

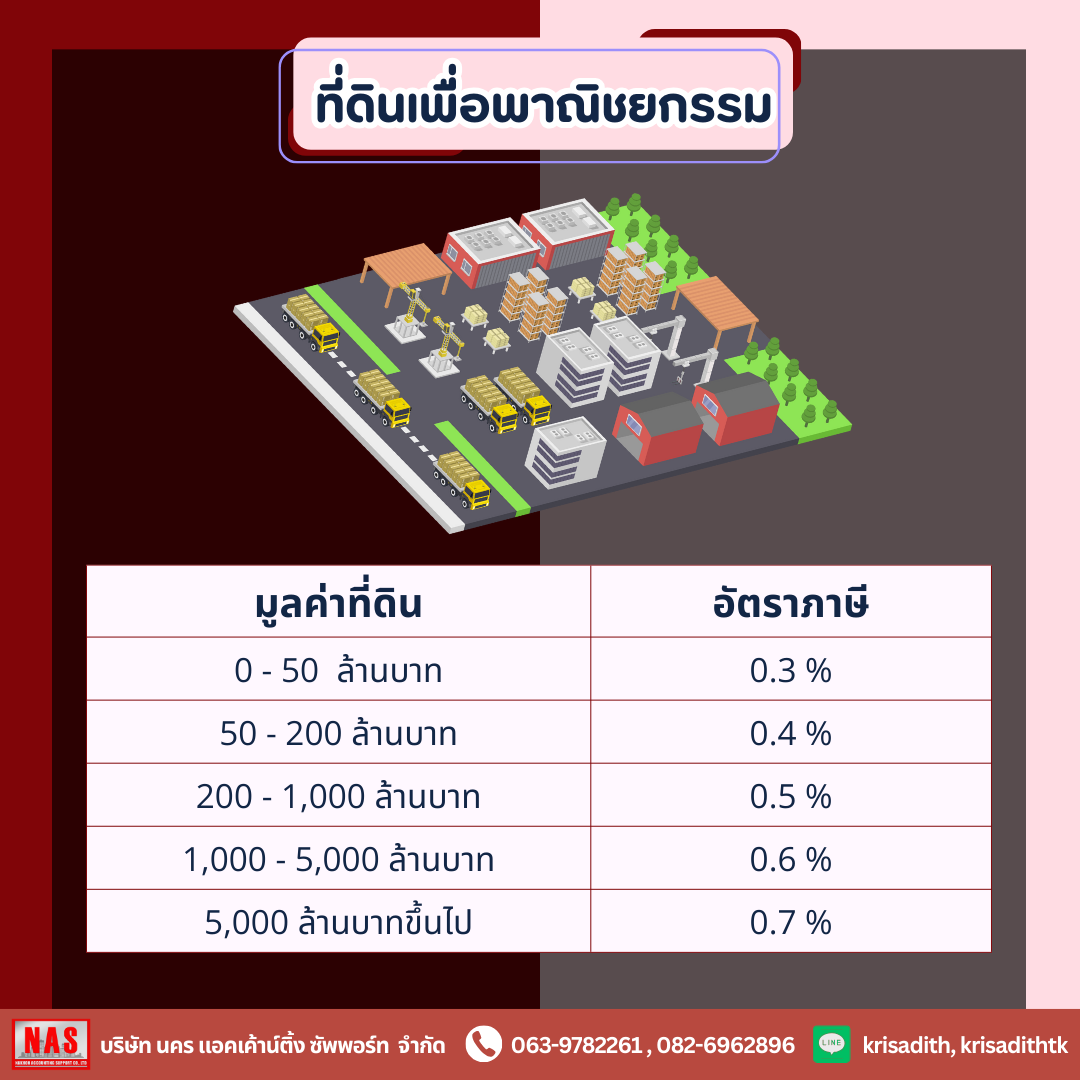

2. ที่ดินเพื่อพาณิชยกรรม

ที่ดินและสิ่งปลูกสร้างที่ถูกนำมาใช้เพื่อวัตถุประสงค์ทางธุรกิจ และก่อให้เกิดรายได้ตามมา เช่น อาคารสำนักงาน ร้านค้า ภัตตาคาร และสถานที่พักแรม ซึ่งจะต้องชำระภาษีที่ดินและสิ่งปลูกสร้างในอัตราต่อไปนี้

3. ที่ดินเพื่อการเกษตร

การใช้ประโยชน์ของที่ดินสำหรับเกษตรกรรมในรูปแบบต่าง ๆ ไม่ว่าจะเป็นการทำไร่ ทำสวน ทำนา การเลี้ยงปศุสัตว์ หรือเพาะเลี้ยงสัตว์น้ำ รวมถึงการทำสวนป่า นาเกลือ และการเพาะเลี้ยงแมลงเศรษฐกิจด้วย โดยมีวัตถุประสงค์เพื่อการบริโภค จำหน่าย หรือใช้งานในฟาร์ม หากเป็นบริษัทจะต้องขึ้นทะเบียนการทำเกษตรกรรม และถ้าเป็นส่วนบุคคลธรรมดาจะต้องขึ้นทะเบียนเกษตรกรด้วย โดยทั้งสองแบบจะมีอัตราเสียภาษีที่ดินและสิ่งปลูกสร้างแตกต่างกัน ดังนี้

4 ที่ดินรกร้างว่างเปล่า

สำหรับที่ดินรกร้างหรือสิ่งปลูกสร้างที่ทิ้งร้าง ไม่ได้ใช้งานให้เกิดประโยชน์ หรือที่ดินที่สามารถใช้ประโยชน์ได้ แต่ปล่อยว่างตลอดทั้งปี จะมีอัตราภาษีที่ค่อนข้างสูง เพื่อกระตุ้นให้เจ้าของที่ดินนำที่ดินมาใช้ประโยชน์มากขึ้น ซึ่งหากปล่อยให้รกร้างต่อเนื่องมากกว่า 3 ปี อัตราภาษีที่ดินจะเพิ่มขึ้น 0.3% ในทุก 3 ปี โดยมีเพดานสูงสุดไม่เกิน 3%

อย่างไรก็ตาม กระทรวงมหาดไทยได้ออกหนังสือขยายเวลาการเก็บภาษีที่ดินออกไปอีก 2 เดือนเพื่อบรรเทาภาระของประชาชน โดยมีรายละเอียด ดังนี้

1. ขยายกำหนดเวลาจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้างเพื่อประกาศและจัดส่งข้อมูลที่เกี่ยวข้องให้ผู้เสียภาษีแต่ละรายทราบ จากเดิมเดือนพฤศจิกายน 2568 เป็นเดือนมกราคม 2569

2. ขยายกำหนดเวลาการประกาศราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษี จากเดิมก่อนวันที่ 1 กุมภาพันธ์ 2569 เป็นก่อนวันที่ 1 เมษายน 2569

3. ขยายกำหนดเวลาส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี จากเดิมเดือนกุมภาพันธ์ 2569 เป็นเดือนเมษายน 2569

4. ขยายกำหนดเวลาการชำระภาษี จากเดิมเดือนเมษายน 2569 เป็นเดือนมิถุนายน 2569

5. ขยายกำหนดเวลาการผ่อนชำระภาษี 3 งวด

งวดที่ 1 จากเดิมเดือนเมษายน 2569 เป็นเดือนมิถุนายน 2569

งวดที่ 2 จากเดิมเดือนพฤษภาคม 2569 เป็นเดือนกรกฎาคม 2569

งวดที่ 3 จากเดิมเดือนมิถุนายน 2569 เป็นเดือนสิงหาคม 2569

6. ขยายกำหนดเวลามีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ จากเดิมเดือนพฤษภาคม 2569 เป็นเดือนกรกฎาคม 2569

7. ขยายกำหนดเวลาการแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำนักงานที่ดิน จากเดิมเดือนมิถุนายน 2569 เป็นเดือนสิงหาคม 2569

หากจ่ายภาษีล่าช้า จะมีอัตราค่าปรับ ดังนี้

ที่มา : https://www.prachachat.net/property/news-1945129 ,

https://smemove.com/blog/%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5%E0%B8%97%E0%B8%B5%E0%B9%88%E0%B8%94%E0%B8%B4%E0%B8%99-2569/

-------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

6 มี.ค. 2569

13 ก.พ. 2569

16 มี.ค. 2569