Last updated: 5 ก.พ. 2569 | 479 จำนวนผู้เข้าชม |

ภ.ง.ด.1 ก คืออะไร? ต่างจาก ภ.ง.ด.1 อย่างไร?

ภ.ง.ด.1 ก คืออะไร?

ภ.ง.ด.1 ก คือ แบบแสดงรายการเงินได้พึงประเมิน มาตรา 40 (1), (2) เปรียบเสมือนใบสรุปรายการ ของ ภ.ง.ด.1 โดยสรุปรายได้ทั้งปี สำหรับเงินได้ที่นายจ้างจ่ายให้กับพนักงาน แม้ว่าพนักงานคนนั้นจะมีรายได้ถึงเกณฑ์หัก ณ ที่จ่ายหรือไม่ก็ตาม

ภ.ง.ด.1 คืออะไร?

ภ.ง.ด.1 คือ แบบแสดงรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (1) กรณีจ่ายเงินได้พึงประเมินมาตรา 40 (1) และ (2) ซึ่งนายจ้างจะต้องยื่นแบบรายเดือน ว่าเราจ่ายเงินได้และนำส่งภาษีหัก ณ ที่จ่ายไปเป็นมูลค่าเท่าไหร่

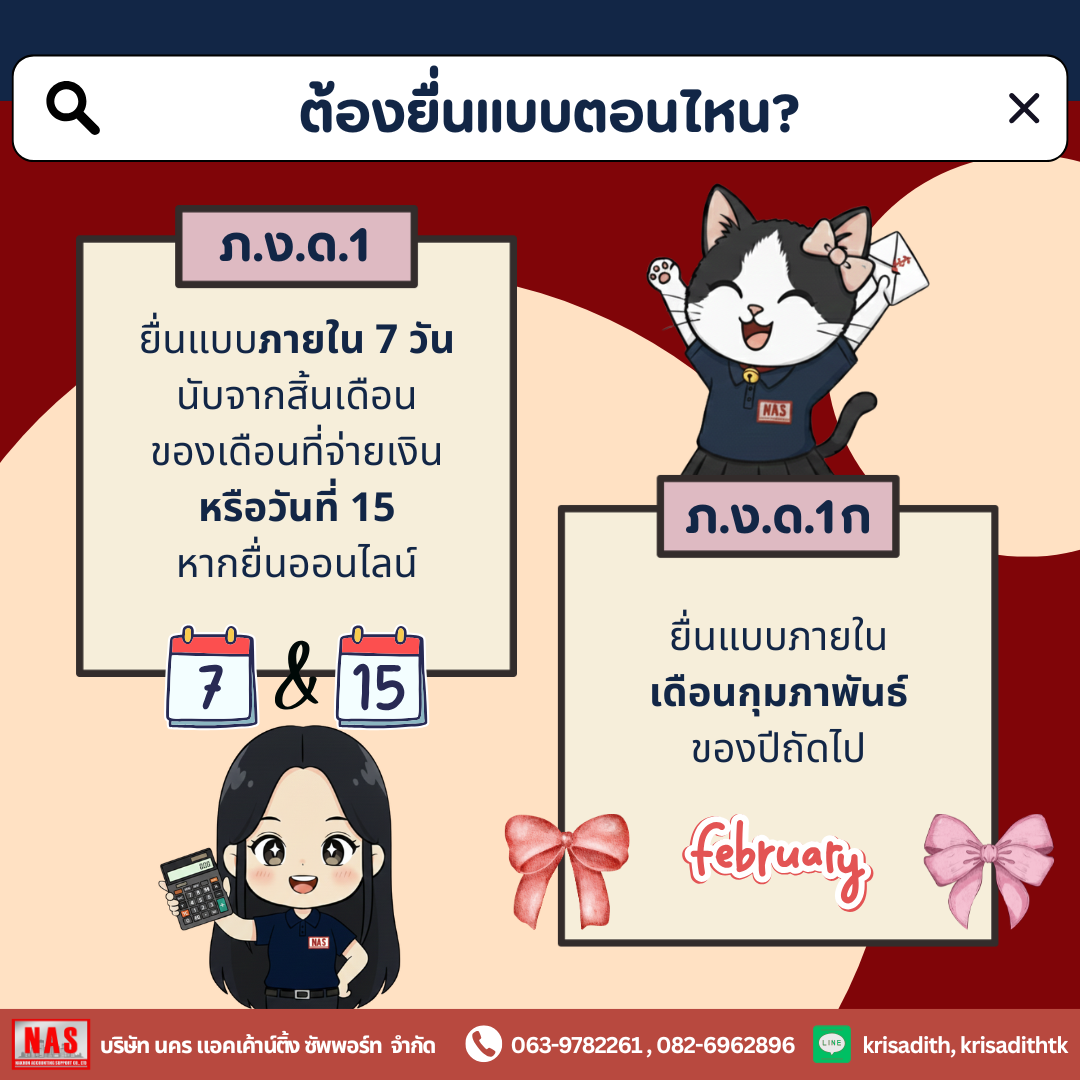

กำหนดยื่นแบบ ภ.ง.ด.1ก และ ภ.ง.ด.1 ตอนไหน?

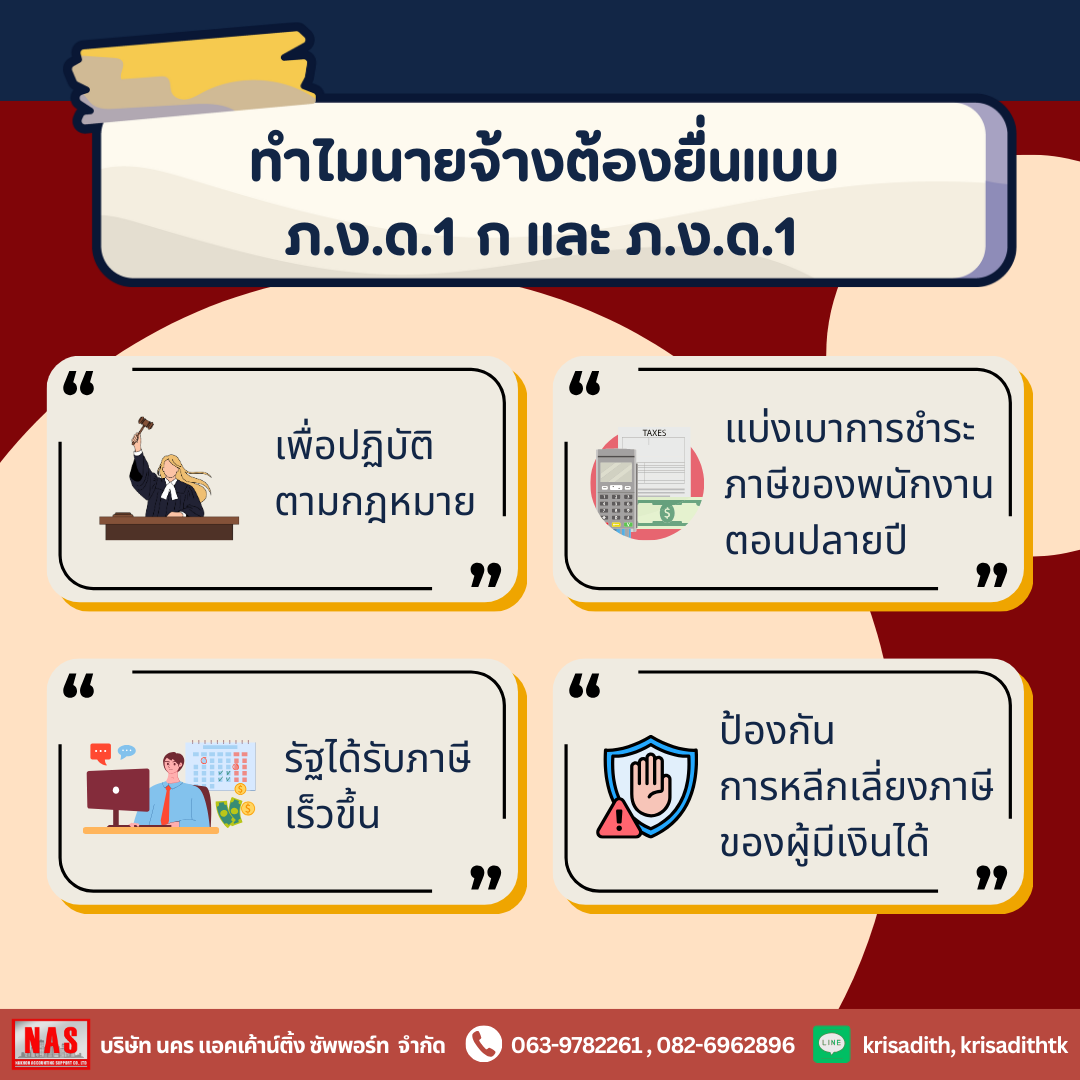

ทำไมนายจ้างต้องยื่นแบบ ภ.ง.ด.1ก และ ภ.ง.ด.1

หากไม่ยื่นแบบ ภ.ง.ด.1 และ ภ.ง.ด.1ก จะเกิดผลเสียอย่างไร?

การไม่ยื่นแบบ ภ.ง.ด.1ก และ ภ.ง.ด.1 ตามที่สรรพากรกำหนด นอกจากจะผิดกฎหมายแล้ว ยังมีผลกระทบที่ส่งผลต่อผู้มีส่วนได้ส่วนเสียอีกหลายด้าน ไม่ว่าจะเป็น

ผลเสียต่อนายจ้าง

การยื่นแบบ ภ.ง.ด. ล่าช้าหรือการไม่ยื่นเอกสารตามหน้าที่ นอกจากโทษปรับที่จะได้รับแล้ว ยังอาจทำให้ได้รับโทษทางอาญาอีกด้วย ในกรณีมีเจตนาไม่ยื่น ภ.ง.ด. 1 เพื่อเลี่ยงภาษี จะมีโทษคือจำคุกไม่เกิน 1 ปี ปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร) และหากไม่ยื่นแบบ ภ.ง.ด.1ก ติดต่อกัน 2 ปี กรมสรรพากรมีสิทธิ์ระงับใบทะเบียน ภ.พ.20 ซึ่งเป็นหลักฐานสำคัญที่แสดงว่าบริษัทเข้าสู่ระบบภาษีมูลค่าเพิ่มเรียบร้อยแล้วจนส่งผลต่อการออกใบกำกับภาษีและส่งผลต่อความน่าเชื่อถือของกิจการ

ผลเสียต่อลูกจ้าง

สำหรับลูกจ้างแล้ว การที่นายจ้างไม่ยอมยื่นหรือนำส่ง ภ.ง.ด. 1 และ ภ.ง.ด. 1ก จะส่งผลให้สรรพากรไม่ได้รับข้อมูลเงินได้พึงประเมินที่ถูกต้อง อาจทำให้ลูกจ้างไม่ได้รับสิทธิลดหย่อนหรือขอคืนภาษีส่วนที่ถูกหักจากเงินได้ในทุกเดือน และอาจส่งผลกระทบไปถึงการพิจารณาอนุมัติสินเชื่อส่วนบุคคลของลูกจ้างในอนาคตได้

ผลเสียต่อระบบเศรษฐกิจ

เมื่อเงินได้พึงประเมินถูกแสดงไม่ครบถ้วน กรมสรรพากรอาจสูญเสียรายได้และกระทบต่องบประมาณแผ่นดิน อาจทำให้ต้องมีการกำกับดูแลที่เข้มงวดขึ้น ส่งผลให้ผู้ที่ปฎิบัติตามกฎหมายได้รับความยุ่งยากหรืออาจถึงขั้นได้รับความไม่เป็นธรรมทางธุรกิจได้

ที่มา :

https://www.humansoft.co.th/en/blog/wht1-wht1kor-differences-payroll-outsource

https://flowaccount.com/blog/what-is-pnd-1-and-pnd-1kor/

--------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

13 ก.พ. 2569

16 มี.ค. 2569

6 มี.ค. 2569