Last updated: 10 ก.ค. 2569 | 92 จำนวนผู้เข้าชม |

ทำความรู้จักกับแบบ ภ.ง.ด.51 หรือ แบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี

---------------------------------------------------------------------------------------------------------------------

สำหรับนิติบุคคล ทั้งบริษัทจำกัดและห้างหุ้นส่วนจำกัด เมื่อทำการปิดงบการเงิน และยื่นแบบแสดงรายการภาษีเงินได้ประจำปี หรือแบบ ภ.ง.ด.50 แล้ว ก็ถึงเวลาที่ต้องเตรียมยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี หรือ "แบบ ภ.ง.ด.51" กันต่อ แล้วปี 2569 นี้ต้องยื่นแบบตอนไหน? และต้องคำนวณภาษียังไงบ้าง? บทความนี้มีคำตอบ!

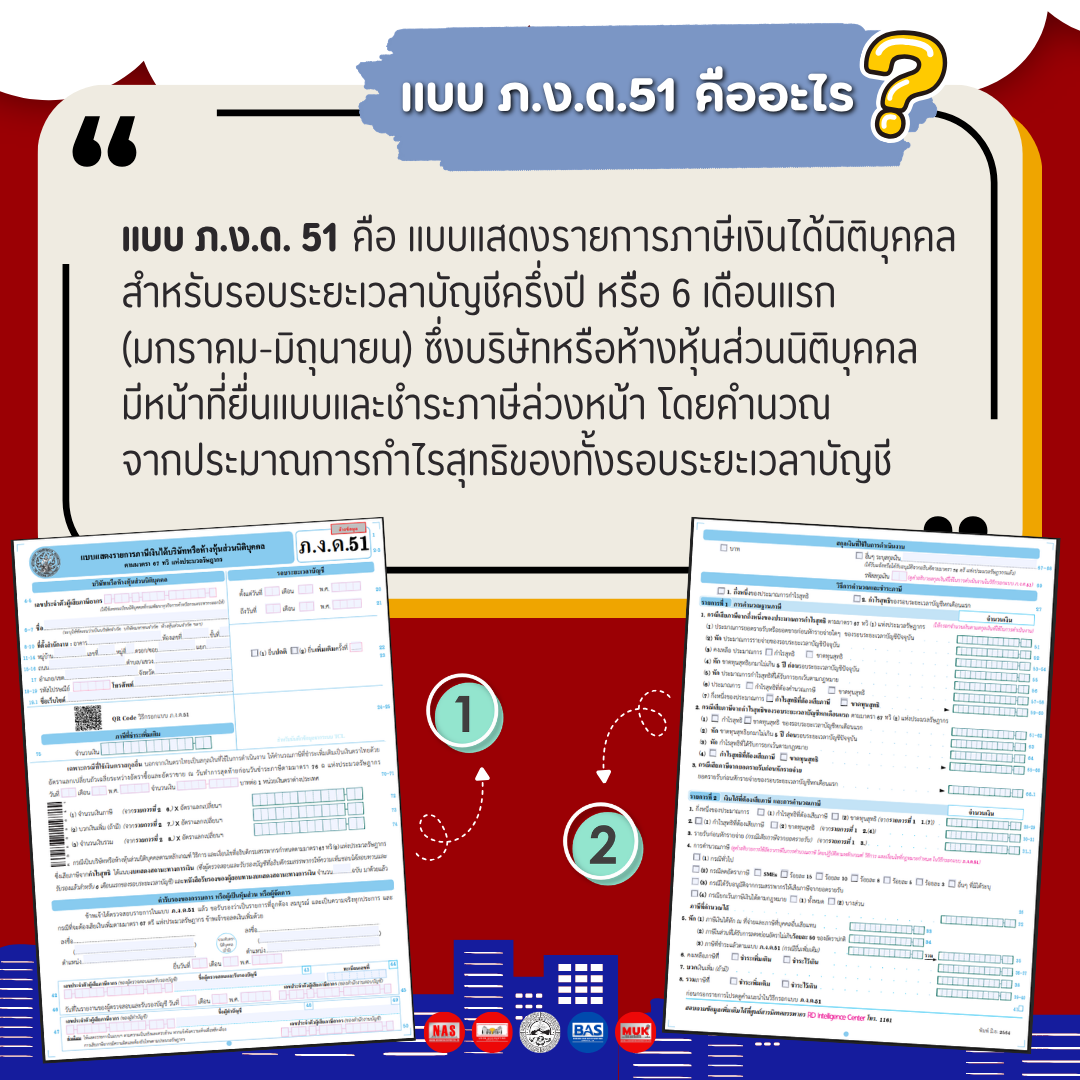

แบบ ภ.ง.ด.51 คืออะไร?

ภาษีเงินได้นิติบุคคลครึ่งปี หรือแบบ ภ.ง.ด.51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคล สำหรับรอบระยะเวลาบัญชีครึ่งปี หรือ 6 เดือนแรก (มกราคม-มิถุนายน) โดยกรมสรรพากรกำหนดให้ผู้ประกอบการได้ยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือน นับจากวันสุดท้ายของครึ่งรอบระยะเวลาบัญชี

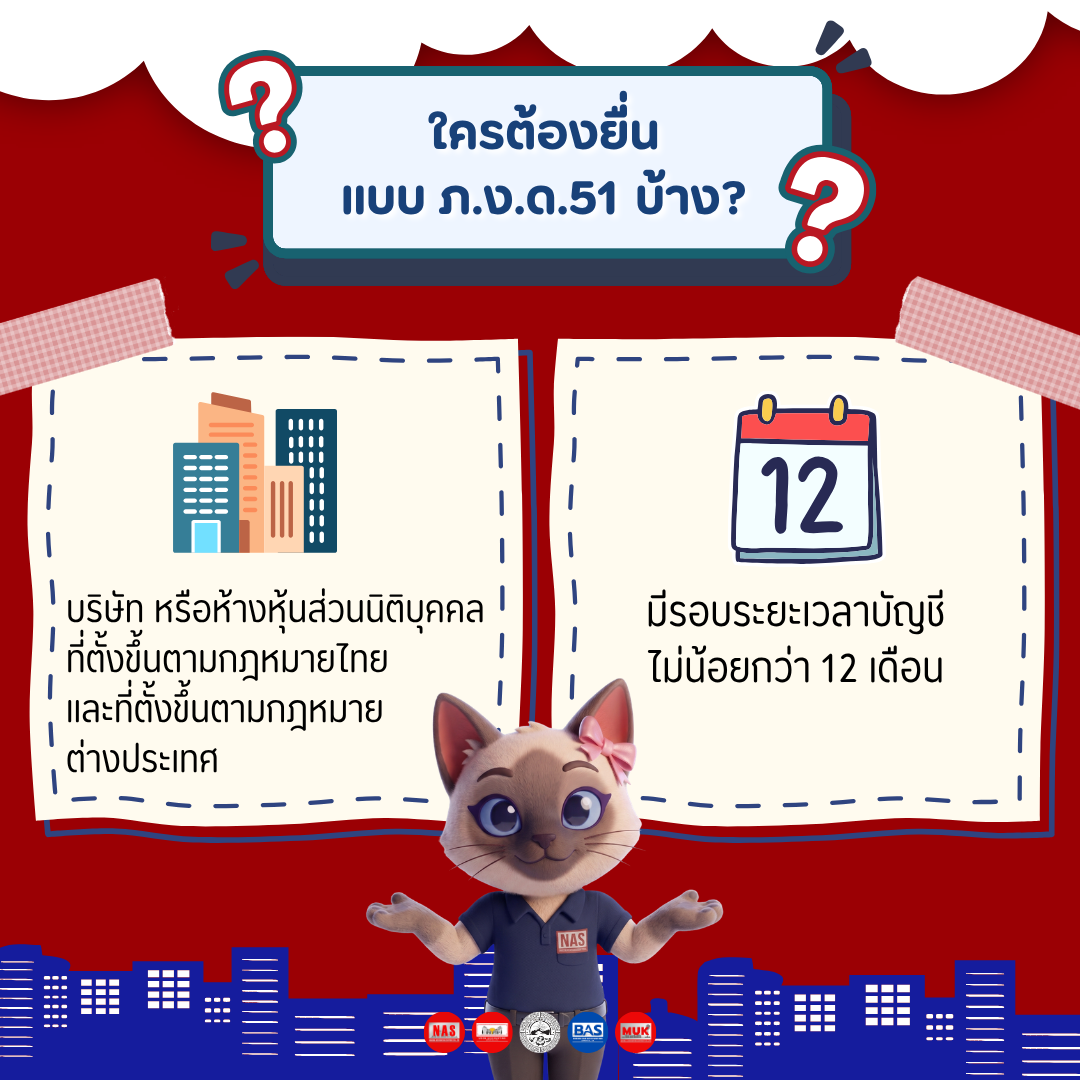

ใครต้องยื่นแบบ ภ.ง.ด.51 บ้าง?

การยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี จะมีการกำหนดอย่างชัดเจน ว่ากิจการไหนที่เข้าข่ายต้องยื่นภาษีในครึ่งปีแรกบ้าง ซึ่งมีรายละเอียดต่อไปนี้

หากกิจการไหนไม่เข้าข่ายข้างต้นหรือยังมีรอบระยะเวลาบัญชีไม่ถึง 12 เดือน เช่น เพิ่งเปิดกิจการในเดือนกรกฎาคม 2568 และมีรอบบัญชีสิ้นสุดวันที่ 31 ธันวาคม 2568 ก็จะไม่เข้าข่ายต้องยื่นภาษีครึ่งปี เพราะยังมีรอบระยะเวลาบัญชีไม่ถึง 12 เดือนนั่นเอง

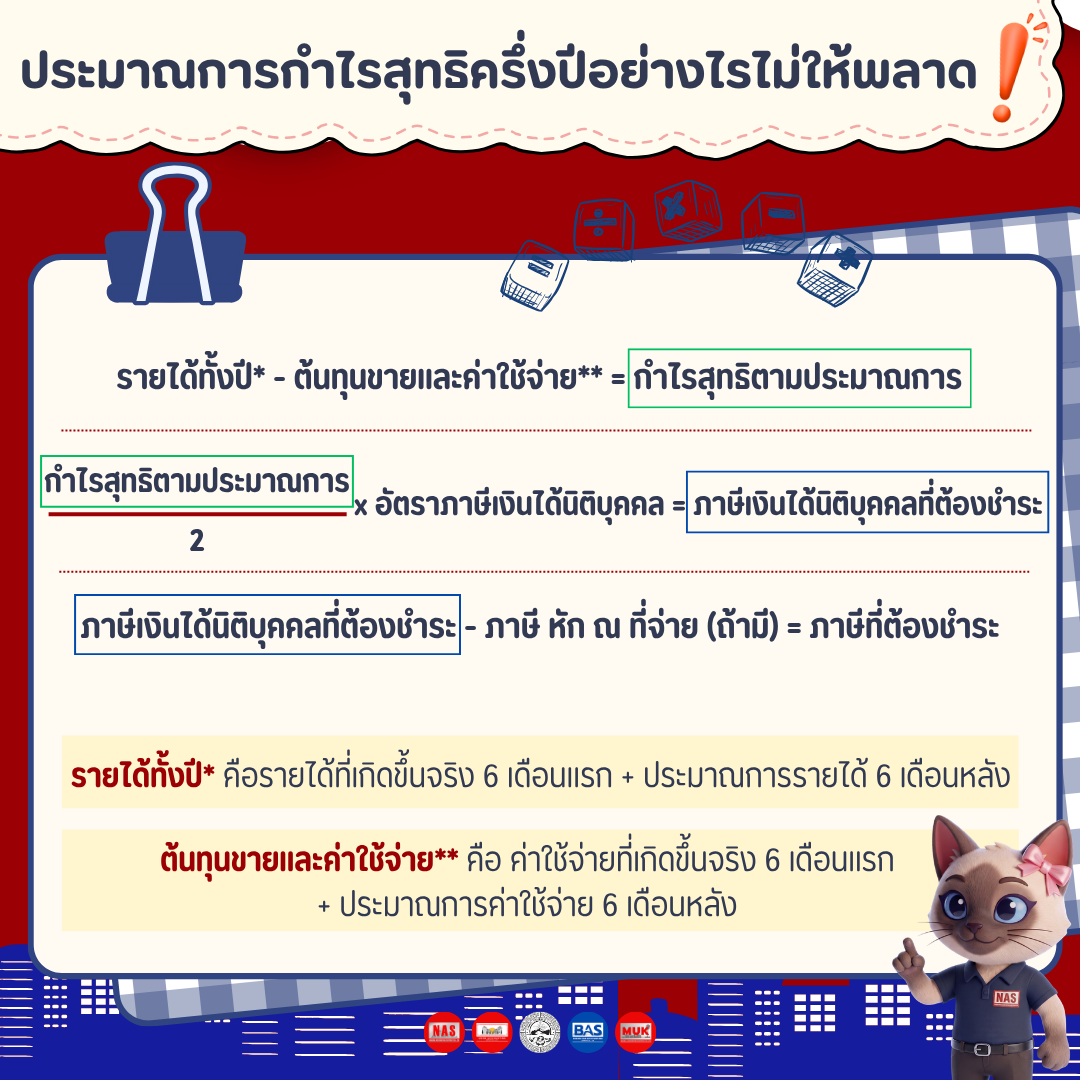

วิธีประมาณการกำไรสุทธิ ก่อนยื่นภาษีครึ่งปี

ในการยื่นภาษีครึ่งปี นักบัญชีหรือผู้ประกอบการจะต้องดำเนินการประมาณการกำไรสุทธิซึ่งได้จากกิจการ หากแสดงรายการประมาณการกำไรสุทธิขาดเกินร้อยละ 25 โดยไม่มีเหตุอันสมควร จะต้องเสียเงินเพิ่มอีก 20% ของจำนวนเงินภาษีที่ต้องชำระ ตาม ม.67 ทวิ (1) หรือกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องชำระในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชำระไว้ขาด แล้วแต่กรณี

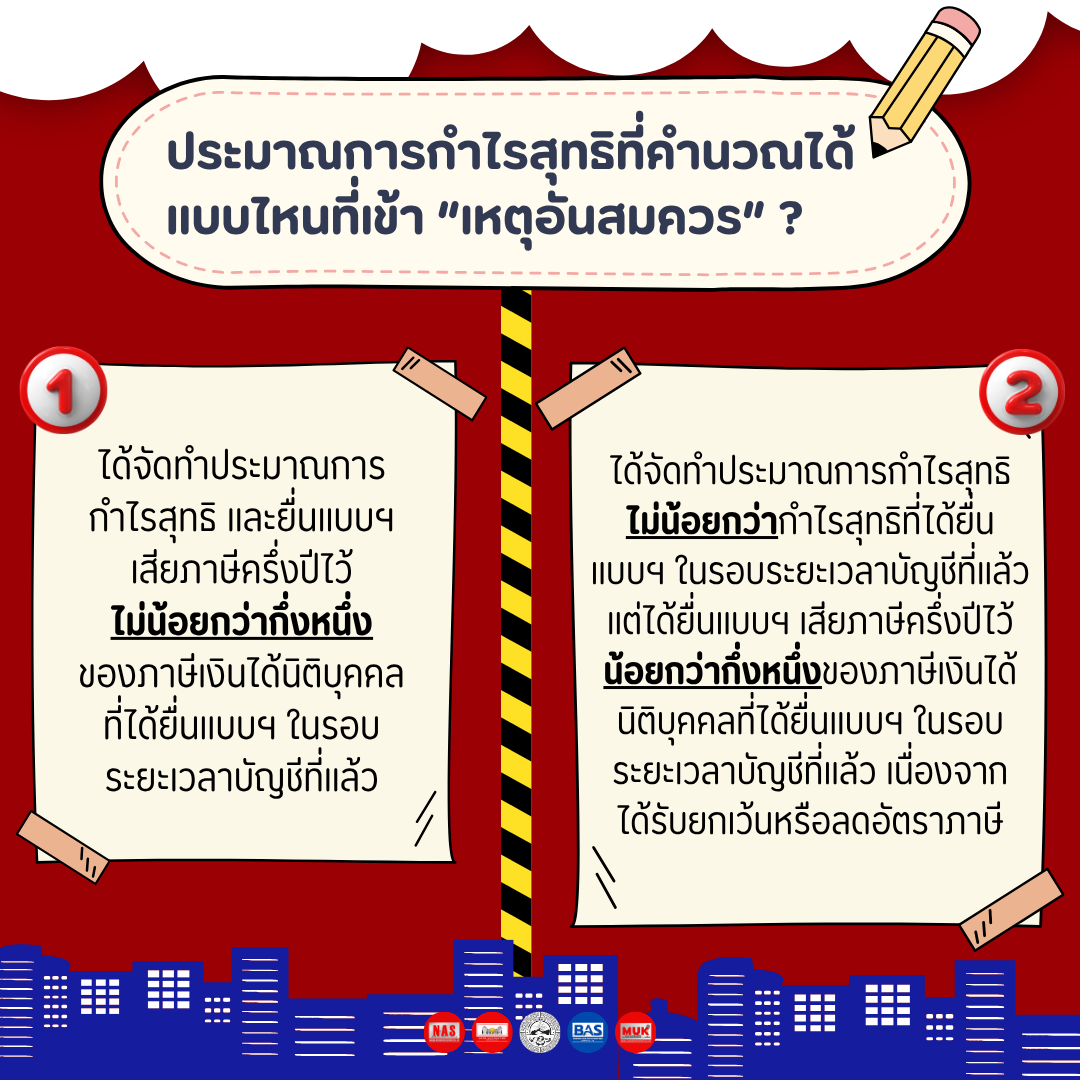

ประมาณการกำไรสุทธิที่คำนวณได้ แบบไหนที่เข้า “เหตุอันสมควร” ?

กำหนดการยื่นแบบ ภ.ง.ด.51 ประจำปี 2569

บริษัท หรือห้างหุ้นส่วนนิติบุคคลที่มีรอบระยะเวลาบัญชีครบ 12 เดือน จะต้องมีหน้าที่ยื่นแบบ ภ.ง.ด.51 ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน (นับจากวันแรกของรอบระยะเวลาบัญชี)

สำหรับนิติบุคคลที่มีรอบระยะเวลาบัญชี เริ่มต้น 1 ม.ค. - สิ้นสุด 31 ธ.ค.

หากยื่นแบบล่าช้าเกินกำหนดจะเกิดอะไรขึ้น?

ที่มา: https://www.rd.go.th/region/08/fileadmin/063/001_banner/pnd_51.pdf

------------------------------------------------------------

สอบถามเพิ่มเติม

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Nakhon Accounting Support | โทร 063-9782261 |

| บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Udon Accounting Support | โทร 082-6962896 |

| บริษัท บึงกาฬ แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Bueng Kan Accounting Support | โทร 094-1067829 |

25 มิ.ย. 2569

1 ก.ค. 2569