Last updated: 16 ก.ค. 2569 | 20 จำนวนผู้เข้าชม |

"ส่วนลดรับ" และ "ส่วนลดจ่าย" คืออะไร ต่างจากส่วนลดการค้าอย่างไร?

ผู้ประกอบการและนักบัญชีมือใหม่ต้องรู้!

ส่วนลดรับ และ ส่วนลดจ่าย เป็นรายการบัญชีสำหรับ "ส่วนลดเงินสด (Cash Discount)" ที่เกิดขึ้นเมื่อมีการซื้อขายสินค้าเป็นเงินเชื่อ เพื่อจูงใจให้ผู้ซื้อชำระเงินภายในระยะเวลาที่กำหนด และต้องมีการบันทึกบัญชี เนื่องจากทั้งสองรายการมีผลกระทบต่อกำไรขาดทุน

ส่วนลดเงินสดจะต่างจาก “ส่วนลดการค้า (Trade Discount)” ที่มีการลดราคาให้ทันทีที่ซื้อสินค้า เช่น ติดป้าย Sale 10% หรือลดราคาให้เพราะซื้อสินค้าล็อตใหญ่ เป็นต้น โดยส่วนลดการค้าจะไม่ถูกนำมาบันทึกบัญชีแต่อย่างใด

ส่วนลดรับ (Purchase Discount) คืออะไร?

ส่วนลดรับ คือ ส่วนลดที่ผู้ซื้อได้รับจากผู้ขาย เมื่อนำเงินไปชำระค่าสินค้าหรือหนี้สินภายในระยะเวลาที่กำหนด ในทางบัญชีถือเป็น "รายได้" เพราะช่วยให้ "ลดต้นทุนสินค้า" ที่เราซื้อมา ทำให้เราจ่ายเงินน้อยลง

ส่วนลดจ่าย (Sales Discount) คืออะไร?

ส่วนลดจ่าย คือ ส่วนลดที่ผู้ขายยอมลดให้แก่ลูกค้า เพื่อกระตุ้นและจูงใจให้ลูกค้านำเงินมาชำระหนี้ได้เร็วขึ้นตามเงื่อนไขที่ตกลงกันไว้ ในทางบัญชีถือเป็น "ค่าใช้จ่าย" (หักออกจากยอดขาย) ในงบกำไรขาดทุน เพราะทำให้รายได้สุทธิของเราลดลง

ตารางเปรียบเทียบส่วนลดรับและส่วนลดจ่าย

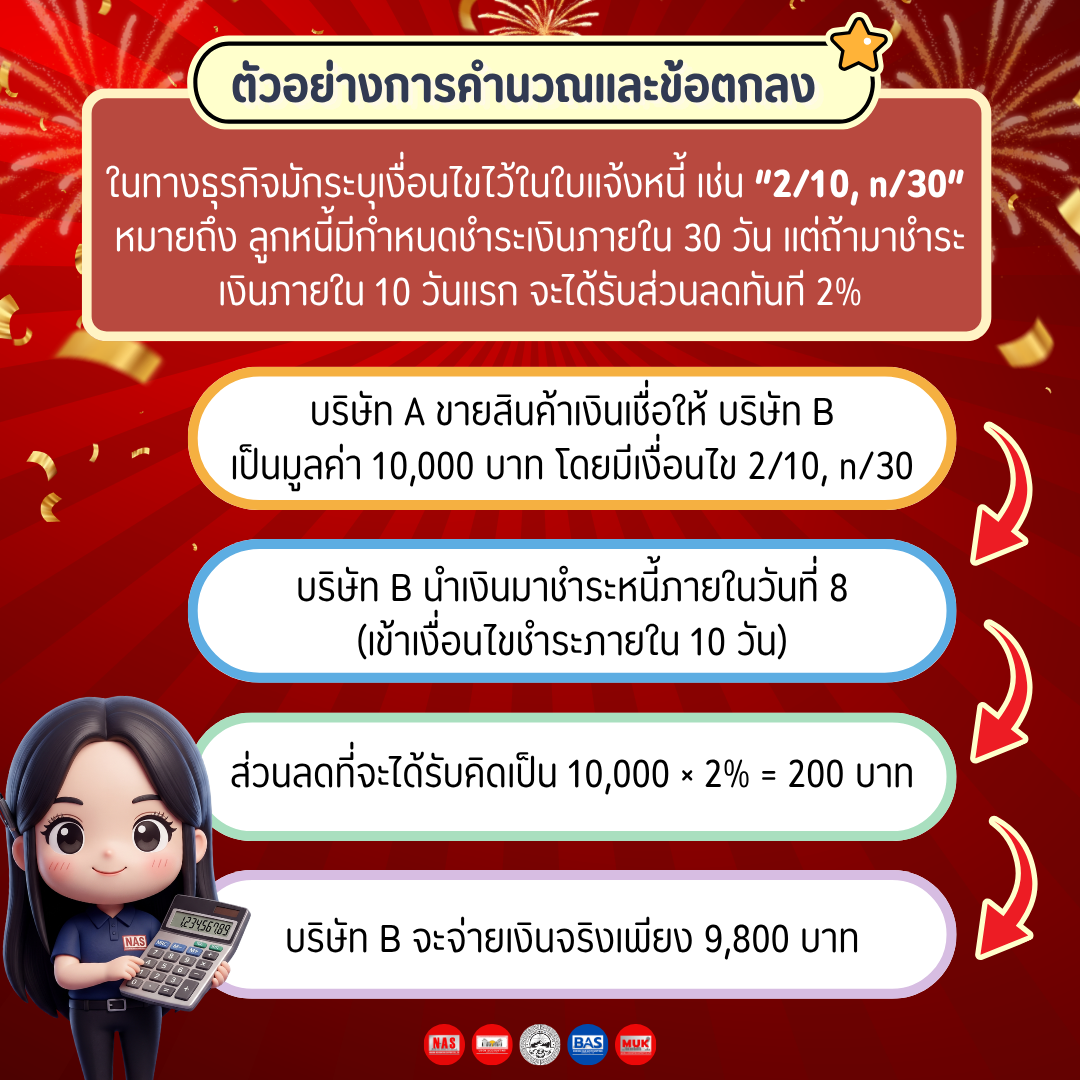

ตัวอย่างการคำนวณและข้อตกลง (Credit Terms)

ในทางธุรกิจมักระบุเงื่อนไขไว้ในใบแจ้งหนี้ เช่น “2/10, n/30” หมายถึง ลูกหนี้มีกำหนดชำระเงินภายใน 30 วัน แต่ถ้ามาชำระเงินภายใน 10 วันแรก จะได้รับส่วนลดทันที 2% ตัวอย่างเช่น

ต้องออกใบกำกับภาษียังไงเมื่อมีส่วนลด?

1. กรณีส่วนลดเงินสด (Cash Discount)

หากคุณขายเป็นเงินเชื่อและออกใบกำกับภาษีไปล่วงหน้าแล้ว จากนั้นลูกค้านำเงินมาชำระเร็วตามเงื่อนไข (เช่น เงื่อนไข 2/10, n/30) กฎหมายจะห้ามนำส่วนลดนี้มาลดฐานภาษีมูลค่าเพิ่มที่ออกไปแล้ว และห้ามออกใบลดหนี้ (Credit Note) เพื่อลด VAT

วิธีจัดการเอกสาร

2. กรณีส่วนลดการค้า (Trade Discount)

หากคุณลดราคาให้ลูกค้าทันที ณ วันที่ส่งมอบสินค้าหรือบริการ กฎหมายจะยอมให้นำส่วนลดนี้ไปหักออกจากฐานภาษีมูลค่าเพิ่ม

(VAT) ได้ทันที ตามมาตรา 79(1) แห่งประมวลรัษฎากร

วิธีการออกใบกำกับภาษี

ที่มา:

https://www.rd.go.th/24175.html

https://www.rd.go.th/5205.html

https://www.arac.co.th/a/117761?lang=th

--------------------------------

สอบถามเพิ่มเติม

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Nakhon Accounting Support | โทร 063-9782261 |

| บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Udon Accounting Support | โทร 082-6962896 |

| บริษัท บึงกาฬ แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Bueng Kan Accounting Support | โทร 094-1067829 |

หรือ ค่านิยม คืออะไร?")

4 ก.ค. 2569

10 มิ.ย. 2569

15 มิ.ย. 2569

4 มิ.ย. 2569