Last updated: 4 ธ.ค. 2562 | 7103 จำนวนผู้เข้าชม |

ภาษี

กับวิสาหกิจชุมชน

วิสาหกิจชุมชน หมายถึง กิจการของชุมชนที่มีการผลิตสินค้าการให้บริการ หรือการอื่น ๆ ซึ่งดำเนินการโดยคณะบุคคลที่มีความผูกพัน มีวิถีชีวิตร่วมกันและรวมตัวกันประกอบกิจการเพื่อสร้างรายได้และพึ่งพาตนเองของครอบครัว ชุมชน และระหว่างชุมชน

รัฐบาลมีนโยบายส่งเสริมวิสาหกิจชุมชน ให้สามารถเติบโตได้อย่างเข้มแข็ง เป็นองค์กรทางธุรกิจในระดับฐานรากซึ่งสามารถพัฒนาและเติบโตเป็นธุรกิจ SMEs ในอนาคต จึงได้มีมาตรการภาษีเพื่อสนับสนุนและส่งเสริมวิสาหกิจชุมชน โดยยกเว้นภาษีเงินได้บุคคลธรรมดา ให้กับวิสาหกิจชุมชน ตามกฎหมายวิสาหกิจชุมชนเฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคลซึ่งมีเงินได้ไม่เกิน 1.8 ล้านบาทต่อปี ตั้งแต่ปีภาษี 2552 เป็นต้นมา

สิทธิประโยชน์ที่วิสาหกิจชุมชนจะได้รับ

ยกเว้นรายได้ให้กับวิสาหกิจชุมชนเฉพาะห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคลที่มีรายได้ทั้งปีไม่เกิน 1.8 ล้านบาท ไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา สำหรับรายได้ที่ได้รับตั้งแต่วันที่ 1 มกราคม 2560 ถึงวันที่ 31 ธันวาคม 2562 วิสาหกิจชมุ ชนท่มี รายได้ ในปี 2560 เป็นตน้ ไปเกนิ 60,000 บาทตอ่ ปี ตอ้ งย่นืแบบฯภาษีเงินได้บุคคลธรรมดา จึงจะได้รับสิทธิประโยชน์

1.ภาษีเงินได้บุคคลธรรมดา

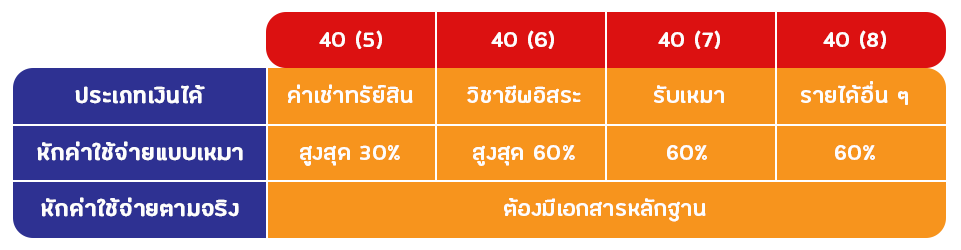

กรณีวิสาหกิจชุมชนประกอบกิจการในรูปแบบห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล รายได้โดยส่วนใหญ่เป็นรายได้จากการให้เช่าทรัพย์สิน วิชาชีพอิสระ รับจ้างทำของหรืออื่น ๆ สามารถหักค่าใช้จ่ายได้ 2 วิธี

อย่าลืม..จัดทำรายงานเงินสดรับ - จ่าย เก็บรักษารายงานฯ และใบสำคัญการจดทะเบียน ณ ที่ตั้งของวิสาหกิจชุมชน ไม่น้อยกว่า 5 ปี

คำนวณภาษี 2 วิธีเปรียบเทียบกัน และชำระภาษีตามวิธีที่คำนวณได้มากกว่า

วิธีที่ 1 : ภาษี = เงินได้สุทธิ (เงินได้ - ค่าใช้จ่าย – ค่าลดหย่อน) x อัตราภาษีเงินได้บุคคลธรรมดา

วิธีที่ 2 : ภาษี = เงิน ได้นอกเหนือจากเงิน เดือนตั้งแต่ 120,000 บาท ขึ้นไป x 0.5% (ถ้าคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาทให้เสียภาษีตามวิธีที่ 1)

การยื่นแบบแสดงรายการภาษี

- ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) สำหรับเงินได้ประเภทที่ 5 - 8 ที่ได้รับตั้งแต่เดือนมกราคม - มิถุนายน ตั้งแต่ 60,000 บาทขึ้นไป โดยยื่นภายในเดือนกันยายน ของปีที่มีเงินได้

- ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90) สำหรับเงินได้ประเภทที่ 1 - 8 ที่ได้รับตั้งแต่เดือนมกราคม - ธันวาคม ตั้งแต่ 60,000 บาทขึ้นไป โดยยื่นภายในเดือนมีนาคม ของปีถัดไป

2. ภาษีเงินได้นิติบุคคล

วิสาหกิจชุมชนที่ประกอบกิจการในรูปแบบของบริษัทหรือห้างหุ้นส่วนนิติบุคคล มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ

ภาษีเงินได้นิติบุคคล = กำไรสุทธิ (ทางภาษี) X อัตราภาษีเงินได้นิติบุคคล บัญชีที่ต้องจัดทำ : บัญชีงบดุล บัญชีทำการ บัญชีงบกำไรขาดทุนโดยมีผู้สอบบัญชีรับอนุญาต (CPA) หรือผู้สอบบัญชีภาษีอากร (TA) (แล้วแต่กรณี) ตรวจสอบและรับรองบัญชี

อัตราภาษีเงินได้นิติบุคคล

การยื่นแบบแสดงรายการภาษี

- ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี (ภ.ง.ด.51) ภายใน 2 เดือน นับจากวันสุดท้ายของ 6 เดือนแรกของรอบระยะเวลาบัญชี

- ยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล ประจำปี (ภ.ง.ด.50) ภายใน 150 วัน นับจาก วันสุดท้ายของรอบระยะเวลาบัญชี

3. ภาษีมูลค่าเพิ่ม

วิสาหกิจชุมชนที่มีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มที่สำนักงานสรรพากรพื้นที่สาขา(ต่างจังหวัด) หรือสำนักงานสรรพากรพื้นที่ที่วิสาหกิจชุมชนตั้งอยู่ (กทม.)หรือทางอินเตอร์เน็ตภายใน 30 วัน นับแต่วันที่มีรายรับเกิน

เมื่อเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่ำเพิ่มแล้วต้องทำอะไรบ้าง?

เมื่อมีการขายสินค้าหรือให้บริการ ต้องจัดทำใบกำกับภาษีให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการทุกครั้ง

ทั้งนี้ วิสาหกิจชุมชนที่ประกอบกิจการลักษณะค้าปลีก หรือให้บริการรายย่อย สามารถออกใบกำกับภาษีอย่างย่อได้

จัดทำรายงานภาษีขาย รายงานภาษีซื้อ รายงานสินค้าและวัตถุดิบ สามารถจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีผ่านระบบ e-Tax Invoice by Email ได้

การยื่นแบบแสดงรายการภาษี

ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) ภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าจะมีการขายสินค้า หรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม

4. ภาษีธุรกิจเฉพาะ

วิสาหกิจชุมชนที่ประกอบกิจการที่อยู่ ในบังคับที่ต้องเสียภาษีธุรกิจเฉพาะจะต้องนำ รายรับมาเสียภาษีกรณีเป็นผู้ประกอบการจดทะเบียนภาษีธุรกิจเฉพาะจะต้องยื่นแบบแสดงรายการภาษี ภ.ธ.40 ภายในวันที่ 15 ของเดือนถัดไปทุกเดือน ไม่ว่าจะมีรายรับหรือไม่

5. อากรแสตมป์

หากมีการทำสัญญาหรือตราสารอื่นใดที่อยู่ในบังคับต้องเสียอากรแสตมป์ตามบัญชีอากรแสตมป์จะต้องเสียอากรแสตมป์ให้ถูกต้องครบถ้วน

Cr.กรมสรรพากร

15 มิ.ย. 2569

25 มิ.ย. 2569