ภาษีมูลค่าเพิ่ม (Value Added Tax) หรือ VAT

เป็นภาษีทางอ้อมจากการขายสินค้าหรือการให้บริการในแต่ละขั้นตอนการผลิต และจำหน่ายสินค้าหรือบริการ โดยปัจจุบันประเทศไทยมีอัตราการเรียกเก็บภาษีมูลค่าเพิ่มอยู่ที่ 7% (จากเดิมมาตรฐานอยู่ที่ 10%) โดยผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มจะมีหน้าที่นำส่งภาษีนั้นให้กรมสรรพากร เพื่อนำเข้าสู่คลังของประเทศและนำไปพัฒนาประเทศในด้านต่างๆ

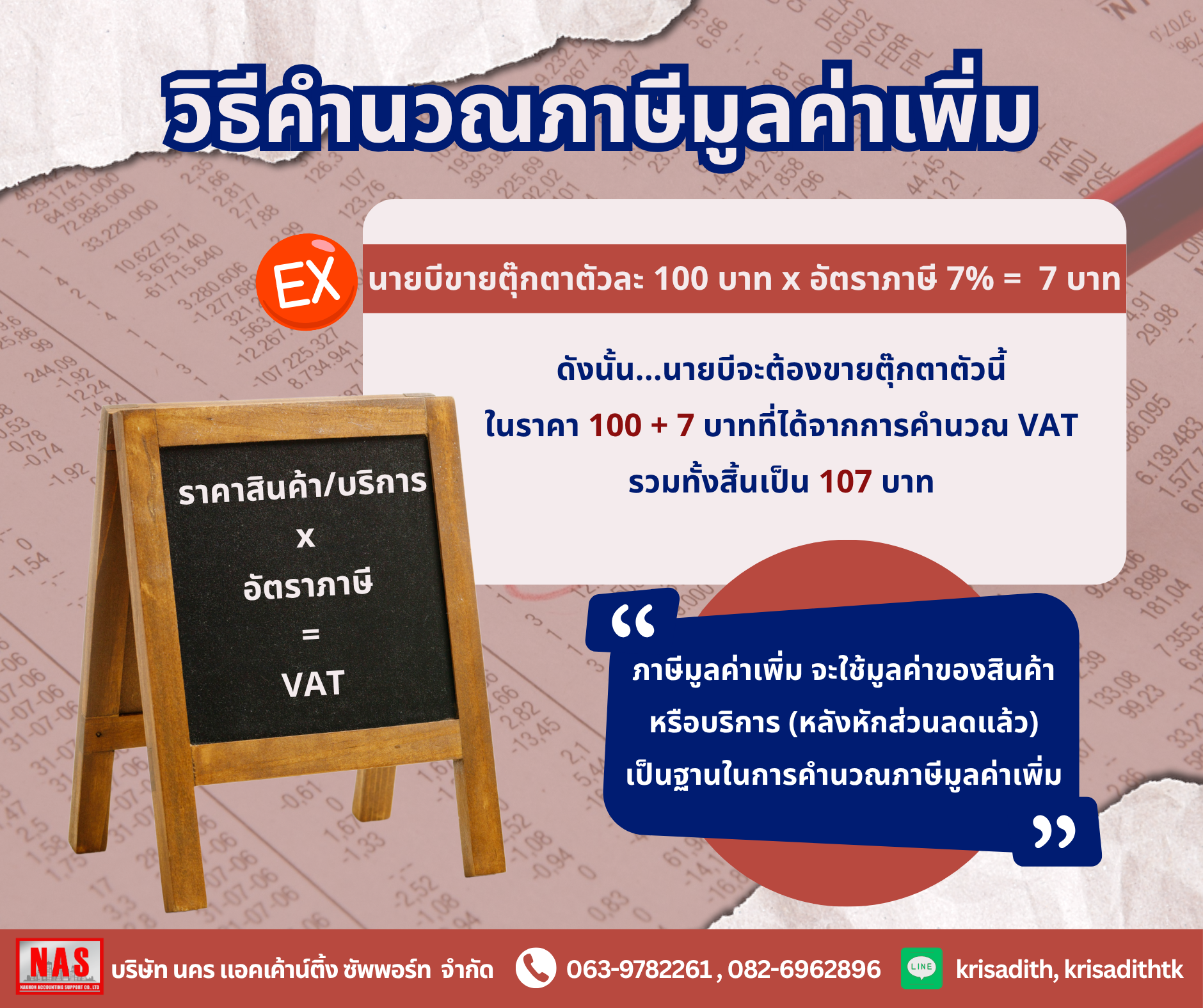

วิธีการคำนวณภาษีมูลค่าเพิ่ม

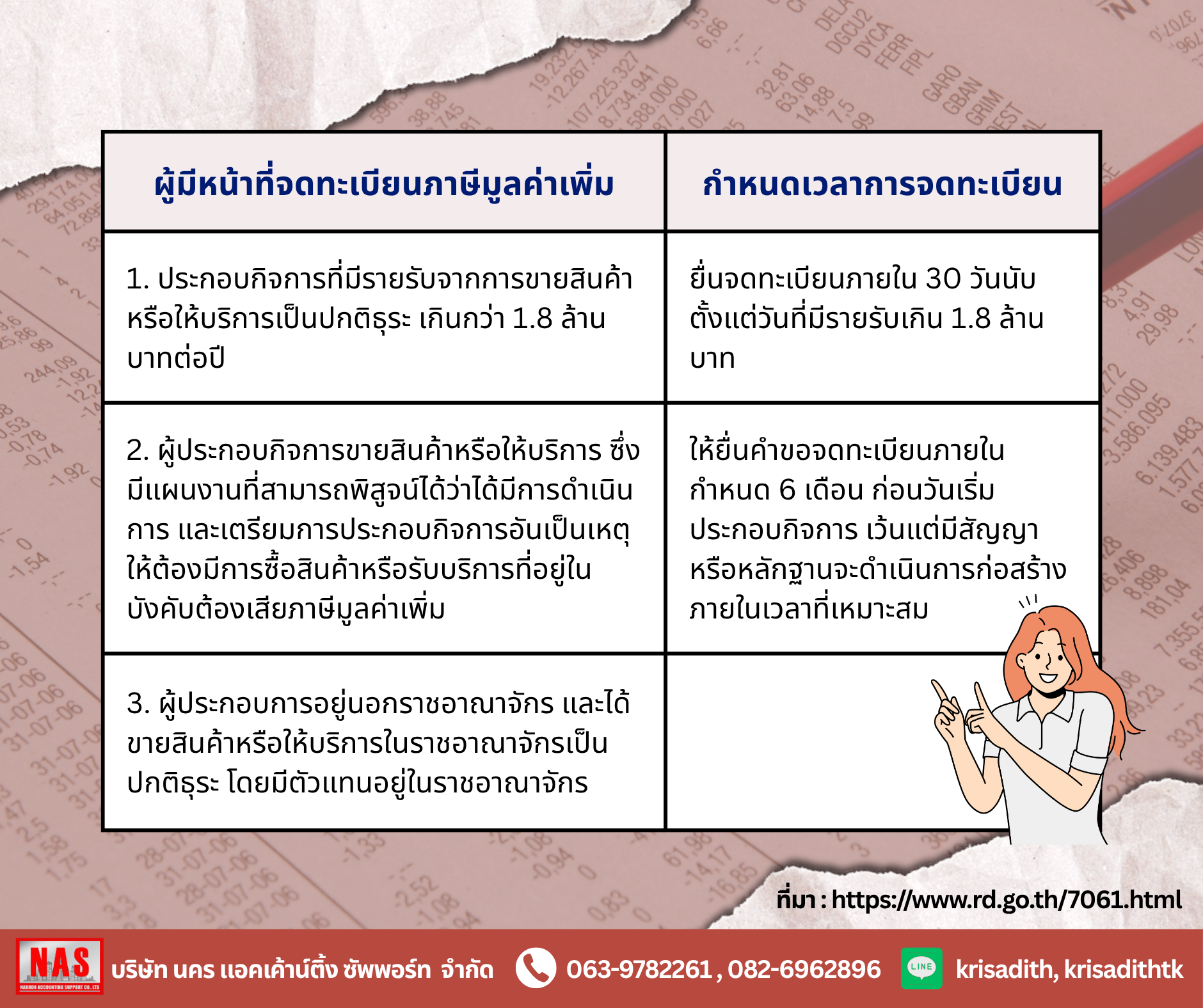

ผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม และกำหนดเวลาการจดทะเบียน

ผู้ประกอบการที่ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม- ผู้ประกอบการที่มีรายรับจากการขายสินค้าหรือให้บริการไม่เกิน 1.8 ล้านบาทต่อปี

- ผู้ประกอบการที่ขายสินค้าหรือให้บริการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย

- ผู้ประกอบการที่ให้บริการจากต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

- ผู้ประกอบการที่อยู่นอกราชอาณาจักรและเข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นครั้งคราว ทั้งนี้ ต้องเป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไข ที่กำหนดไว้ในประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม ( ฉบับที่ 43) ฯ ลงวันที่ 29 มกราคม พ . ศ . 2536

- ผู้ประกอบการอื่นตามที่อธิบดีจะประกาศกำหนดเมื่อมีเหตุอันสมควร

ผู้ประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มได้

- ผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่นอาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน

- ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายและมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

- การให้บริการขนส่งในราชอาณาจักรโดยท่าอากาศยาน

- การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

- การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

*ให้ผู้ประกอบการยื่นคำขอแจ้งใช้สิทธิเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01.1 จำนวน 1 ชุด 3 ฉบับ พร้อมกับคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01

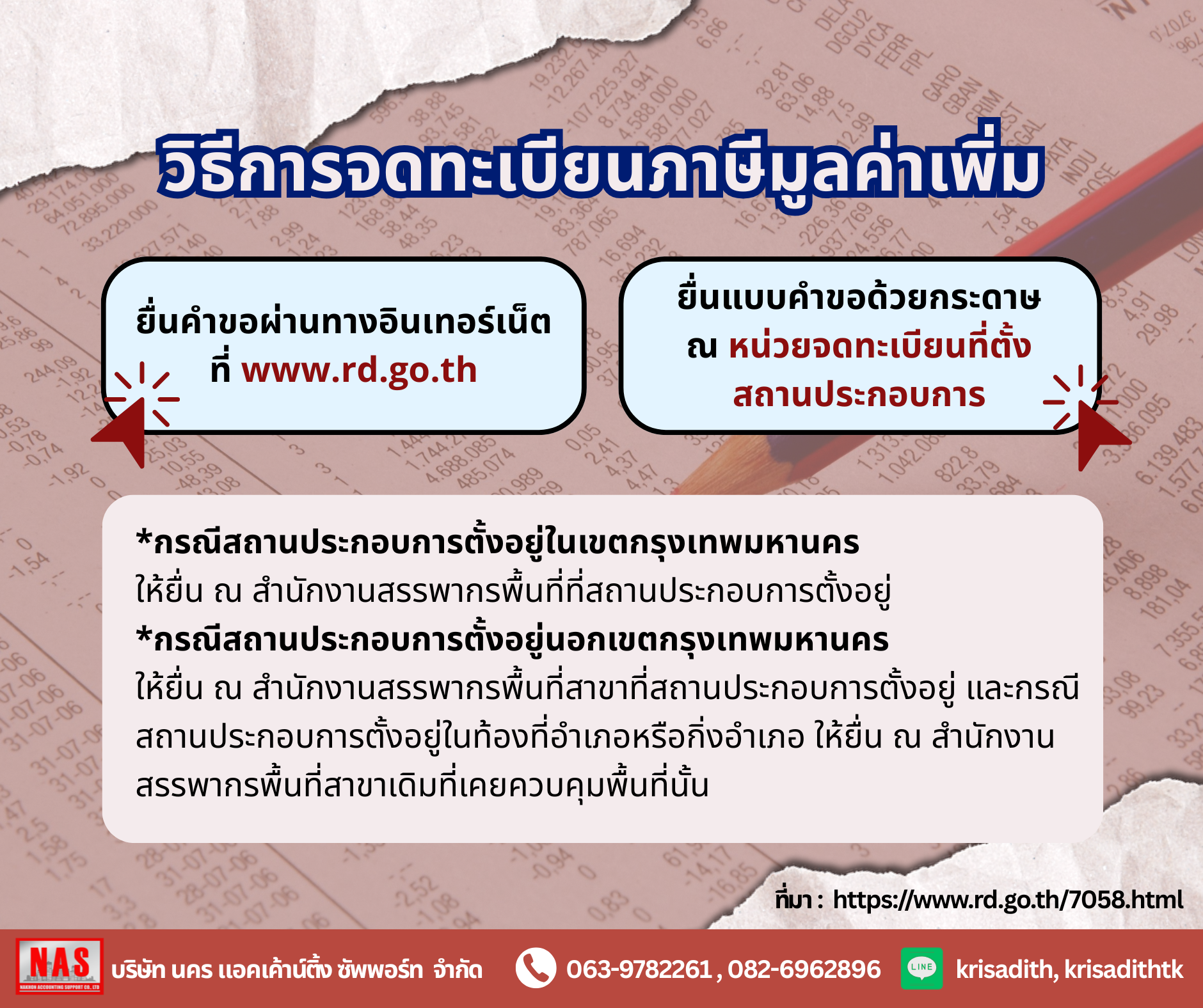

วิธีการจดทะเบียนภาษีมูลค่าเพิ่ม

สามารถเลือกทำได้ 2 ช่องทาง ดังนี้

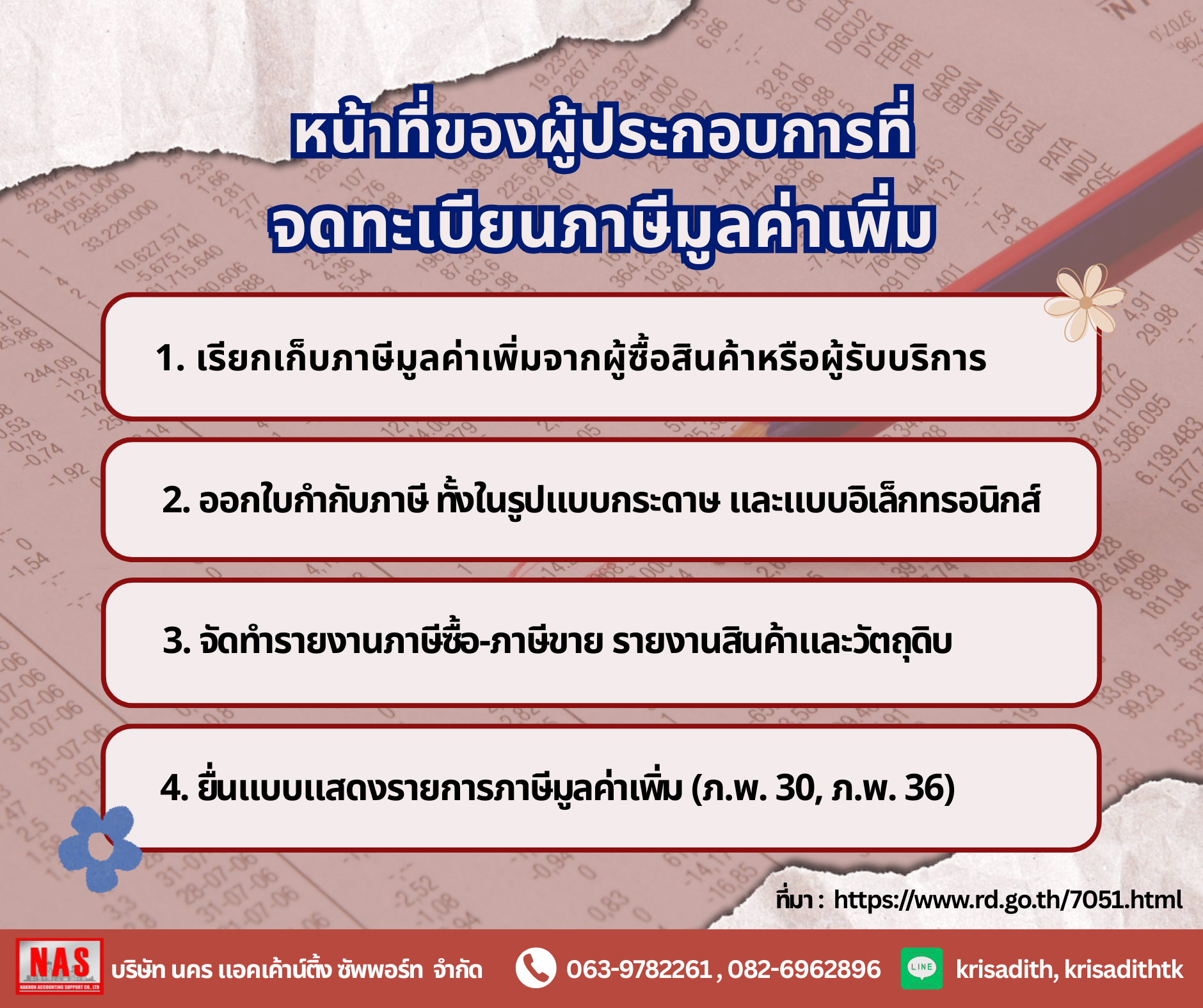

หน้าที่ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

ที่มา : https://www.rd.go.th/307.html

คืออะไร?")

คืออะไร?")

คืออะไร?")

คืออะไร?")

คืออะไร?")

คืออะไร?")

คืออะไร?")