Last updated: 13 ก.ค. 2569 | 75 จำนวนผู้เข้าชม |

เช็กด่วน! ก่อนโดนหมายเรียกจากกรมสรรพากร พร้อมทริค(ไม่)ลับ ป้องกัน "ภาษีย้อนหลัง"

--------------------------------------------------------------------------------------

ภาษีย้อนหลัง คืออะไร?

ภาษีย้อนหลัง คือ ภาษีที่เราติดค้างจากปีที่ผ่าน ๆ มา ที่เรา “ควรจะจ่าย” แต่ยังไม่ได้จ่าย หรือจ่ายไปไม่ครบ เมื่อกรมสรรพากรตรวจพบในภายหลัง จึงทำการเรียกเก็บตามอำนาจที่กฎหมายกำหนด พร้อมบทลงโทษตามกฎหมายในประเด็นที่เกี่ยวข้อง

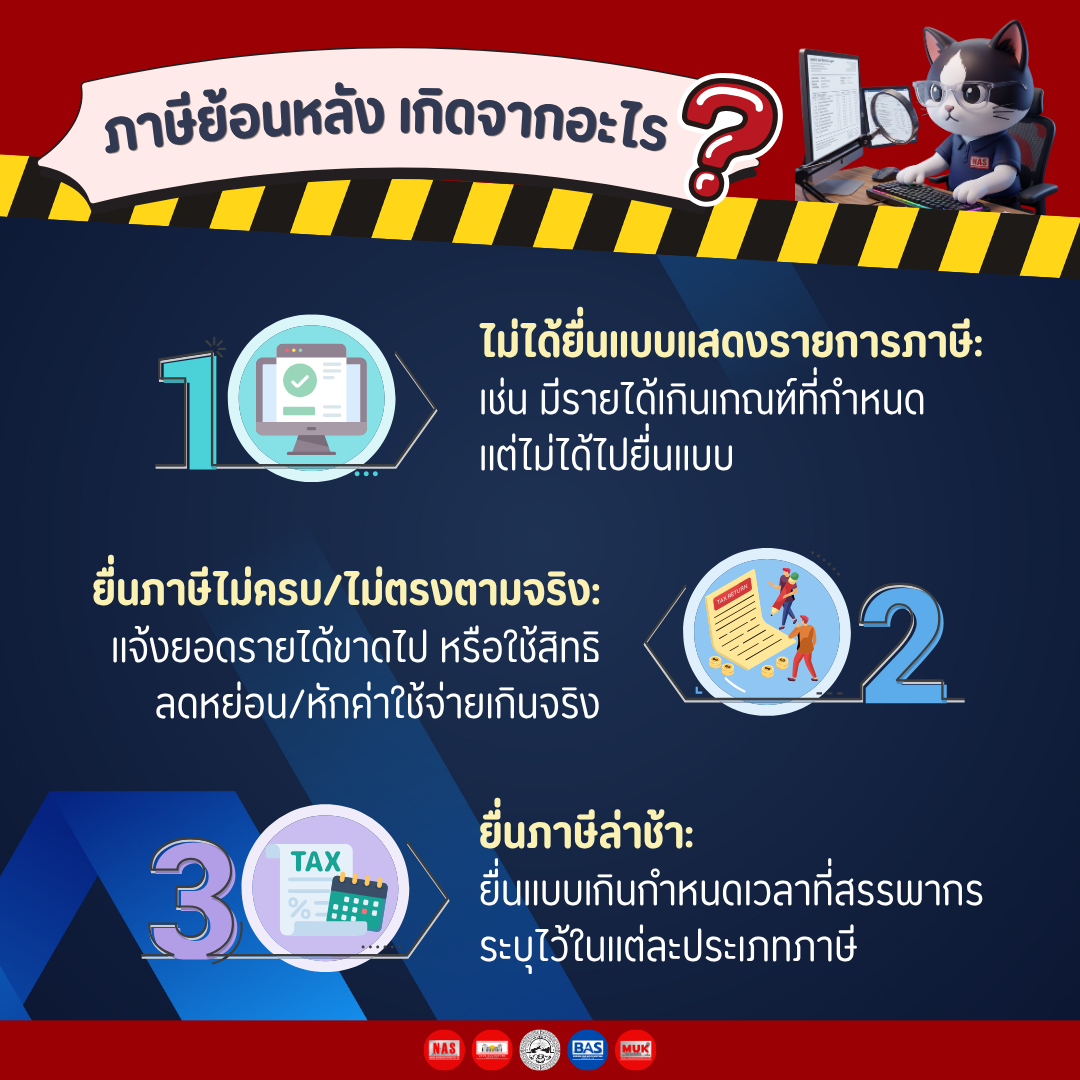

สาเหตุหลักที่ทำให้เกิดภาษีย้อนหลังมีอะไรบ้าง?

สาเหตุหลักที่ทำให้เกิดภาษีย้อนหลังมีอยู่ 3 แบบ ดังนี้

ตามหลักแล้วกรมสรรพากรจะส่งหนังสือมาก่อน ไม่ว่าจะเป็น "หนังสือเชิญพบ" ไปจนถึง "หมายเรียก" เพื่อให้เราไปพบและดำเนินการชี้แจง จากนั้นหากตรวจพบว่าภาษีขาดจริง เจ้าพนักงานจะประเมินภาษีที่ขาดนั้น พร้อมเรียกเก็บเงินส่วนอื่นนอกเหนือจากภาษีเพิ่มเติมตามที่กฎหมายกำหนด

ไม่ใช่ทุกเคสที่ “เจตนาโกงภาษี”

ในความเป็นจริง หลายกรณีที่ถูกสรรพากรเรียกตรวจสอบภาษีย้อนหลังไม่ได้เกิดจากการตั้งใจหลีกเลี่ยงภาษีเลย แต่เกิดจากความเข้าใจผิด เอกสารไม่ครบ หรือบัญชีไม่เป็นระบบ

ยกตัวอย่างเช่น ฟรีแลนซ์คนหนึ่งรับงานจากหลายบริษัท แต่ตอนยื่นภาษีปลายปี เขาดึงข้อมูลมาจากที่จำได้ เช็คจากระบบสรรพากรแล้วก็ไม่เจอข้อมูลนี้ เลยลืมไปว่ามีอีกบริษัทหนึ่งที่หักภาษี ณ ที่จ่ายไว้ แต่เขาไม่ได้นำรายได้ก้อนนั้นมารวมยื่น

นี่จึงไม่ใช่การโกงภาษี แต่เป็นความ “ตกหล่น” ธรรมดาที่สามารถเกิดขึ้นได้กับทุกคน แต่ผลลัพธ์ในทางกฎหมาย คือ ภาษีตรงนั้นจะ “ขาดไป” และมีโอกาสทำให้ถูกเรียกตรวจสอบอยู่ดี

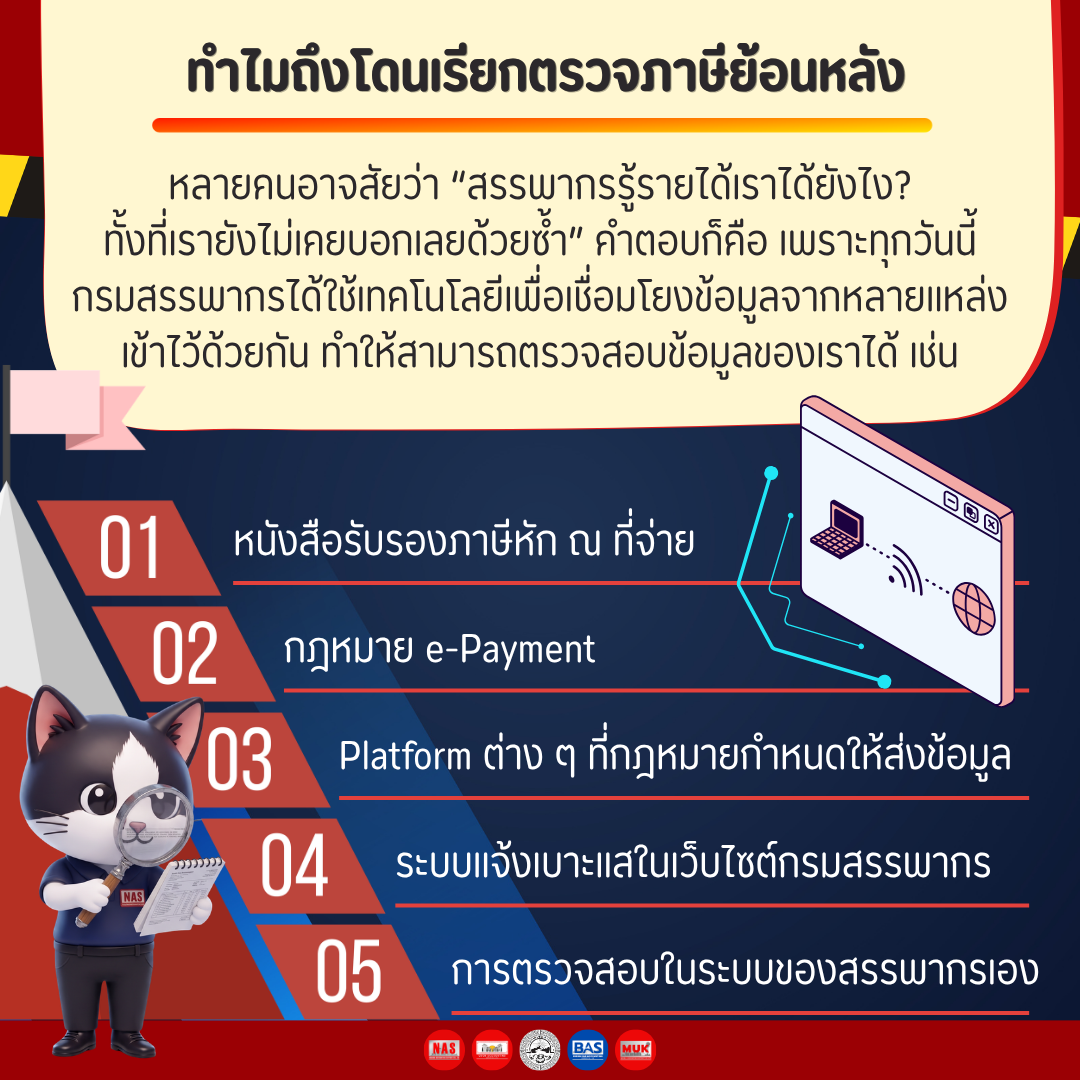

ทำไมถึงโดนเรียกตรวจภาษีย้อนหลัง?

มาถึงตรงนี้ หลายคนอาจสงสัยว่า “สรรพากรรู้ได้ยังไงว่าเรามีรายได้เท่าไหร่? ทั้งที่เราไม่ได้บอกเขาเลย” คำตอบ คือ ทุกวันนี้กรมสรรพากรได้ใช้เทคโนโลยีเพื่อเชื่อมโยงข้อมูลจากหลายแหล่งเข้าด้วยกัน เช่น

สาเหตุที่ "บุคคลธรรมดา" มักจะโดนสรรพากรตรวจสอบภาษีย้อนหลัง

สาเหตุที่ "นิติบุคคล (บริษัทหรือห้างหุ้นส่วน)" มักจะโดนสรรพากรตรวจสอบภาษีย้อนหลัง

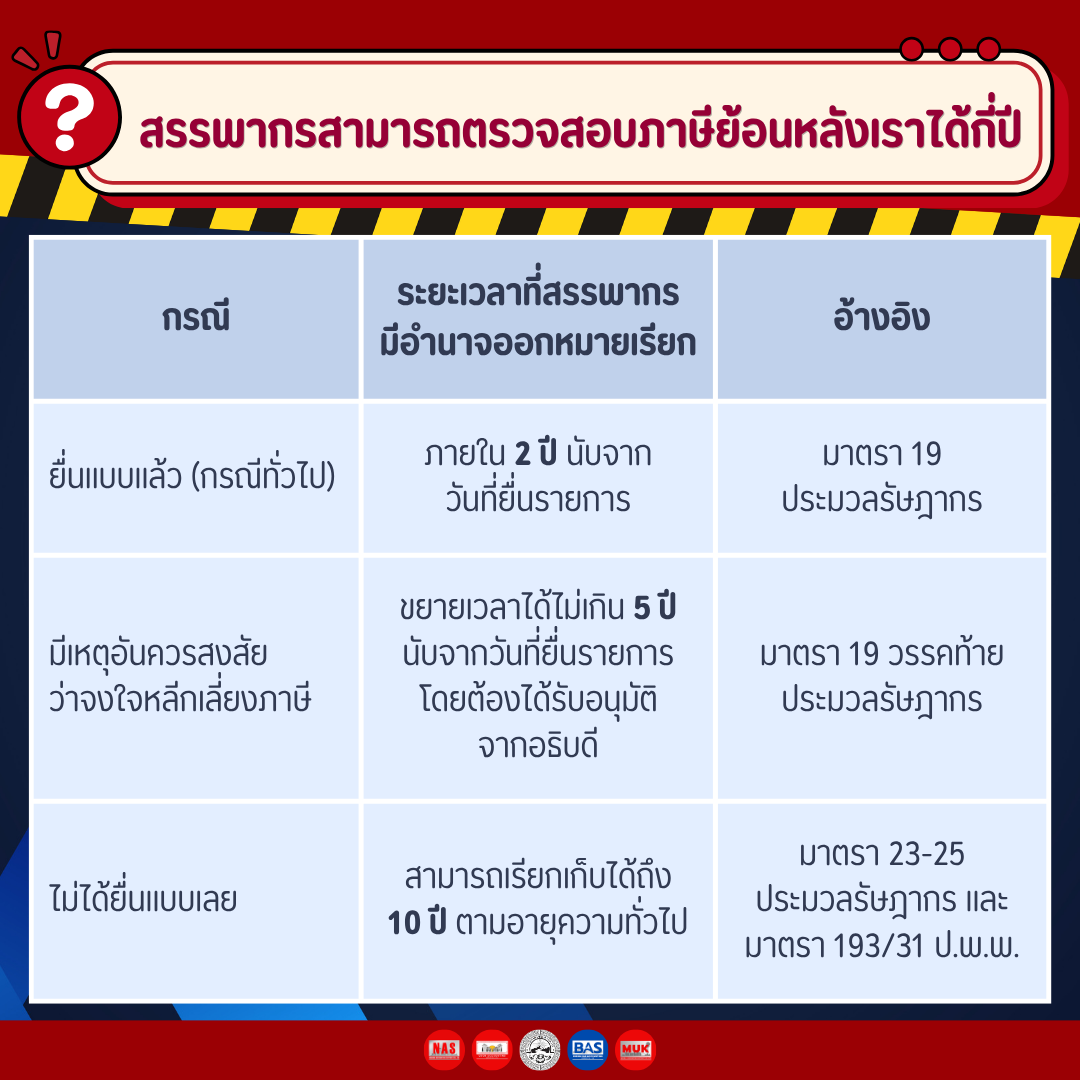

สรรพากรสามารถตรวจสอบภาษีย้อนหลังได้กี่ปี?

กรณียื่นแบบแล้ว แต่ยื่นผิดหรือไม่ครบ

หากคุณยื่นภาษีตามปกติทุกปี แต่บางปียื่นไม่ถูกต้องหรือไม่ครบ โดยทั่วไปสรรพากรจะมีเวลา 2 ปี นับจากวันที่ยื่นแบบ ในการออกหมายเรียกตรวจสอบ

กรณีมีเหตุอันควรสงสัยว่ามีการจงใจหลีกเลี่ยงภาษี

อธิบดีกรมสรรพากรจะสามารถอนุมัติให้ขยายระยะเวลาออกไปได้ถึง 5 ปี จากวันที่ยื่นแบบ ซึ่งจุดนี้เองที่หลายคนเข้าใจผิดว่า “5 ปีคือมาตรฐานปกติ” ทั้งที่จริง ๆ มันเป็นกรณีขยายพิเศษเท่านั้น

กรณีไม่ยื่นแบบเลย

หากปีไหนคุณไม่ได้ยื่นแบบภาษีเลย ไม่ว่าจะตั้งใจหรือไม่ตั้งใจก็ตาม กรณีนี้จะไม่มีกรอบเวลา 2 ปีหรือ 5 ปีมาจำกัด สรรพากรมีอำนาจออกหมายเรียกได้ตามมาตรา 23 ของประมวลรัษฎากร แต่สิทธิในการเรียกเก็บภาษีนั้นจะมีอายุความ 10 ปี ตามมาตรา 193/31 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งเป็นอายุความทั่วไปของหนี้ภาษี

ตัวเลข 2 ปี, 5 ปี และ 10 ปี ทั้งหมดนี้เป็นกรอบตามกฎหมาย แต่การที่สรรพากรจะใช้กรอบไหนกับกรณีไหนนั้น ขึ้นอยู่กับข้อเท็จจริงในแต่ละเคส เช่น มีหลักฐานชัดเจนแค่ไหนว่าจงใจหรือไม่จงใจ ประเภทภาษีคืออะไร และเป็นการยื่นแบบหรือไม่ยื่นแบบ เป็นต้น

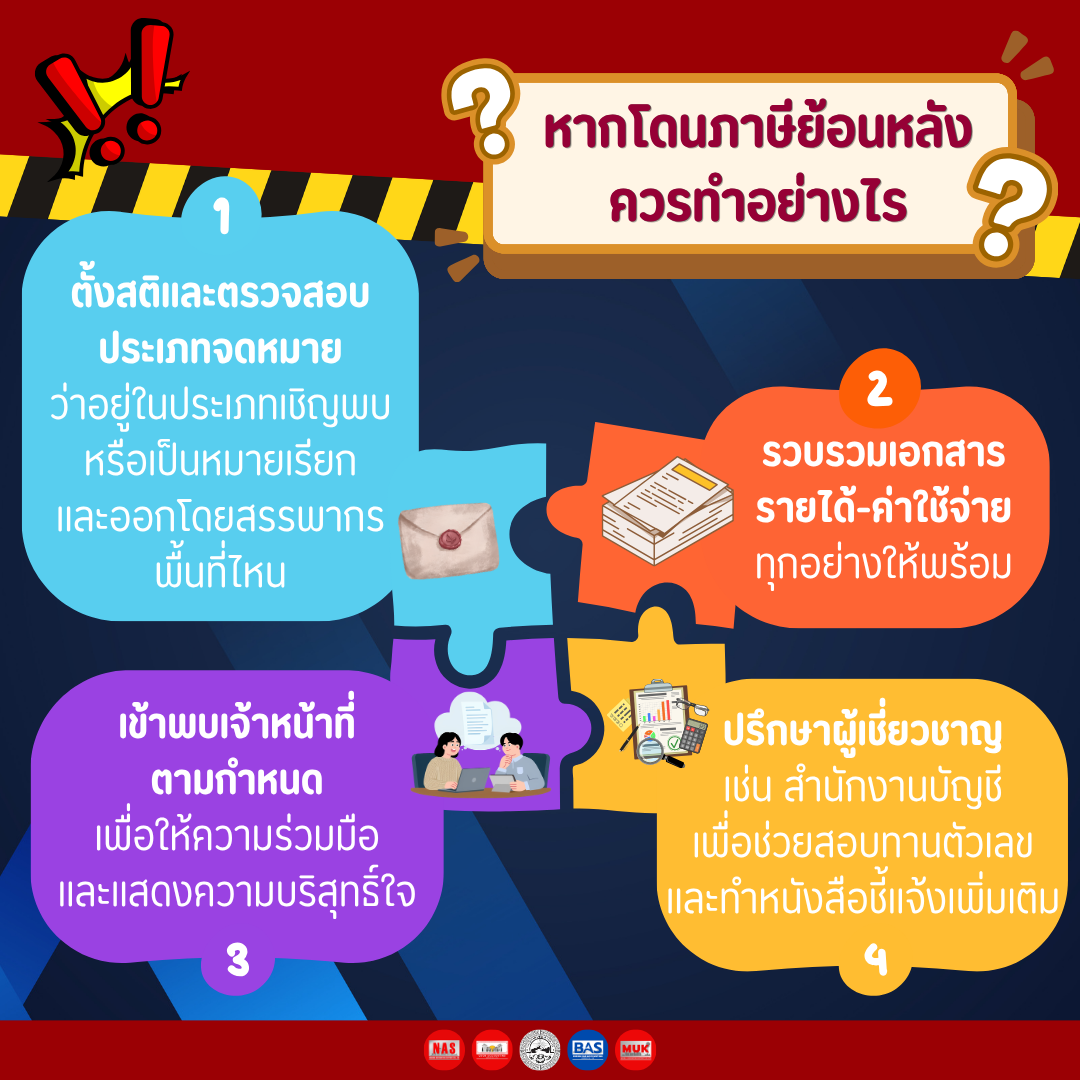

หากโดนภาษีย้อนหลัง ควรทำอย่างไร?

กรณีของบุคคลธรรมดา

สิ่งสำคัญสำหรับบุคคลธรรมดาหลายคน คือ หากได้หนังสือจากสรรพากรจริง ๆ อย่าปล่อยทิ้งหรือไม่สนใจ เพราะการไม่ไปตามนัดหรือไม่ไปติดต่อ เจ้าพนักงานจะมีอำนาจประเมินภาษีตามที่ “รู้เห็นว่าถูกต้อง” ได้เลย ซึ่งตรงนี้อาจมีปัญหาในภายหลังได้ ทั้งยอดภาษีที่ต้องเสียและโอกาสในการอุทธรณ์การประเมิน

กรณีของนิติบุคคล

ทริค(ไม่)ลับ! ป้องกันไม่ให้ถูกเรียกเก็บภาษีย้อนหลัง

ที่มา:

https://flowaccount.com/blog/back-tax-additional-filing/,

https://www.rd.go.th/2598.html

---------------------------------

สอบถามเพิ่มเติม:

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Nakhon Accounting Support | โทร 063-9782261 |

| บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Udon Accounting Support | โทร 082-6962896 |

| บริษัท บึงกาฬ แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | Bueng Kan Accounting Support | โทร 094-1067829 |

25 มิ.ย. 2569

1 ก.ค. 2569