Last updated: 9 ก.ค. 2568 | 4453 จำนวนผู้เข้าชม |

สำหรับนิติบุคคล เมื่อปิดงบการเงินและยื่นภาษีเงินได้ประจำปี หรือแบบ ภ.ง.ด. 50 แล้ว ก็ถึงเวลาที่ต้องเตรียมยื่นภาษีนิติบุคคลครึ่งปี หรือ "แบบ ภ.ง.ด.51" ซึ่งทางกรมสรรพากรได้กำหนดให้ทางผู้ประกอบการยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือน นับจากวันสุดท้ายของครึ่งรอบระยะเวลาบัญชี แล้วปี 2568 นี้ต้องยื่นตอนไหน? ต้องคำนวณภาษียังไงบ้าง?

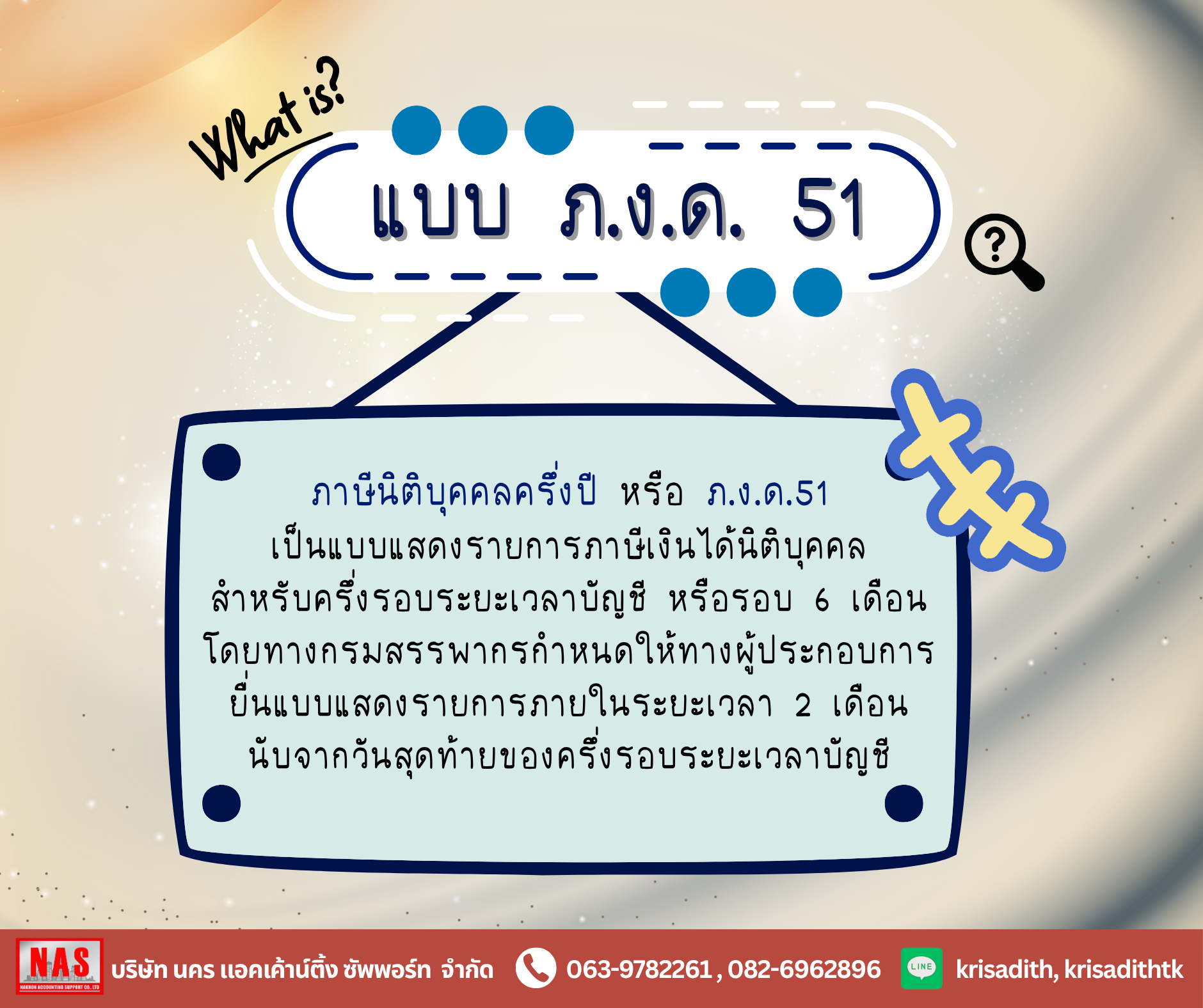

ภ.ง.ด. 51 คืออะไร?

ภาษีนิติบุคคลครึ่งปี หรือ ภ.ง.ด.51 เป็นแบบแสดงรายการภาษีเงินได้นิติบุคคล สำหรับครึ่งรอบระยะเวลาบัญชีหรือรอบ 6 เดือน โดยทางกรมสรรพากรกำหนดให้ทางผู้ประกอบการยื่นแบบแสดงรายการภายในระยะเวลา 2 เดือนนับจากวันสุดท้ายของครึ่งรอบระยะเวลาบัญชี

กิจการไหนบ้างที่ต้องยื่นแบบ ภ.ง.ด. 51

สำหรับการยื่นภาษีครึ่งปีสำหรับนิติบุคคล จะมีการกำหนดอย่างชัดเจนว่า กิจการไหนที่เข้าข่ายต้องยื่นภาษีครึ่งปีแรกบ้าง นั่นก็คือ

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายไทย และที่ตั้งขึ้นตามกฎหมายต่างประเทศ

2. มีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน

เพราะฉะนั้น กิจการไหนที่ไม่เข้าข่ายหรือว่ายังมีรอบบัญชีไม่ถึง 12 เดือน เช่น เปิดกิจการเดือน กรกฎาคม 2567 มีรอบบัญชีเดือนธันวาคม 2567 ก็จะไม่เข้าข่ายที่ต้องยื่นภาษีครึ่งปี เพราะว่ารอบบัญชีน้อยกว่า 12 เดือนนั่นเอง

กิจการไหนบ้างที่ไม่ต้องยื่นแบบ ภ.ง.ด. 51

1. มูลนิธิหรือสมาคม เนื่องจากเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

2. ผู้ประกอบการจดทะเบียนที่มีรอบระยะเวลาบัญชีปีแรก/ปีสุดท้ายน้อยกว่า 12 เดือน หรือรอบที่เปลี่ยนแปลงไม่เกิน 6 (ในกรณีนี้ต้องได้รับความเห็นชอบจากอธิบดีกรมสรรพากร)

การประมาณการกำไรสุทธิ ก่อนยื่นภาษีครึ่งปี

วิธีที่ 1

วิธีที่ 2

สำหรับการประมาณการกำไรสุทธิของรอบบัญชี 12 เดือน ของปัจจุบัน เพื่อยื่นภาษีครึ่งปีของนิติบุคคล สามารถคิดได้ทั้งแบบประมาณแบบรายปีแล้วนำมาหาร 2 หรือจะคำนวณจากรายได้และกำไรที่ได้ในช่วง 6 เดือนแรก ซึ่งผลลัพธ์ที่ได้จะมีความใกล้เคียงกัน

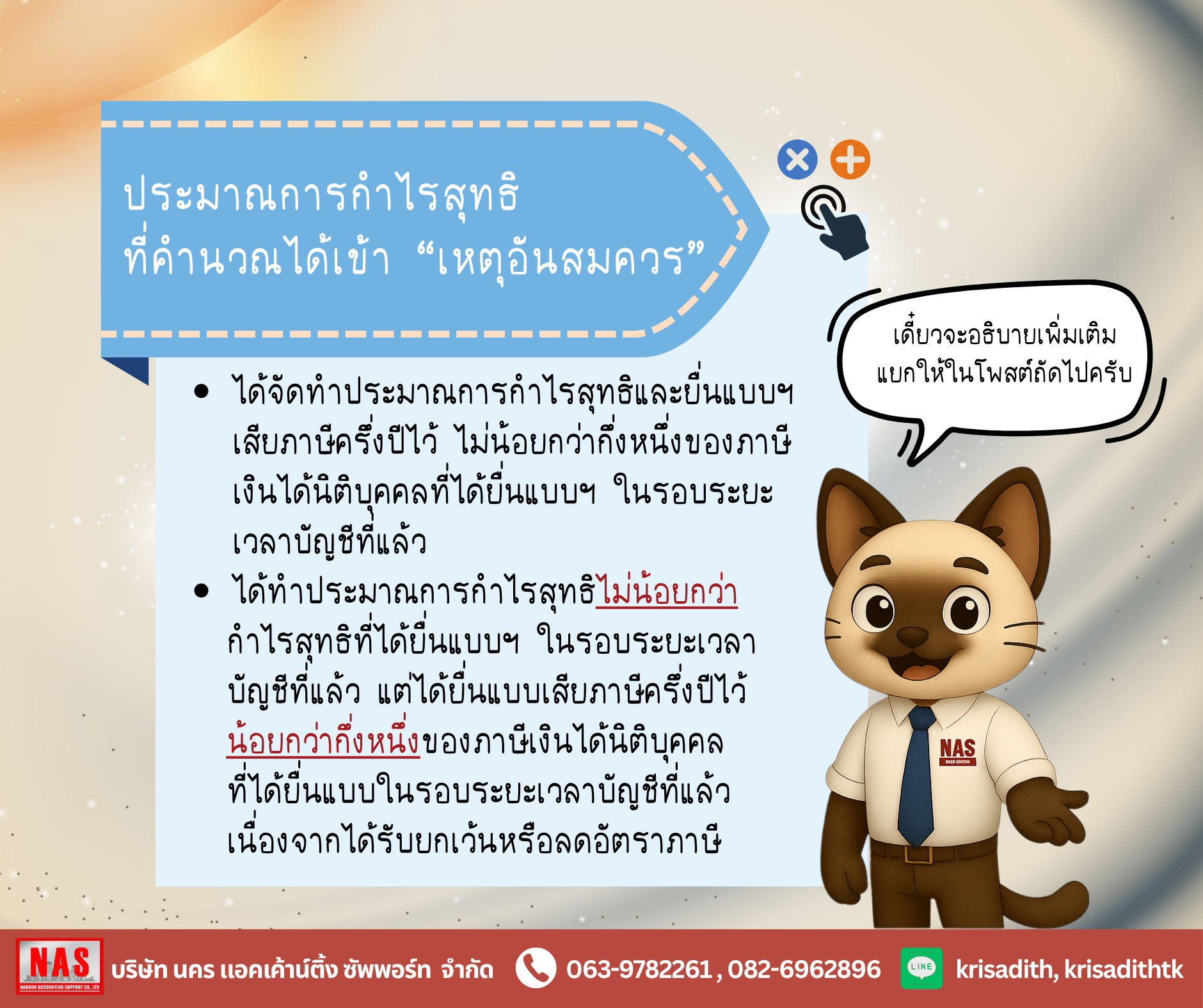

ในการยื่นภาษีครึ่งปีนั้น นักบัญชีหรือผู้ประกอบการจะต้องดำเนินการประมาณการกำไรสุทธืซึ่งได้จากกิจการ หากแสดงรายการประมาณการกำไรสุทธิขาดเกินร้อยละ 25 โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่มอีก 20% ของจำนวนเงินภาษีที่ต้องชำระตาม ม.67ทวิ (1) หรือของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชำระขาด แล้วแต่กรณี

แต่ในปัจจุบันสามารถข้อผ่อนปรน ในกรณีที่ประมาณการกำไรสุทธิขาดเกินไปร้อยละ 25 ได้เช่นกัน ซึ่งผู้เสียภาษีหรือกิจการจะต้องทำหนังสือชี้แจงข้อเท็จจริงที่ทำให้ประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ ซึ่งได้จากการประกอบกิจการ

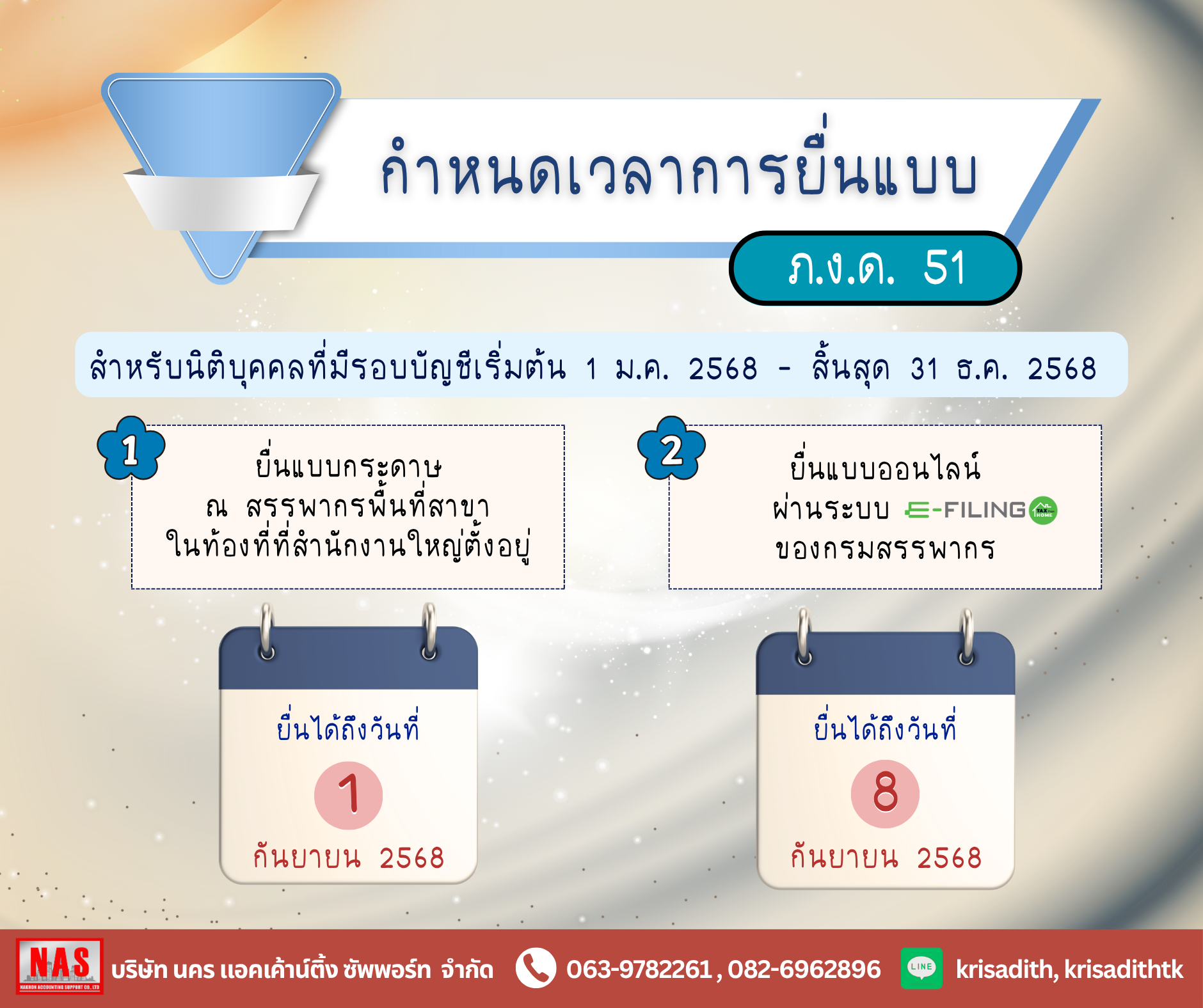

กำหนดการยื่นแบบ ภ.ง.ด. 51 ประจำปี 2568

สำหรับนิติบุคคลที่มีรอบบัญชีเริ่มต้น 1 ม.ค. 2568 - สิ้นสุด 31 ธ.ค. 2568

1. ยื่นแบบกระดาษ ณ สรรพากรพื้นที่สาขาในท้องที่ที่สำนักงานใหญ่ตั้งอยู่

ยื่นภายในวันที่ 1 กันยายน 2568

2. ยื่นแบบออนไลน์ ผ่านระบบ e-filing ของกรมสรรพากร

ยื่นภายในวันที่ 8 กันยายน

ที่มา : กรมสรรพากร

https://www.rd.go.th/fileadmin/user_upload/lorkhor/press_release/2023/07/PND51-66-new-ver.pdf