Last updated: 23 พ.ค. 2569 | 266 จำนวนผู้เข้าชม |

ภ.ง.ด.3 และ ภ.ง.ด.53 คืออะไร แตกต่างกันยังไง?

ภ.ง.ด.3 คืออะไร?

ภ.ง.ด.3 คือ แบบแสดงรายการหักภาษี ณ ที่จ่าย สำหรับธุรกรรมที่ผู้จ่ายเงินเป็น “นิติบุคคล” และผู้รับเงินเป็น “บุคคลธรรมดา” โดยผู้จ่ายเงินจะต้องหักภาษี ณ ที่จ่ายและต้องยื่นแบบ ภ.ง.ด.3 ทุกเดือนที่มีการจ่ายเงิน

ตัวอย่างเงินได้ที่ต้องยื่นแบบ ภ.ง.ด.3

ภ.ง.ด.53 คืออะไร?

ภ.ง.ด.53 คือ แบบยื่นรายการหักภาษี ณ ที่จ่าย สำหรับธุรกรรมที่ผู้จ่ายเงินเป็น “นิติบุคคล” และผู้รับเงินเป็น “นิติบุคคล” โดยผู้จ่ายเงินจะต้องหักภาษี ณ ที่จ่าย และต้องยื่นแบบ ภ.ง.ด.53 ทุกเดือน เช่นเดียวกัน

ตัวอย่างเงินได้ที่ต้องยื่นแบบ ภ.ง.ด.3

แล้วภาษีหัก ณ ที่จ่ายคืออะไร?

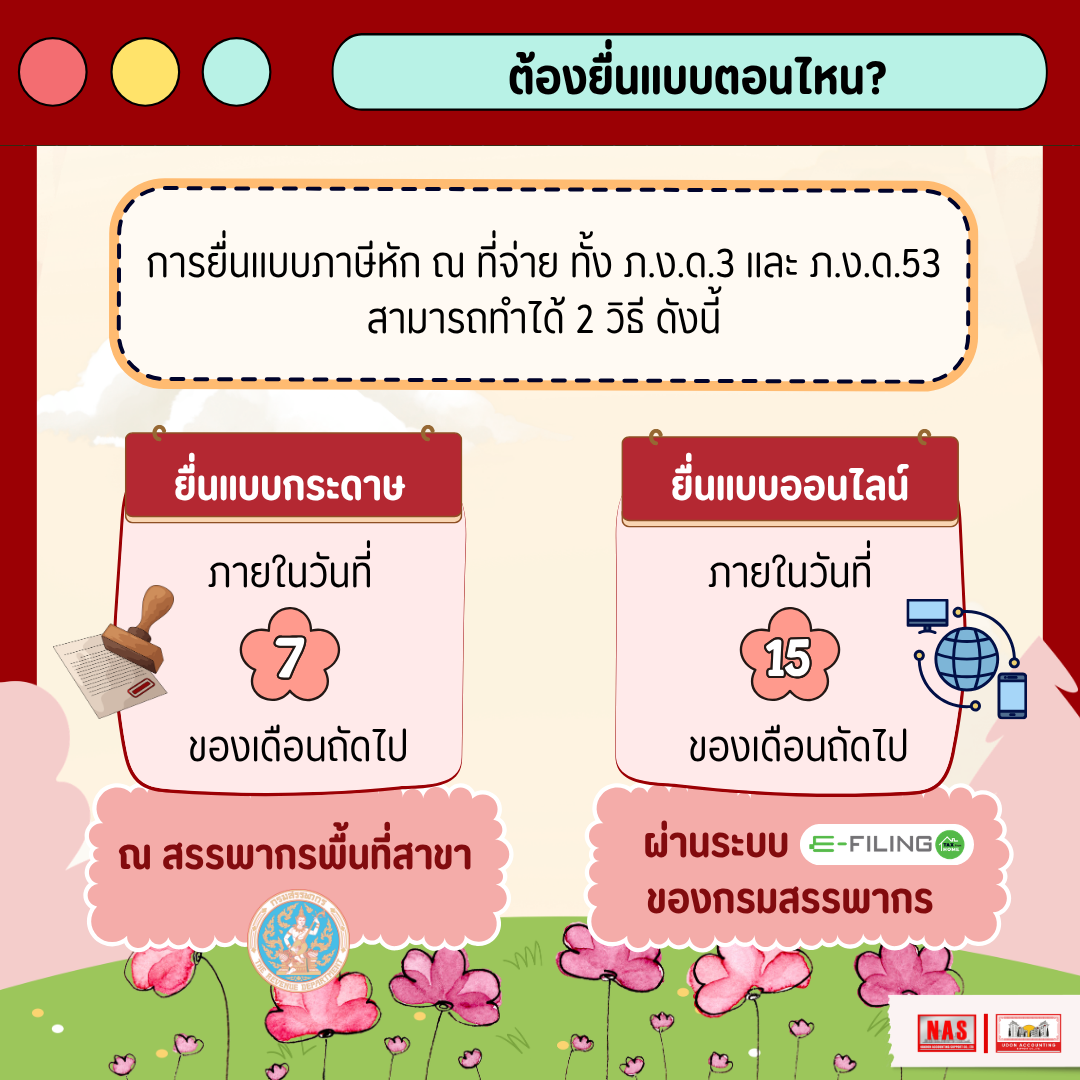

ภาษีเงินได้หัก ณ ที่จ่าย หรือการหัก ณ ที่จ่าย คือ การเสียภาษีรูปแบบหนึ่งที่มีการจัดเก็บล่วงหน้า ซึ่งผู้จ่ายเงินที่จดทะเบียนเป็นนิติบุคคลต้อง “หักไว้” ก่อนจ่ายเงินให้กับผู้รับ ซึ่งผู้รับจะเป็นนิติบุคคลหรือคนธรรมดาก็ได้ และนำส่งเงินภาษีนั้นให้กรมสรรพากรภายใน 7 วัน นับตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน หรือภายใน 15 วันหากยื่นแบบออนไลน์

อัตราภาษีหัก ณ ที่จ่าย

การหัก ณ ที่จ่าย จะหักตามอัตราที่กรมสรรพากรกำหนด โดยแบ่งตามประเภทของรายจ่ายที่พบบ่อย ดังนี้

สรุปความแตกต่างระหว่าง ภ.ง.ด.3 และ ภ.ง.ด.53

ที่มา: https://flowaccount.com/blog/wht-pnd3-pnd53-basic-knowledge/,

https://www.rd.go.th/fileadmin/download/insight_pasi/wht_3_53_030260.pdf

------------------------------------------------------------------------------------------------------------------------

สอบถามเพิ่มเติม:

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด |

| Nakhon Accounting Support | Udon Accounting Support |

| โทร 063-9782261, 082-6962896 |

25 มิ.ย. 2569

1 ก.ค. 2569