Last updated: 2 ต.ค. 2568 | 1196 จำนวนผู้เข้าชม |

สิ่งที่นักบัญชีหรือผู้ประกอบการอาจสงสัยว่าเหล่าเอกสารบัญชีต่าง ๆ ที่ได้รับมาหรือที่จัดทำระหว่างปี พอเราปิดงบการเงินเสร็จแล้วสามารถทำลายทิ้งเลยได้ไหม? หรือต้องเก็บต่อไปอีกกี่ปีถึงจะไม่มีปัญหากับสรรพากรและหน่วยงานอื่น ๆ ในภายหลัง

------------------------------------------------------------------------------

ทำไมต้องเก็บเอกสารบัญชีและภาษี?

ในฐานะเจ้าของธุรกิจ การเก็บเอกสารบัญชีและภาษีอย่างถูกต้องตามกฎหมายมีความสำคัญอย่างยิ่ง เพราะเปรียบเสมือนหัวใจสำคัญในการขับเคลื่อนธุรกิจให้ราบรื่น ปลอดภัย และมั่นคง บทความนี้จะมาอธิบายถึงเหตุผลสำคัญที่ว่า "ทำไมต้องเก็บเอกสารบัญชีและภาษี"

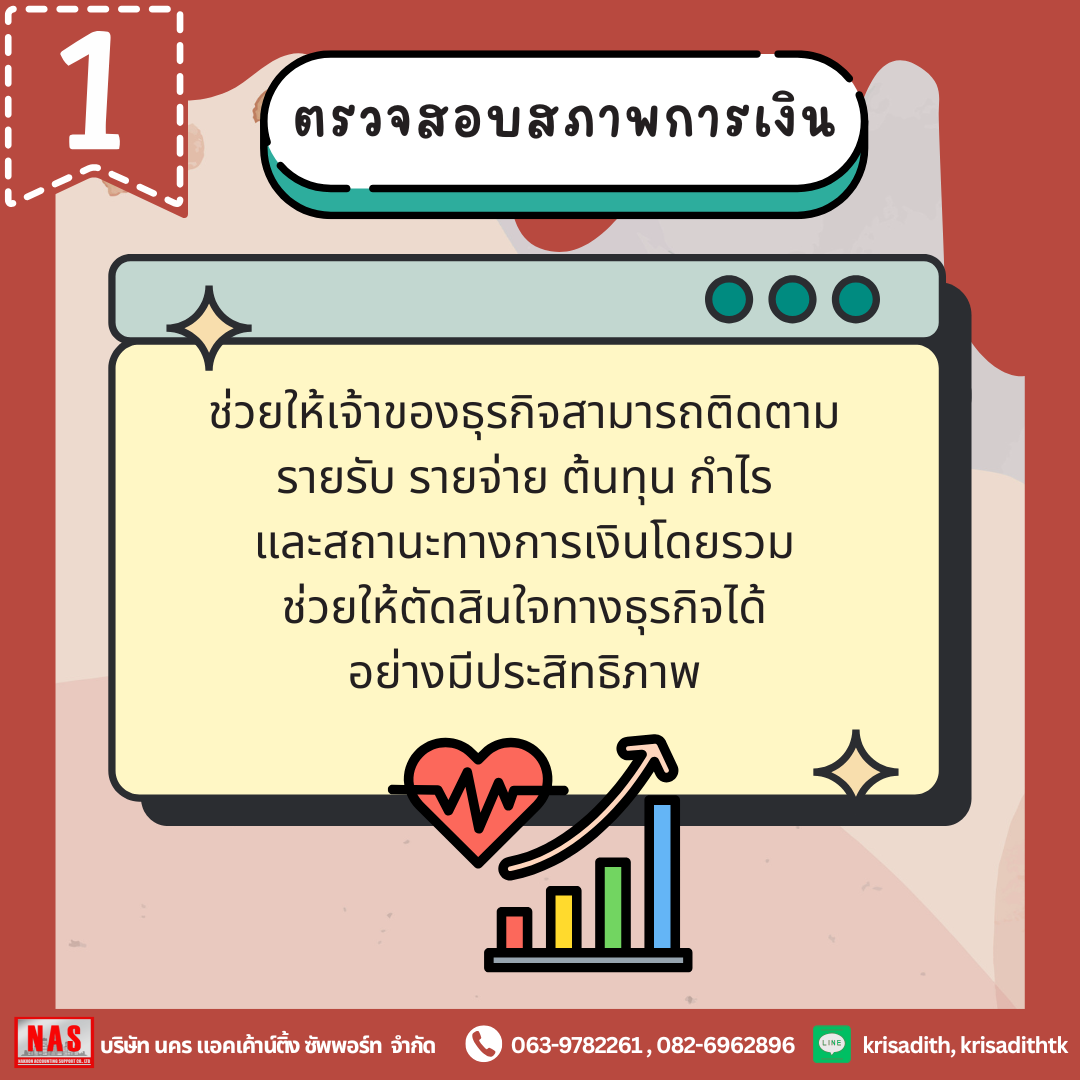

1. ตรวจสอบสภาพการเงิน

เอกสารบัญชีเปรียบเสมือนภาพสะท้อนสุขภาพการเงินของธุรกิจ เอกสารเหล่านี้จะช่วยให้เจ้าของธุรกิจสามารถติดตามรายรับ รายจ่าย ต้นทุน กำไร และสถานะทางการเงินโดยรวม ช่วยให้ตัดสินใจทางธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น

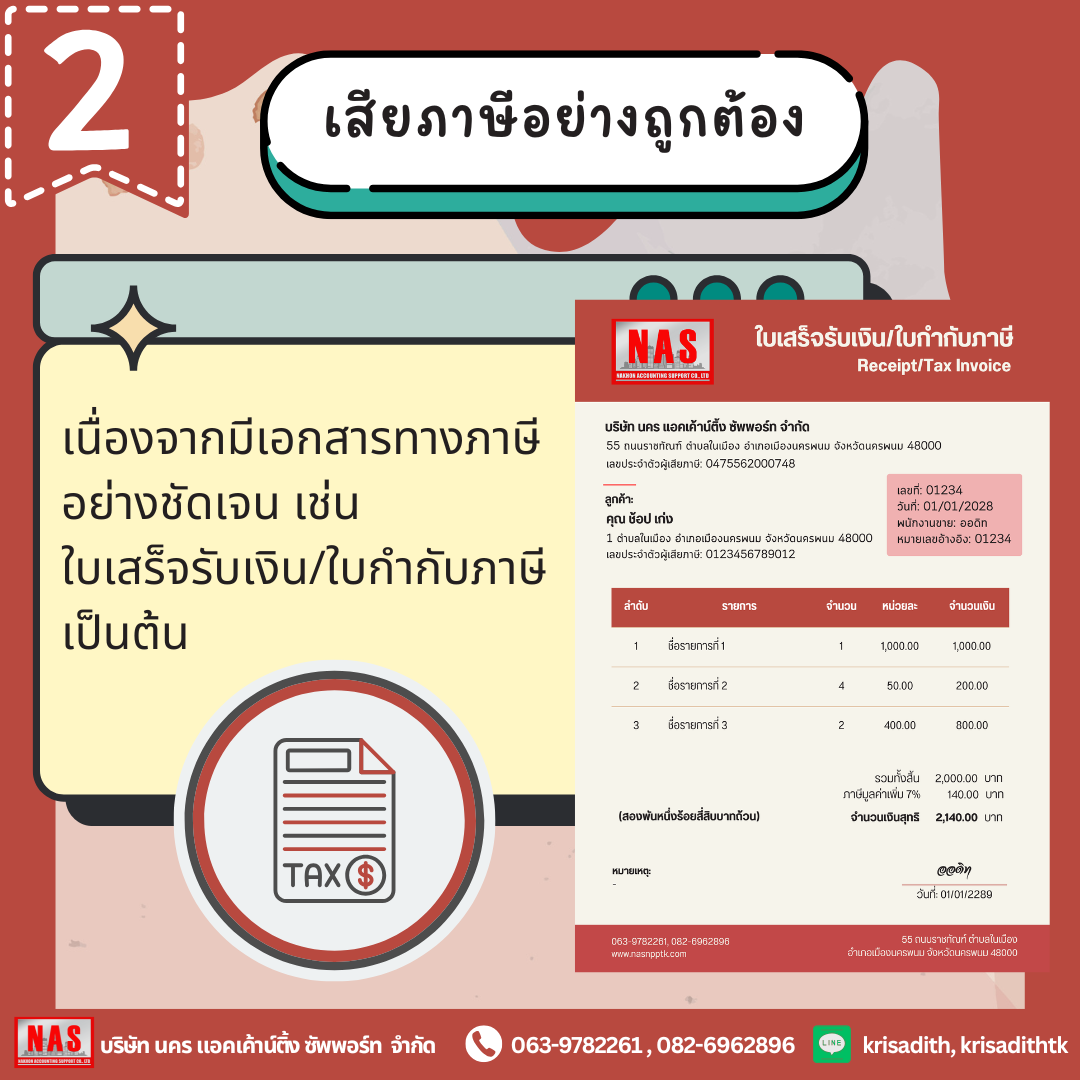

2. เสียภาษีอย่างถูกต้อง

เนื่องจากมีเอกสารทางภาษีอย่างชัดเจน เช่น ใบเสร็จรับเงิน/ใบกำกับภาษี เป็นต้น

3. ป้องกันข้อพิพาททางธุรกิจ

เอกสารบัญชีและภาษีเปรียบเสมือนหลักฐานสำคัญที่ใช้ประกอบการยื่นคำร้อง หรือต่อสู้คดีความในกรณีที่เกิดข้อพิพาททางธุรกิจได้

4. ขอสินเชื่อจากธนาคารได้ง่าย

ในกรณีที่ต้องการขอสินเชื่อจากธนาคาร ธนาคารจะพิจารณาจากหลักฐานทางการเงิน เอกสารบัญชีและภาษีที่ถูกต้องตามกฎหมายจะช่วยเพิ่มความน่าเชื่อถือให้กับธุรกิจได้

5. เพื่อพัฒนาและต่อยอดธุรกิจ

การวิเคราะห์ข้อมูลจากเอกสารบัญชีและภาษีจะช่วยให้เจ้าของธุรกิจสามารถระบุจุดแข็ง จุดอ่อน โอกาส และอุปสรรคของธุรกิจ นำไปสู่การวางแผนกลยุทธ์เพื่อพัฒนากิจการและเพิ่มขีดความสามารถในการแข่งขัน

6. ประหยัดเวลาและค่าใช้จ่าย

การจัดเก็บเอกสารอย่างเป็นระบบจะช่วยให้ค้นหาเอกสารได้ง่าย รวดเร็ว ประหยัดเวลาและค่าใช้จ่ายในการค้นหาเอกสารย้อนหลัง

7. เพื่อแสดงความรับผิดชอบ

การเก็บเอกสารบัญชีและภาษีอย่างถูกต้อง ช่วยแสดงถึงความเป็นมืออาชีพและความรับผิดชอบของเจ้าของธุรกิจได้

เอกสารบัญชีและภาษี ต้องเก็บไว้กี่ปี?

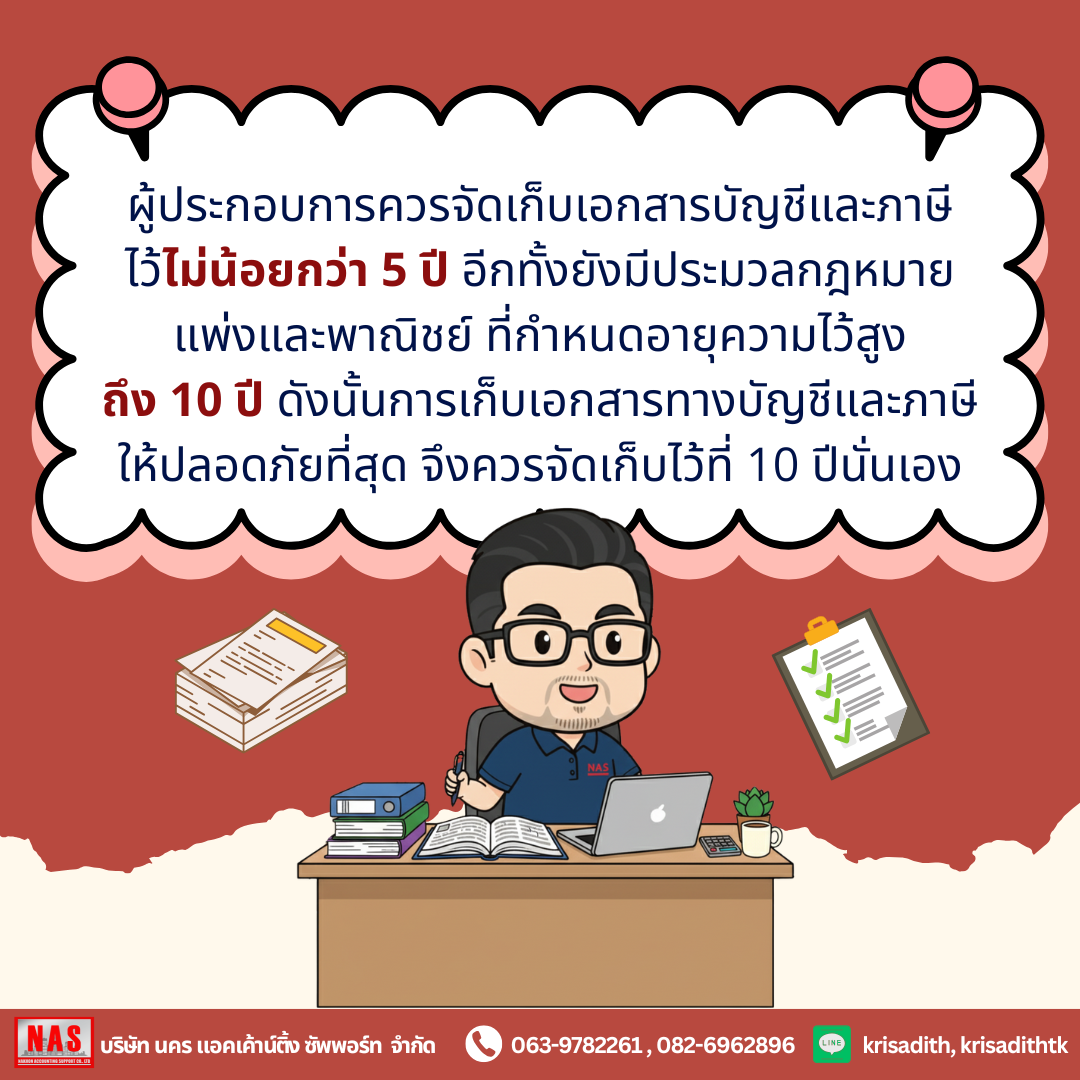

ตามหลักแล้วเราจะต้องเก็บเอกสารทางบัญชีไว้ไม่น้อยกว่า 5 ปี แต่บางหน่วยงานก็มีอำนาจสั่งขยายระยะเวลาในการจัดเก็บเอกสารได้ ทำให้เราต้องจัดเก็บเอกสารให้นานขึ้น โดยมีกฎหมายที่เกี่ยวข้องอยู่ 3 ตัวด้วยกัน ดังนี้

พระราชบัญญัติการบัญชี พ.ศ. 2543 มาตรา 14 ได้กำหนดให้ผู้ประกอบการต้องเก็บบัญชีและเอกสารประกอบการลงบัญชีไม่น้อยกว่า 5 ปีนับแต่วันปิดบัญชี แต่อธิบดีกรมพัฒนาธุรกิจการค้าสามารถสั่งขยายระยะเวลาให้เกิน 5 ปีได้ แต่ต้องไม่เกิน 7 ปี

ประมวลรัษฎากร มาตรา 87/3 ที่กำหนดเอกสาร 5 ประเภท ได้แก่

โดยต้องเก็บรักษาไว้ไม่น้อยกว่า 5 ปี นับแต่วันที่ได้ยื่นแบบแสดงรายการภาษีหรือวันทำรายงานแล้วแต่กรณี แต่อธิบดีกรมสรรพากรสามารถสั่งขยายระยะเวลาให้เกิน 5 ปีได้ แต่ต้องไม่เกิน 7 ปี

ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 193/30-31 จะถูกนำมาใช้เมื่อกฎหมายใด ๆ ให้สิทธิเจ้าหน้าที่ที่เกี่ยวข้องเรียกตรวจเอกสารแต่ไม่ได้กำหนดระยะเวลาไว้ จะให้มีอายุความสูงถึง 10 ปี เท่ากับว่าผู้ประกอบการมีสิทธิโดนเรียกตรวจเอกสารย้อนหลังได้สูงถึง 10 ปีเลยทีเดียว

ตัวอย่างเช่น อายุความการประเมินภาษีธุรกิจเฉพาะไม่ได้มีบัญญัติไว้โดยเฉพาะในประมวลรัษฎากร หรือกรณีที่บุคคลธรรมดามีเงินได้ถึงเกณฑ์ต้องเสียภาษีแต่ไม่ได้ยื่นแบบแสดงรายการภายในกำหนดเวลา เจ้าพนักงานจึงออกหมายเรียกแต่ไม่ได้มีบัญญัติไว้โดยเฉพาะในประมวลรัษฎากรเช่นกัน เจ้าพนักงานประเมินจึงมีอำนาจออกหมายเรียกและประเมินภาษีได้ภายในอายุความ 10 ปี ตาม ป.พ.พ. มาตรา 193/31

สรุปแล้ว ทั้งกฎหมายบัญชีและภาษีพูดตรงกัน คือให้ผู้ประกอบการจัดเก็บบัญชีและเอกสารประกอบการลงบัญชีและภาษีไม่น้อยกว่า 5 ปี แต่สามารถขยายระยะเวลาเป็น 7 ปีได้ และถ้ากฎหมายใดไม่ได้มีการกำหนดระยะเวลาจัดเก็บเอกสารหรืออายุความการประเมินภาษีไว้ ก็ยังมีประมวลกฎหมายแพ่งและพาณิชย์ที่กำหนดอายุความสูงถึง 10 ปี ดังนั้นการเก็บเอกสารทางบัญชีและภาษีแบบระมัดระวังที่สุดจึงควรจัดเก็บที่ 10 ปีนั่นเอง

ที่มา : https://www.thaichamber.org/news/view/87/2974/smart-to-know

--------------------------------------------------------------------------------------

สอบถามเพิ่มเติม :

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

หรือ ค่านิยม คืออะไร?")