Last updated: 16 ธ.ค. 2568 | 1841 จำนวนผู้เข้าชม |

งบทดลองคืออะไร ทำไมธุรกิจต้องทำงบทดลอง?

งบทดลอง คืออะไร ?

งบทดลอง (Trial Balance) คือ รายงานบัญชีที่แสดงยอดคงเหลือของบัญชีทุกบัญชี ณ วันใดวันหนึ่ง โดยสรุปผลแยกเป็นฝั่ง เดบิต (Debit) และ เครดิต (Credit) ตามระบบบัญชีคู่ (Double Entry System) ซึ่งผลรวมของยอดเดบิตจะต้องเท่ากับยอดเครดิตเสมอ หากยอดไม่เท่ากัน แปลว่าอาจมีข้อผิดพลาดในการบันทึกบัญชีที่ต้องตรวจสอบเพิ่มเติม

งบทดลอง สำคัญกับการทำบัญชีอย่างไร ?

งบทดลอง มีบทบาทสำคัญในการช่วยตรวจสอบความถูกต้องของการบันทึกบัญชีในแต่ละงวด หากงบทดลองมีความถูกต้อง จะช่วยให้ขั้นตอนการปิดงบและจัดทำงบการเงินเป็นไปอย่างราบรื่น และลดโอกาสเกิดความผิดพลาดที่อาจส่งผลต่อการยื่นงบการเงินต่อหน่วยงานภายนอกหรือการวิเคราะห์ข้อมูลทางการเงินของธุรกิจได้

สรุปความสำคัญของงบทดลอง ได้แก่

งบทดลองมีกี่ประเภท?

ก่อนจะเข้าสู่การจัดทำงบการเงิน ธุรกิจจะต้องผ่านการตรวจสอบยอดบัญชีหลายครั้งเพื่อให้มั่นใจว่าตัวเลขทั้งหมดถูกต้อง งบทดลองจึงถูกจัดทำในแต่ละช่วงขั้นตอนของการปิดบัญชี ส่งผลให้มี “งบทดลองหลายประเภท” โดยแต่ละประเภทก็มีบทบาทต่างกันดังนี้

งบทดลองก่อนปรับปรุง

งบทดลองก่อนปรับปรุง คือ งบทดลองที่จัดทำขึ้นก่อนการบันทึกรายการปรับปรุงบัญชีในงวดนั้น ๆ เช่น ค่าใช้จ่ายค้างจ่าย รายได้ค้างรับ หรือค่าเสื่อมราคา งบทดลองรูปแบบนี้ช่วยให้เห็นข้อมูลบัญชี ตามที่บันทึกไว้จริงจากรายการซื้อ - ขาย - จ่าย - รับ ในช่วงระหว่างงวด โดยยังไม่ได้สะท้อนรายการที่ควรรับรู้ตามเกณฑ์คงค้าง (Accrual Basis) อย่างครบถ้วน

ดังนั้น งบทดลองก่อนปรับปรุงจึงเหมาะสำหรับใช้ตรวจสอบความถูกต้องขั้นต้น ว่าการบันทึกบัญชีในรอบงวดเป็นไปตามหลักบัญชีคู่หรือไม่

งบทดลองหลังปรับปรุง

งบทดลองหลังปรับปรุง คือ งบทดลองที่จัดทำขึ้นหลังจากบันทึกรายการปรับปรุงบัญชีเรียบร้อยแล้ว เช่น

งบทดลองประเภทนี้จึงเป็นรายงานที่สะท้อนผลการดำเนินงานของธุรกิจได้ใกล้เคียงความเป็นจริงมากที่สุด และเป็นข้อมูลที่ใช้ในการจัดทำงบฐานะการเงิน และงบกำไรขาดทุน

งบทดลองหลังปิดบัญชี

งบทดลองหลังปิดบัญชี คือ งบทดลองที่จัดทำขึ้นหลังปิดบันทึกบัญชีสิ้นงวด (เช่น สิ้นเดือนหรือสิ้นปี) และได้ทำการปิดบัญชีรายได้ - ค่าใช้จ่าย โอนเข้าไปเป็นกำไรสะสมเรียบร้อยแล้ว รายงานนี้จะเหลือเฉพาะบัญชีที่เป็นงบฐานะการเงิน ได้แก่

จุดประสงค์ของงบทดลองหลังปิดบัญชี คือ เพื่อยืนยันว่ายอดคงเหลือทั้งหมดพร้อมสำหรับเริ่มต้นงวดใหม่อย่างถูกต้องและเป็นระบบ

ส่วนประกอบของงบทดลอง มีอะไรบ้าง ?

งบทดลองที่ดีและสมบูรณ์จะต้องแสดงข้อมูลที่ถูกต้องครบถ้วน เพื่อใช้ในการพิสูจน์ความเท่ากันของยอดเดบิตและเครดิตในบัญชีแยกประเภท ก่อนนำไปจัดทำงบการเงินในลำดับถัดไป ซึ่งองค์ประกอบสำคัญที่ต้องปรากฏในงบทดลอง ดังนี้

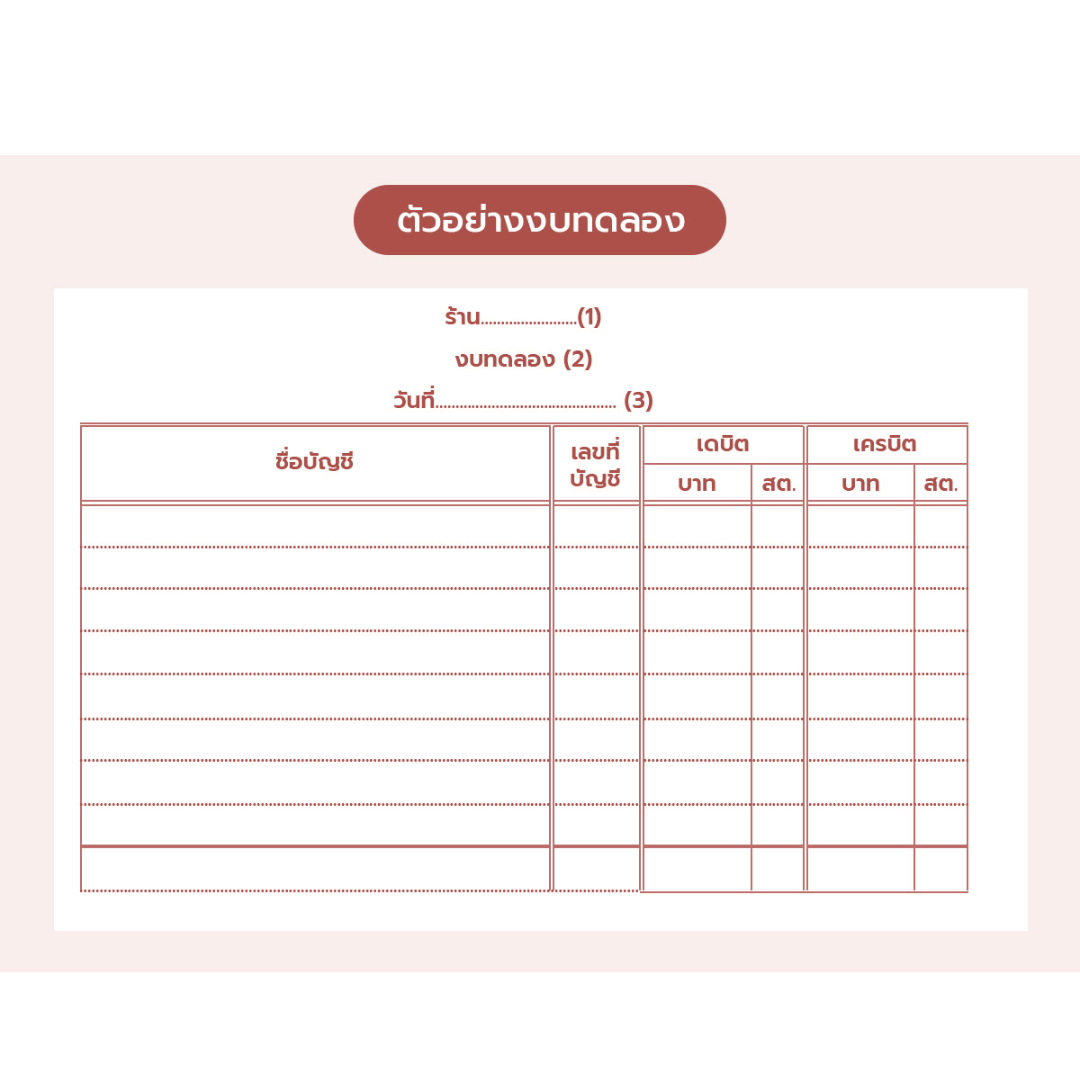

ตัวอย่างงบทดลอง

วิธีการจัดทำงบทดลอง

การจัดทำงบทดลอง เป็นขั้นตอนสำคัญในการตรวจสอบความถูกต้องของบัญชี ก่อนจะนำไปสู่การปิดงบและจัดทำงบการเงินประจำงวด โดยสามารถทำตามลำดับขั้นตอนได้ดังนี้

ขั้นตอนที่ 1 : รวบรวมยอดคงเหลือของบัญชีแยกประเภททุกบัญชี

เริ่มจากตรวจสอบและรวบรวมยอดคงเหลือของแต่ละบัญชีจากบัญชีแยกประเภท (General Ledger) ซึ่งเป็นข้อมูลที่ได้จากการบันทึกบัญชีต่าง ๆ ที่เกิดขึ้นในกิจการ ไม่ว่าจะเป็นการซื้อสินค้า การขาย การรับเงิน หรือการจ่ายเงิน รายการเหล่านี้ถูกบันทึกแยกตามชื่อบัญชีเอาไว้แล้ว และมียอดคงเหลือที่ถูกคำนวณไว้ ณ สิ้นงวดบัญชี โดยยอดคงเหลือของแต่ละบัญชีจะอยู่ฝั่งเดบิตหรือเครดิต ขึ้นอยู่กับลักษณะของบัญชีนั้น เช่น

ขั้นตอนที่ 2 : จัดเรียงยอดคงเหลือลงในงบทดลองตามหมวดบัญชี

เมื่อรวบรวมยอดคงเหลือจากบัญชีแยกประเภทเรียบร้อยแล้ว ขั้นต่อไปคือการนำยอดเหล่านั้นมาเรียงลำดับในงบทดลอง โดยจัดเรียงตามหมวดของบัญชี เพื่อให้เห็นโครงสร้างของงบอย่างชัดเจนและทำให้ตรวจสอบได้ง่ายขึ้น

ลำดับหมวดบัญชีที่ใช้โดยทั่วไป ได้แก่

เมื่อนำบัญชีมาเรียงตามหมวดแล้ว ให้ระบุยอดคงเหลือในฝั่งเดบิตหรือเครดิตให้ถูกต้องตามลักษณะของบัญชีนั้น โดยใช้ยอดคงเหลือที่ได้จากบัญชีแยกประเภทในขั้นตอนก่อนหน้า

ขั้นตอนที่ 3: ตรวจทานยอดรวมฝั่งเดบิตและเครดิตให้ตรงกัน

เมื่อจัดเรียงลำดับบัญชีลงในงบทดลองเรียบร้อยแล้ว ขั้นตอนสำคัญต่อมาคือการรวมยอดฝั่งเดบิตและเครดิตทั้งหมด เพื่อตรวจทานว่ายอดเดบิตและเครดิตตรงกันตามหลักบัญชีคู่ หากยอดรวมของทั้งสองฝั่ง “เท่ากัน” แสดงว่าในภาพรวมการบันทึกบัญชีถูกต้องตามหลักบัญชีคู่

แต่หากยอด “ไม่เท่ากัน” หมายความว่าอาจมีข้อผิดพลาดเกิดขึ้นในขั้นตอนใดขั้นตอนหนึ่ง เช่น

ในกรณีนี้จำเป็นต้องตรวจสอบย้อนกลับไปยังบัญชีแยกประเภท เพื่อค้นหาจุดที่ผิดพลาดและแก้ไขให้เรียบร้อยก่อนนำงบทดลองไปใช้จัดทำงบการเงิน

ที่มา : https://flowaccount.com/blog/what-is-trial-balance/

---------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด

Nakhon Accounting Support

โทร 063-9782261 , 082-6962896

1 ส.ค. 2569

25 ก.ค. 2569