Last updated: 9 พ.ค. 2569 | 655 จำนวนผู้เข้าชม |

นิติบุคคลต้องรู้! ข้อควรระวังก่อนยื่นแบบ ภ.ง.ด.50

------------------------------------------------------------------------------------------------------------------------

การยื่นภาษีเงินได้นิติบุคคลประจำปี หรือแบบ ภ.ง.ด.50 นับว่าเป็นหนึ่งในการยื่นภาษีที่สำคัญมาก เพราะต้องเตรียมเอกสาร และตรวจสอบข้อมูลต่าง ๆ อย่างละเอียด โดยเฉพาะเอกสารประกอบการคำนวณภาษี ที่จะต้องกรอกให้ถูกต้องครบถ้วน เพื่อให้เสียภาษีได้อย่างถูกต้องและไม่โดนค่าปรับย้อนหลัง

ภ.ง.ด.50 คืออะไร?

ภ.ง.ด.50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี ที่ต้องยื่นแบบเพื่อนำส่งภาษีให้กับกรมสรรพากร โดยภาษีที่ต้องเสียนั้นสามารถคำนวณได้จากกำไรทางภาษีหลังหักค่าใช้จ่าย

อัตราภาษีของ SMEs และกิจการทั่วไป

1.SMEs

สำหรับกิจการ SME ที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าหรือการให้บริการตลอดรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท จะมีอัตราภาษี ดังนี้

2. กิจการทั่วไป

สำหรับกิจการทั่วไปที่ไม่เข้าเงื่อนไขการเป็น SMEs ข้างต้น คือ มีทุนจดทะเบียนที่ชำระแล้วเกิน 5 ล้านบาท และมีรายได้ตลอดรอบระยะเวลาบัญชีเกิน 30 ล้านบาท อัตราภาษีของกิจการทั่วไปจะอยู่ที่ 20% ดังนั้น ในการยื่นแบบ ภ.ง.ด.50 กิจการทั่วไปสามารถนำกำไรสุทธิทางภาษีไปคูณกับอัตราภาษี 20% ได้เลย

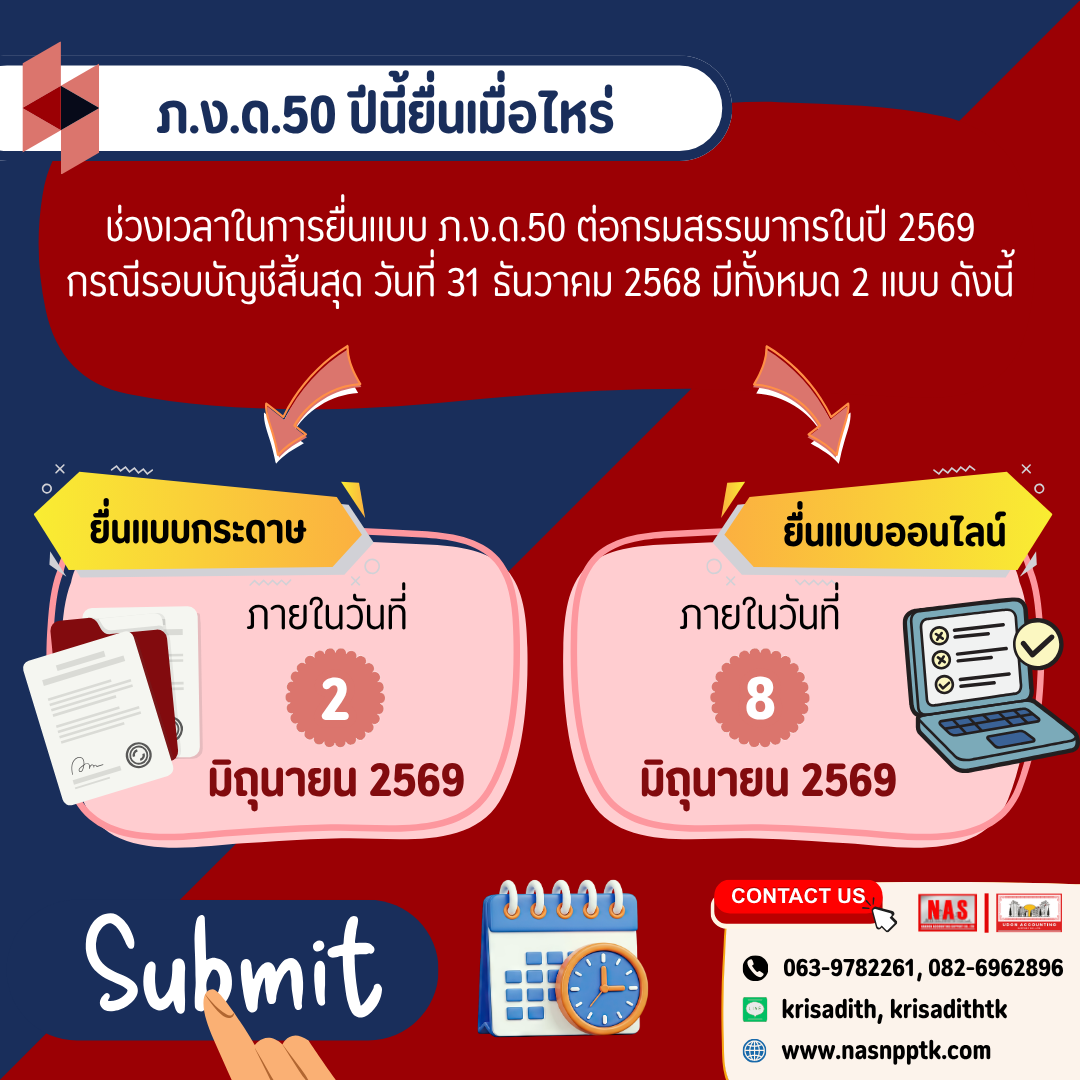

ภ.ง.ด.50 ปีนี้ยื่นตอนไหน?

การยื่นแบบ ภ.ง.ด.50 ตามหลักแล้วจะยื่นเพียงปีละ 1 ครั้ง โดยกำหนดยื่นคือภายใน 150 วัน นับจากวันสิ้นสุดรอบบัญชี (31 ธันวาคม ของทุกปี) โดยสามารถยื่นแบบได้ 2 ช่องทาง ดังนี้

ยื่นแบบกระดาษ ณ สรรพากรพื้นที่สาขา >> ภายในวันที่ 2 มิถุนายน 2569 หรือ 150 วัน นับจากวันสิ้นรอบบัญชี (เลื่อนจากวันที่ 30 พฤษภาคม 2569 เนื่องจากตรงกับวันหยุดราชการ)

ยื่นแบบออนไลน์ ผ่านระบบ e-Filing ของกรมสรรพากร >> ภายในวันที่ 8 มิถุนายน 2569 (เลื่อนจากวันที่ 7 มิถุนายน 2569 เนื่องจากตรงกับวันหยุดราชการ)

ข้อควรระวังที่ต้องเช็กก่อนยื่นแบบ

1. ตรวจสอบรอบบัญชีของกิจการ

ปกติแล้วการยื่นแบบ ภ.ง.ด.50 จะมีกำหนดยื่นภายใน 150 วันเมื่อสิ้นสุดรอบบัญชี โดยในรอบบัญชีนั้นจะเริ่มนับจากวันที่ 1 มกราคม – 31 ธันวาคม ของปีเดียวกัน ซึ่งเป็นรอบบัญชีปกติ (Calendar Year) แต่จะมีอีกกรณีหนึ่งที่ต้องระวัง คือ รอบบัญชีเฉพาะกิจ (Fiscal Year) ที่มีวันเริ่มต้นและวันสิ้นสุดของรอบบัญชีไม่เหมือนปีปฏิทิน

ดังนั้น รอบบัญชีจะต้องยึดตามการแจ้งกับกรมพัฒนาธุรกิจการค้านับตั้งแต่การจดทะเบียนบริษัท (เว้นแต่จะขอเปลี่ยน) และหากยื่นแบบ ภ.ง.ด.50 ทางออนไลน์ ระบบจะขึ้นวันที่มาให้โดยอัตโนมัติอยู่แล้ว เพียงแต่ต้องตรวจสอบข้อมูลให้ละเอียดก่อนทำการยื่นแบบเท่านั้น

2. ตรวจสอบชื่อผู้ทำบัญชี และผู้สอบบัญชี

เมื่อถึงเวลายื่นแบบ ภ.ง.ด.50 เราจะต้องตรวจสอบชื่อผู้ทำบัญชี และผู้สอบบัญชี ว่าตรงกันกับที่ยื่นงบการเงินให้กรมพัฒนาธุรกิจการค้าหรือไม่ และนำส่งแบบ ภ.ง.ด.50 ให้ข้อมูลถูกต้องตรงกัน

3. เอกสารประกอบการยื่นแบบ

การคำนวณภาษีเงินได้นิติบุคคล หรือ การยื่นแบบ ภ.ง.ด.50 จะต้องมีเอกสารประกอบการคำนวณภาษีอยู่แล้ว โดยเอกสารที่นักบัญชีหรือเจ้าของกิจการต้องเตรียมให้พร้อม ประกอบด้วย

โทษและค่าปรับกรณียื่นแบบล่าช้า

หากกิจการไม่ยื่นแบบ ภ.ง.ด.50 หรือยื่นแบบล่าช้าเกินเวลากำหนด จะมีค่าปรับแบบไม่เกิน 2,000 บาท และค่าปรับงบการเงินไม่เกิน 2,000 บาท (รวมทั้งสิ้นไม่เกิน 4,000 บาท)

กรณีมีภาษีที่ต้องชำระ จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องเสีย

ที่มา : https://shorturl.asia/PZYmV

------------------------------------------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด |

| Nakhon Accounting Support | Udon Accounting Support |

| โทร 063-9782261, 082-6962896 |

1 ก.ค. 2569