Last updated: 15 พ.ค. 2569 | 577 จำนวนผู้เข้าชม |

ได้รับเบี้ยเลี้ยง ต้องเสียภาษีหรือไม่?

----------------------------------------------------------------------------------------------------------------------

ในการบริหารทรัพยากรบุคคล หนึ่งในค่าใช้จ่ายที่นายจ้างต้องจัดการให้ถูกต้องและเป็นระบบ คือ “เบี้ยเลี้ยง” ที่มีการจ่ายให้กับพนักงานเมื่อต้องออกไปปฏิบัติงานนอกสถานที่ แต่หลายคนอาจจะยังไม่รู้ว่าในฐานะนายจ้างนั้นจะต้องคำนวณเบี้ยเลี้ยงแบบไหน และหากพนักงานได้รับเบี้ยเลี้ยงนั้นแล้วจะต้องเสียภาษีหรือไม่? วันนี้เราจะพาทุกคนไปศึกษาเรื่องนี้พร้อมกัน

เบี้ยเลี้ยง คืออะไร?

เบี้ยเลี้ยง (Per Diem) คือ เงินที่นายจ้างหรือกิจการจ่ายให้แก่พนักงานเป็นครั้งคราว สำหรับค่าใช้จ่ายที่จำเป็นระหว่างการปฏิบัติงานนอกสถานที่ ถือเป็นสวัสดิการรูปแบบหนึ่ง เนื่องจากการออกไปปฏิบัติงานนอกสถานที่แต่ละครั้งย่อมมีค่าใช้จ่ายเพิ่มเติมที่เกินจากค่าใช้จ่ายปกติประจำวัน ไม่ว่าจะเป็นค่าอาหาร ค่าที่พัก หรือค่าเดินทาง

ประเภทของเบี้ยเลี้ยงมีอะไรบ้าง?

ค่าเบี้ยเลี้ยงที่บริษัทจ่ายให้กับพนักงานนั้นสามารถแบ่งออกได้หลายประเภทตามวัตถุประสงค์ของการจ่าย โดยแต่ละประเภทจะมีลักษณะและเงื่อนไขการเบิกจ่ายที่แตกต่างกันและต้องอ้างอิงตามอัตราราชการ ดังนี้

1.เบี้ยเลี้ยงเดินทางภายในประเทศ

เบี้ยเลี้ยงเดินทาง (Travel Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องเดินทางไปปฏิบัติงานนอกสถานที่เป็นครั้งคราว ครอบคลุมค่าใช้จ่ายทั่วไประหว่างการเดินทาง เช่น ค่าอาหาร ค่าเครื่องดื่ม และค่าใช้จ่ายจิปาถะต่าง ๆ ที่เกิดขึ้นระหว่างวัน เบี้ยเลี้ยงประเภทนี้เป็นรูปแบบที่พบได้บ่อยที่สุดในบริษัทเอกชนและหน่วยงานราชการ ตัวอย่างเช่น พนักงานฝ่ายขายที่ต้องเดินทางไปพบลูกค้าต่างจังหวัด หรือวิศวกรที่ต้องไปตรวจหน้างานที่ไซต์ก่อสร้าง โดยค่าเบี้ยเลี้ยงเดินทางภายในประเทศจะจ่ายให้สูงสุดวันละ 270 บาท

2. เบี้ยเลี้ยงที่พัก

เบี้ยเลี้ยงที่พัก (Accommodation Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเพื่อเป็นค่าที่พักระหว่างการเดินทางไปปฏิบัติงานนอกสถานที่ที่ต้องพักค้างคืน บางบริษัทอาจจัดที่พักให้โดยตรง เช่น จองโรงแรมให้ หรือจ่ายเป็นเงินเหมาจ่ายให้พนักงานไปจัดการเอง ซึ่งอัตราค่าเบี้ยเลี้ยงที่พักมักจะแตกต่างกันตามพื้นที่ เช่น กรุงเทพฯ เมืองท่องเที่ยว หรือต่างจังหวัด

3. เบี้ยเลี้ยงอาหาร

เบี้ยเลี้ยงอาหาร (Meal Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเพื่อเป็นค่าอาหารโดยเฉพาะ ซึ่งบางบริษัทอาจแยกออกมาจากเบี้ยเลี้ยงเดินทางอย่างชัดเจน โดยกำหนดเป็นค่าอาหารต่อมื้อ หรือต่อวัน ทั้งนี้ เบี้ยเลี้ยงอาหารอาจไม่จำกัดเฉพาะการเดินทางนอกสถานที่เท่านั้น บางองค์กรอาจจัดให้เป็นสวัสดิการสำหรับพนักงานที่ทำงานล่วงเวลา (OT) ด้วยเช่นกัน

4. เบี้ยเลี้ยงต่างประเทศ

เบี้ยเลี้ยงต่างประเทศ (Overseas Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องเดินทางไปปฏิบัติงานในต่างประเทศ โดยทั่วไปจะมีอัตราสูงกว่าเบี้ยเลี้ยงในประเทศ เนื่องจากค่าครองชีพและค่าใช้จ่ายในต่างประเทศมักสูงกว่า สำหรับหน่วยงานราชการ อัตราค่าเบี้ยเลี้ยงต่างประเทศจะอ้างอิงตามระเบียบกระทรวงการคลังซึ่งกำหนดอัตราแตกต่างกันตามประเทศปลายทาง โดยจ่ายอัตราสูงสุดวันละ 3,100 บาท

5. เบี้ยเลี้ยงปฏิบัติงานพิเศษ

เบี้ยเลี้ยงปฏิบัติงานพิเศษ (Special Duty Allowance) คือ เงินที่บริษัทจ่ายให้พนักงานเมื่อต้องปฏิบัติงานในสภาวะพิเศษที่แตกต่างจากปกติ เช่น การทำงานในพื้นที่เสี่ยงภัย การทำงานกะดึก การเดินทางไปปฏิบัติงานในพื้นที่ห่างไกล หรือการทำงานในสภาพอากาศที่ไม่เอื้ออำนวย เบี้ยเลี้ยงประเภทนี้มักพบในอุตสาหกรรมก่อสร้าง เหมืองแร่ น้ำมัน หรืองานภาคสนามต่าง ๆ

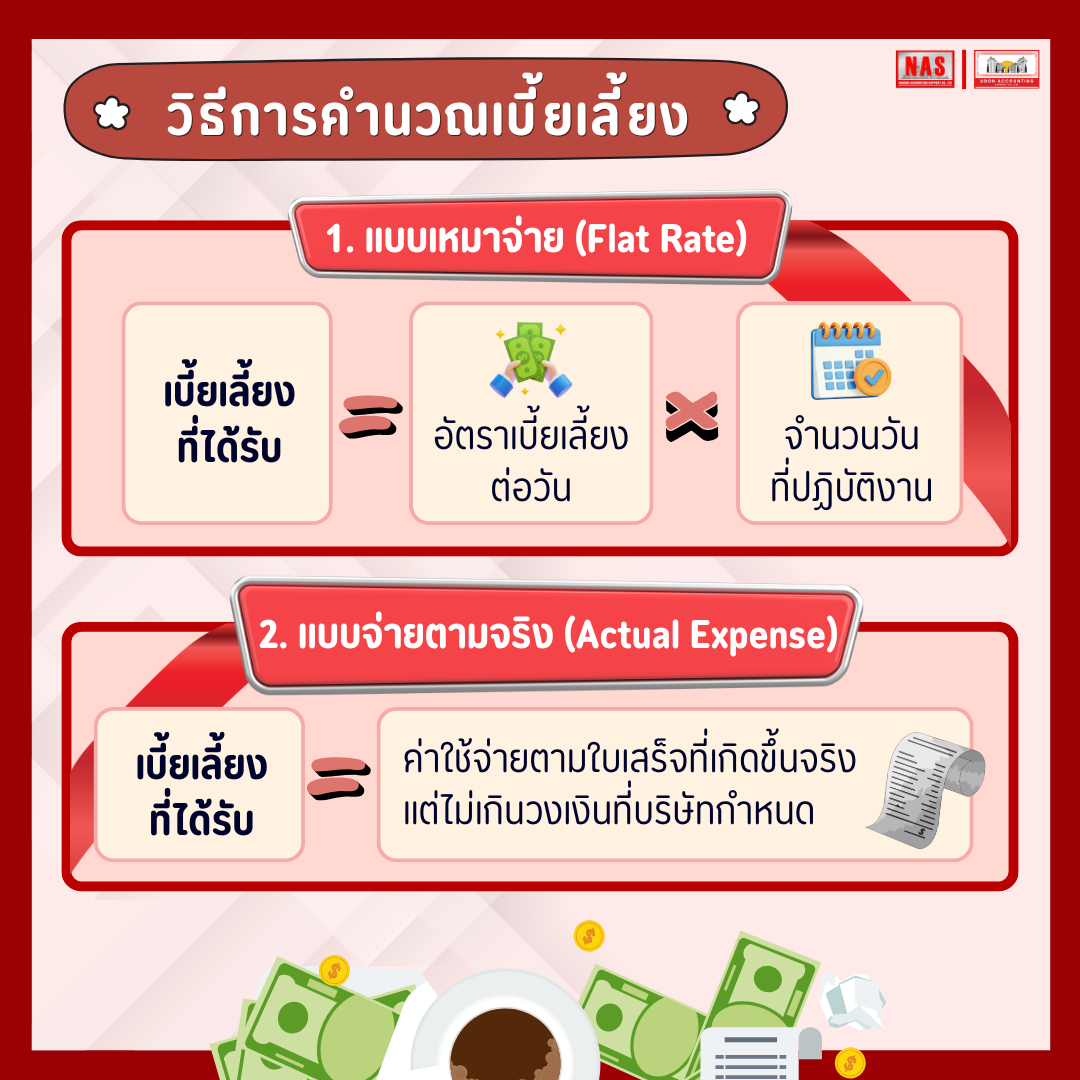

วิธีการคำนวณเบี้ยเลี้ยง

การคำนวณเบี้ยเลี้ยงให้พนักงานนั้น แต่ละกิจการสามารถกำหนดวิธีการได้เองตามนโยบายภายในองค์กร โดยทั่วไปสามารถแบ่งวิธีคำนวณเบี้ยเลี้ยงออกเป็น 2 รูปแบบหลัก ดังนี้

1. เบี้ยเลี้ยงแบบเหมาจ่าย (Flat Rate)

เบี้ยเลี้ยงที่ได้รับ = อัตราเบี้ยเลี้ยงต่อวัน x จำนวนวันที่ปฏิบัติงาน

วิธีคำนวณเบี้ยเลี้ยงแบบเหมาจ่ายเป็นรูปแบบที่ได้รับความนิยมมากที่สุดเนื่องจากง่ายต่อการบริหารจัดการ บริษัทจะกำหนดอัตราเบี้ยเลี้ยงเป็นจำนวนเงินคงที่ต่อวัน โดยพนักงานไม่ต้องเก็บใบเสร็จมาแสดง เงินส่วนนี้จ่ายให้พนักงานเพื่อนำไปบริหารค่าใช้จ่ายเองตามที่เห็นสมควร

ข้อดี: ง่ายต่อการจัดการ ลดภาระเอกสาร ลดเวลาในการตรวจสอบใบเสร็จ

ข้อเสีย: อาจไม่สะท้อนค่าใช้จ่ายจริงในบางพื้นที่ที่มีค่าครองชีพสูง

2. เบี้ยเลี้ยงแบบจ่ายตามจริง (Actual Expense)

เบี้ยเลี้ยงที่ได้รับ = ค่าใช้จ่ายจริงที่เกิดขึ้นตามใบเสร็จแต่ไม่เกินวงเงินที่กำหนด

วิธีคำนวณเบี้ยเลี้ยงแบบจ่ายตามจริง คือการที่บริษัทจ่ายค่าเบี้ยเลี้ยงตามจำนวนเงินที่พนักงานใช้จ่ายจริง โดยพนักงานต้องเก็บใบเสร็จรับเงินมาเป็นหลักฐานในการเบิกจ่าย ทั้งนี้ บริษัทมักจะกำหนดวงเงินสูงสุดที่สามารถเบิกได้ต่อวันหรือต่อมื้อ

ข้อดี: สะท้อนค่าใช้จ่ายจริง มีหลักฐานการจ่ายเงินชัดเจนสำหรับการบันทึกบัญชี

ข้อเสีย: เพิ่มภาระเอกสารให้ทั้งพนักงานและฝ่ายบัญชี อาจเกิดความล่าช้าในการเบิกจ่าย

หลักการสำคัญของเบี้ยเลี้ยง คือ การชดเชยค่าใช้จ่ายที่เพิ่มขึ้นจากการทำงานนอกสถานที่ ไม่ใช่ค่าตอบแทนจากการทำงาน ซึ่งจุดนี้มีจะผลต่อการพิจารณาเรื่องภาษีที่จะกล่าวถึงในหัวข้อถัดไป

ได้รับเบี้ยเลี้ยงแล้ว ต้องเสียภาษีหรือไม่?

เบี้ยเลี้ยงที่ได้รับจะต้องเสียภาษีหรือไม่นั้นขึ้นอยู่กับรูปแบบและเงื่อนไขของการจ่ายค่าเบี้ยเลี้ยง ซึ่งสามารถแบ่งได้เป็น 2 กรณี ดังนี้

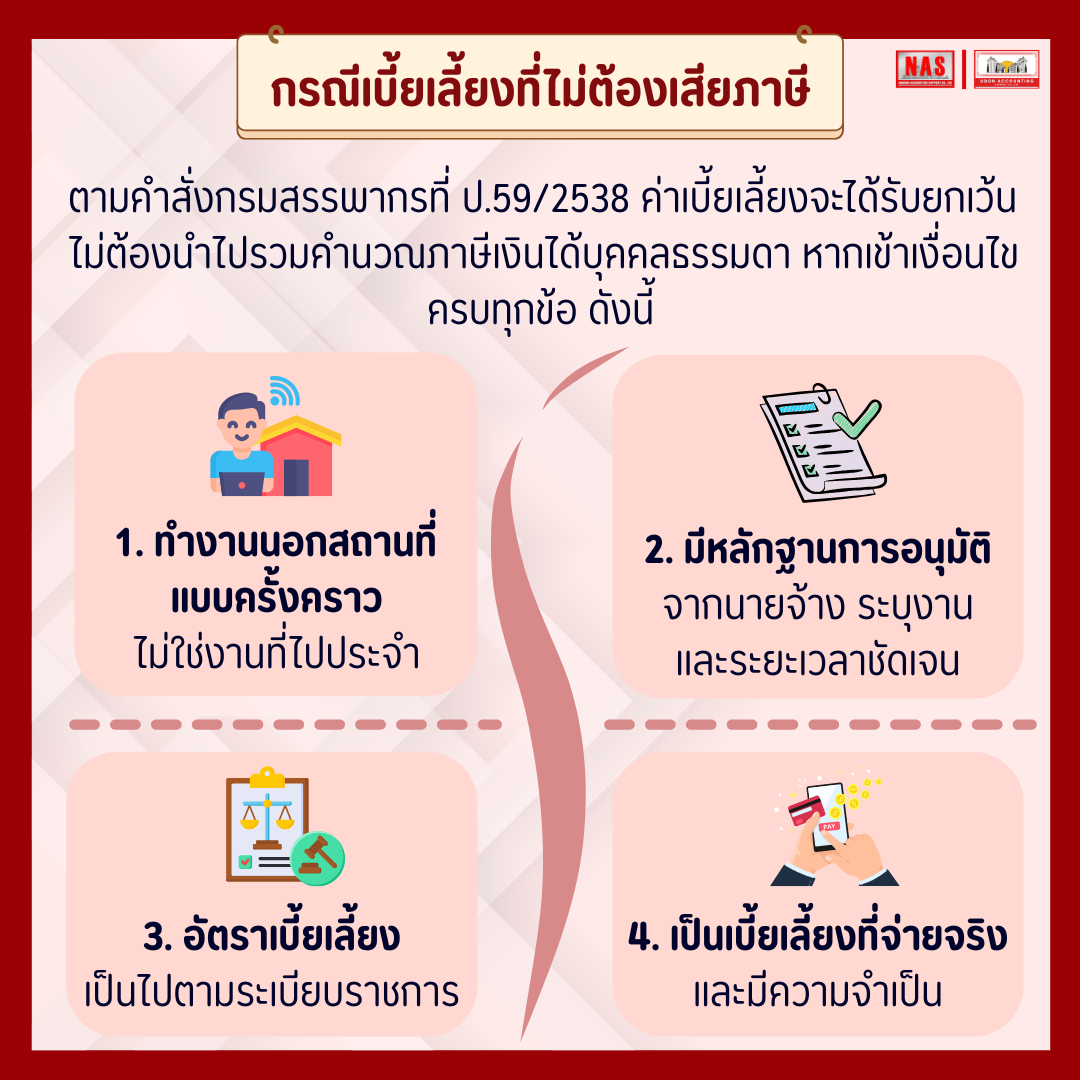

กรณีเบี้ยเลี้ยงที่ไม่ต้องเสียภาษี

ตามคำสั่งกรมสรรพากรที่ ป.59/2538 ค่าเบี้ยเลี้ยงจะได้รับยกเว้นไม่ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา หากเข้าเงื่อนไขครบทุกข้อ ดังนี้

กรณีเบี้ยเลี้ยงที่ต้องเสียภาษี

ค่าเบี้ยเลี้ยงจะถือเป็นเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร และต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา ในกรณีดังต่อไปนี้

ดังนั้น นายจ้างจึงควรจัดทำระเบียบการเบิกจ่ายเบี้ยเลี้ยงให้ชัดเจน พร้อมเก็บหลักฐานเอกสารไว้อย่างครบถ้วน เพื่อป้องกันปัญหาที่อาจเกิดขึ้นในกรณีที่กรมสรรพากรเข้ามาตรวจสอบ

เงื่อนไขในการนำค่าเบี้ยเลี้ยงมาเป็นค่าใช้จ่ายทางภาษีสำหรับกิจการ

สิ่งที่ต้องระวัง คือ หากค่าเบี้ยเลี้ยงไม่มีหลักฐานเอกสารครบถ้วน อาจถูกจัดเป็นค่าใช้จ่ายต้องห้ามที่ไม่สามารถนำมาหักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ ซึ่งจะทำให้บริษัทต้องเสียภาษีเพิ่มขึ้น

ควรกำหนดนโยบายเบี้ยเลี้ยงในองค์กรอย่างไร?

การมีนโยบายเบี้ยเลี้ยงพนักงานแบบเป็นลายลักษณ์อักษรชัดเจนถือเป็นสิ่งจำเป็นสำหรับทุกองค์กร เพราะนอกจากจะช่วยสร้างความเป็นธรรมให้กับพนักงานแล้ว ยังเป็นหลักฐานสำคัญในการบันทึกบัญชีและประเด็นทางภาษีอีกด้วย

ที่มา:

https://flowaccount.com/blog/per-diem-allowance/,

https://www.rd.go.th/3588.html

อัตราค่าใช้จ่ายในการเดินทางไปราชการตามระเบียบกระทรวงการคลัง:

http://www2.nakhonphanom.go.th/files/com_news_rule/2019-06_f786d62f108515e.pdf

-----------------------------------------------------------------------------------------

สอบถามเพิ่มเติม:

| บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด | บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด |

| Nakhon Accounting Support | Udon Accounting Support |

| โทร: 063-9782261, 082-6962896 |

15 มิ.ย. 2569

25 มิ.ย. 2569