Last updated: 25 มิ.ย. 2569 | 272 จำนวนผู้เข้าชม |

ทำธุรกิจต้องรู้! VAT 0% และ Non-VAT ต่างกันอย่างไร?

-----------------------------------------------------------------------------------------------------------------------

เรามาทำความรู้จักกันก่อนว่า VAT คืออะไร?

VAT : Value Added Tax หรือ “ภาษีมูลค่าเพิ่ม” คือ การจัดเก็บภาษีจากการขายสินค้าหรือการให้บริการในแต่ละขั้นตอนการผลิต ทั้งที่ผลิตภายในประเทศและนำเข้าจากต่างประเทศ โดยผู้ที่จดทะเบียนภาษีมูลค่าเพิ่มจะต้องยื่นแบบและนำส่งภาษีให้กรมสรรพากร ภายในวันที่ 15 ของเดือนถัดไป

ใครบ้างที่ต้องจด VAT?

| ผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม | กำหนดเวลาการจดทะเบียน |

| 1. ผู้ประกอบกิจการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระ เกินกว่า 1.8 ล้านบาทต่อปี | ให้ยื่นคำขอจดทะเบียน ภายใน 30 วันนับแต่วันที่มีรายรับเกิน |

| 2. ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งมีแผนงานที่สามารถพิสูจน์ได้ว่า ได้มีการดำเนินการ และเตรียมการประกอบกิจการอันเป็นเหตุให้ต้องมีการซื้อสินค้า หรือรับบริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เช่น การก่อสร้างโรงงาน ก่อสร้างอาคารสำนักงาน หรือการติดตั้งเครื่องจักร | ให้ยื่นคำขอจดทะเบียน ภายในกำหนด 6 เดือน ก่อนวันเริ่มประกอบกิจการ เว้นแต่ มีสัญญาหรือหลักฐานจะดำเนินการ ก่อสร้าง ภายในเวลาที่เหมาะสม |

| 3. ผู้ประกอบการอยู่นอกราชอาณาจักร และได้ขายสินค้าหรือให้บริการในราชอาณาจักรเป็นปกติธุระ โดยมีตัวแทนอยู่ในราชอาณาจักร ให้ตัวแทนเป็นผู้มีหน้าที่รับผิดชอบการจดทะเบียน |

แล้ว VAT 0% และ Non-VAT ต่างกันอย่างไร?

VAT 0% คือ...

VAT 0% คือ สินค้าหรือบริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม แต่กฎหมายกำหนดให้คิดอัตราภาษีเป็น 0% ซึ่งหมายความว่าผู้ประกอบการไม่ได้จัดเก็บภาษีจากผู้ซื้อหรือผู้รับบริการเลย แต่ยังคงมีหน้าที่ต้องออกใบกำกับภาษี และยื่นแบบ ภ.พ. 30 ให้กรมสรรพากรทุกเดือน

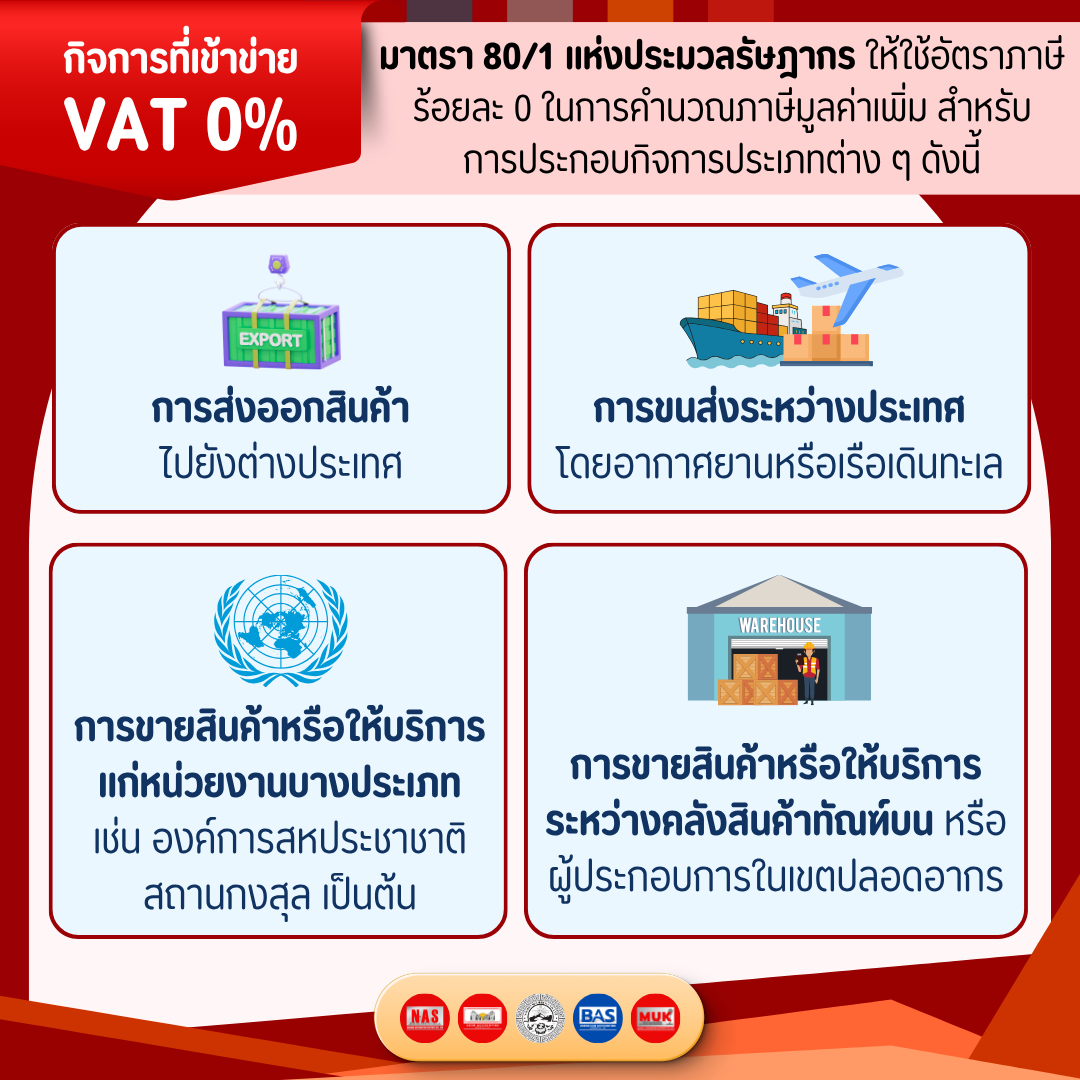

กิจการที่เข้าข่าย VAT 0%

มาตรา 80/1 แห่งประมวลรัษฎากร ให้ใช้อัตราภาษีร้อยละ 0 ในการคำนวณภาษีมูลค่าเพิ่ม สำหรับการประกอบกิจการประเภทต่าง ๆ ดังนี้

1. การส่งออกสินค้าที่มิใช่การส่งออกสินค้าซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (3)

2. การให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามประเภท หลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด รวมถึงการให้บริการที่กระทำในราชอาณาจักรเพื่อใช้ผลิตสินค้าในเขตปลอดอากรเพื่อส่งออก และการให้บริการที่กระทำในเขตดังกล่าวเพื่อใช้ผลิตสินค้าเพื่อส่งออกด้วย

3. การให้บริการขนส่งระหว่างประเทศโดยอากาศยานหรือเรือเดินทะเลที่กระทำโดยผู้ประกอบการที่เป็นนิติบุคคล

4. การขายสินค้าหรือการให้บริการกับกระทรวง ทบวง กรม ราชการส่วนท้องถิ่นหรือรัฐวิสาหกิจตามโครงการเงินกู้หรือเงินช่วยเหลือจากต่างประเทศ ทั้งนี้ เฉพาะกรณีที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

5. การขายสินค้าหรือการให้บริการให้แก่

ทั้งนี้ เฉพาะการขายสินค้าหรือการให้บริการที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

6. การขายสินค้าหรือการให้บริการระหว่างคลังสินค้าทัณฑ์บนกับคลังสินค้าทัณฑ์บน หรือระหว่างผู้ประกอบการกับผู้ประกอบการที่ประกอบกิจการอยู่ในเขตปลอดอากร ไม่ว่าจะอยู่ในเขตเดียวกันหรือไม่ หรือระหว่างคลังสินค้าทัณฑ์บนกับผู้ประกอบการที่ประกอบกิจการอยู่ในเขตปลอดอากร ทั้งนี้ เฉพาะการขายสินค้าหรือการให้บริการที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

คลังสินค้าทัณฑ์บนตามวรรคหนึ่ง ให้หมายความถึงคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร

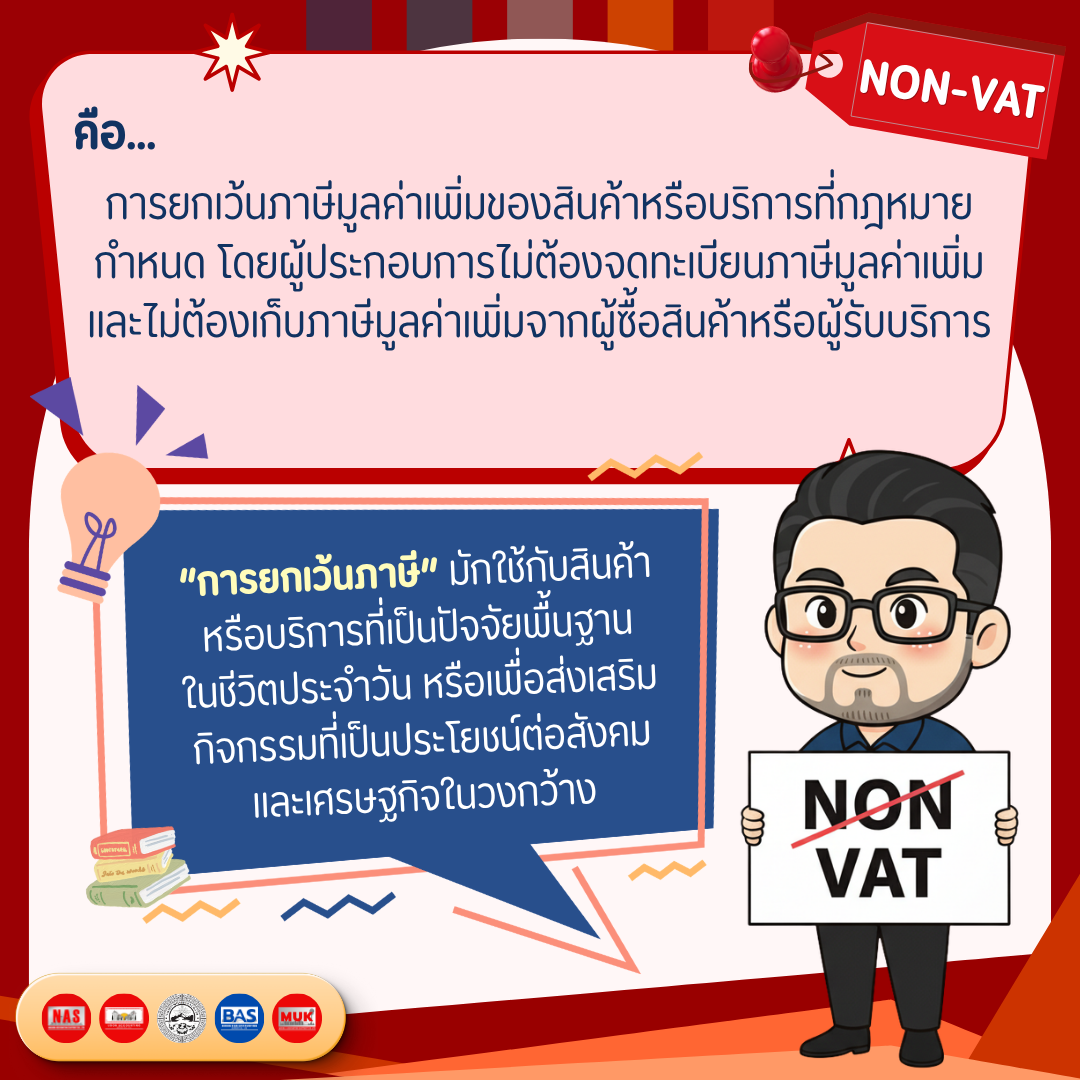

Non-VAT คือ...

การยกเว้นภาษีมูลค่าเพิ่มของสินค้าหรือบริการที่กฎหมายกำหนด โดยผู้ประกอบการไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม และไม่ต้องเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าหรือผู้รับบริการ โดย “การยกเว้นภาษี” มักใช้กับสินค้าหรือบริการที่เป็นปัจจัยพื้นฐานในชีวิตประจำวัน หรือเพื่อส่งเสริมกิจกรรมที่เป็นประโยชน์ต่อสังคมและเศรษฐกิจในวงกว้าง

กิจการที่เข้าข่าย Non-VAT

มาตรา 81 แห่งประมวลรัษฎากร ให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการประเภทต่าง ๆ ดังต่อไปนี้

1. การขายสินค้าที่มิใช่การส่งออก หรือการให้บริการดังต่อไปนี้

(ก) การขายพืชผลทางการเกษตร ไม่ว่าจะเป็นลำต้น กิ่ง ใบ เปลือก หน่อ ราก เหง้า ดอก หัว ฝัก เมล็ด หรือส่วนอื่น ๆ ของพืช และวัตถุพลอยได้จากพืช ทั้งนี้ ที่อยู่ในสภาพสด หรือรักษาสภาพไว้เพื่อมิให้เสียเป็นการชั่วคราวในระหว่างขนส่งด้วยการแช่เย็น แช่เย็นจนแข็ง หรือด้วยการจัดทำหรือปรุงแต่งโดยวิธีการอื่น หรือรักษาสภาพไว้เพื่อมิให้เสียเพื่อการขายปลีกหรือขายส่งด้วยวิธีการแช่เย็น แช่เย็นจนแข็ง ทำให้แห้ง บด ทำให้เป็นชิ้น หรือด้วยวิธีอื่น ข้าวสารหรือผลิตภัณฑ์ที่ได้จากการสีข้าว แต่ไม่รวมถึงไม้ซุง ฟืน หรือผลิตภัณฑ์ที่ได้จากการเลื่อยไม้ หรือผลิตภัณฑ์อาหารที่บรรจุกระป๋อง ภาชนะ หรือหีบห่อที่ทำเป็นอุตสาหกรรมตามลักษณะและเงื่อนไขที่อธิบดีกำหนด

(ข) การขายสัตว์ไม่ว่าจะมีชีวิตหรือไม่มีชีวิต และในกรณีสัตว์ไม่มีชีวิตไม่ว่าจะเป็นเนื้อ ส่วนต่าง ๆ ของสัตว์ ไข่ น้ำนม และวัตถุพลอยได้จากสัตว์ ทั้งนี้ ที่อยู่ในสภาพสดหรือรักษาสภาพไว้เพื่อมิให้เสียเป็นการชั่วคราวในระหว่างขนส่งด้วยการแช่เย็น แช่เย็นจนแข็ง หรือด้วยการจัดทำหรือปรุงแต่งโดยวิธีการอื่น หรือรักษาสภาพไว้เพื่อมิให้เสียเพื่อการขายปลีกหรือขายส่งด้วยวิธีการแช่เย็น แช่เย็นจนแข็ง ทำให้แห้ง บด ทำให้เป็นชิ้น หรือด้วยวิธีอื่น แต่ไม่รวมถึงผลิตภัณฑ์อาหารที่บรรจุกระป๋อง ภาชนะ หรือหีบห่อที่ทำเป็นอุตสาหกรรมตามลักษณะและเงื่อนไขที่อธิบดีกำหนด

(ค) การขายปุ๋ย

(ง) การขายปลาป่น อาหารสัตว์

(จ) การขายยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์เพื่อบำรุงรักษาป้องกัน ทำลายหรือกำจัดศัตรูหรือโรคของพืชและสัตว์

(ฉ) การขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน

(ช) การให้บริการการศึกษาของสถานศึกษาของทางราชการ สถานศึกษาตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน หรือโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน

(ซ) การให้บริการที่เป็นงานทางศิลปะและวัฒนธรรมในสาขา และลักษณะการประกอบกิจการที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ฌ) การให้บริการการประกอบโรคศิลปะ การสอบบัญชี การว่าความ หรือการประกอบวิชาชีพอิสระอื่นตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ทั้งนี้ เฉพาะวิชาชีพอิสระที่มีกฎหมายควบคุมการประกอบวิชาชีพอิสระนั้น

(ญ) การให้บริการรักษาพยาบาลของสถานพยาบาลตามกฎหมายว่าด้วยสถานพยาบาล

(ฎ) การให้บริการวิจัย หรือการให้บริการทางวิชาการ ทั้งนี้ ในสาขาและลักษณะการประกอบกิจการที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ฏ) การให้บริการห้องสมุด พิพิธภัณฑ์ สวนสัตว์

(ฐ) การให้บริการตามสัญญาจ้างแรงงาน

(ฑ) การให้บริการจัดแข่งขันกีฬาสมัครเล่น

(ฒ) การให้บริการของนักแสดงสาธารณะ ทั้งนี้ เฉพาะบริการในสาขาและลักษณะการประกอบกิจการตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ณ) การให้บริการขนส่งในราชอาณาจักร

(ด) การให้บริการขนส่งระหว่างประเทศซึ่งมิใช่เป็นการขนส่งโดยอากาศยานหรือเรือเดินทะเล

(ต) การให้บริการเช่าอสังหาริมทรัพย์

(ถ) การให้บริการของราชการส่วนท้องถิ่น ทั้งนี้ ไม่รวมถึงบริการที่เป็นการพาณิชย์ของราชการส่วนท้องถิ่น หรือเป็นการหารายได้หรือผลประโยชน์ไม่ว่าจะเป็นกิจการสาธารณูปโภคหรือไม่ก็ตาม

(ท) การขายสินค้าหรือการให้บริการของกระทรวง ทบวง กรม ซึ่งส่งรายรับทั้งสิ้นให้แก่รัฐโดยไม่หักรายจ่าย

(ธ) การขายสินค้าหรือการให้บริการเพื่อประโยชน์แก่การศาสนาหรือการสาธารณกุศลภายในประเทศซึ่งไม่นำผลกำไรไปจ่ายในทางอื่น

(น) การขายสินค้าหรือการให้บริการตามที่กำหนดโดยพระราชกฤษฎีกา

2. การนำเข้าสินค้าดังต่อไปนี้

(ก) สินค้าตาม 1. (ก) ถึง (ฉ)

(ข) สินค้าจากต่างประเทศที่นำเข้าไปในเขตปลอดอากร ทั้งนี้ เฉพาะสินค้าที่ได้รับยกเว้นอากรขาเข้าตามกฎหมายว่าด้วยการนั้น

(ค) สินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร

(ง) สินค้าซึ่งนำเข้าและอยู่ในอารักขาของศุลกากร แล้วได้ส่งกลับออกไปต่างประเทศ โดยได้คืนอากรขาเข้าตามกฎหมายว่าด้วยศุลกากร

3. การส่งออกซึ่งสินค้าหรือบริการของผู้ประกอบการจดทะเบียนซึ่งต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/16

การยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการตามมาตรานี้ อธิบดีจะเสนอให้คณะกรรมการวินิจฉัยภาษีอากรพิจารณากำหนดลักษณะของกิจการและเงื่อนไขในการประกอบกิจการที่ได้รับการยกเว้นตามมาตรานี้ก็ได้ และเมื่อคณะกรรมการวินิจฉัยภาษีอากรได้วินิจฉัยแล้วให้ประกาศคำวินิจฉัยของคณะกรรมการดังกล่าวในราชกิจจานุเบกษา และหากกิจการนั้นมิได้เป็นไปตามลักษณะและเงื่อนไขที่กำหนด กิจการนั้นจะไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรานี้

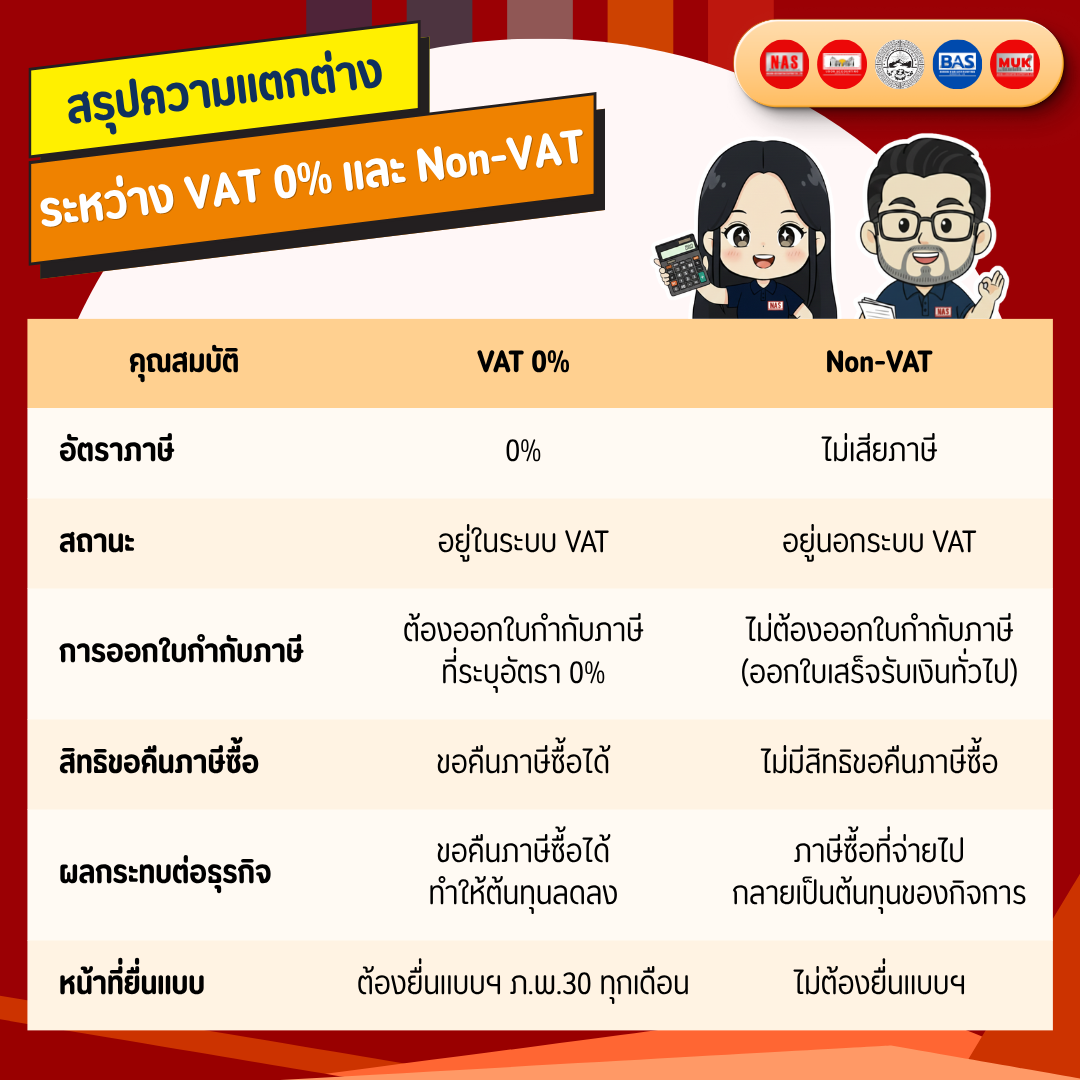

สรุปความแตกต่างระหว่าง VAT 0% และ Non-VAT

ที่มา:

https://www.rd.go.th/7061.html

https://www.rd.go.th/5206.html

------------------------------------------------------------------------------------------------------------------------

สอบถามเพิ่มเติม

บริษัท นคร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด Nakhon Accounting Support

โทร 063-9782261

บริษัท อุดร แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด Udon Accounting Support

โทร 082-6962896

บริษัท บึงกาฬ แอคเค้าน์ติ้ง ซัพพอร์ท จำกัด Bueng Kan Accounting Support

โทร 094-1067829