Last updated: 24 ธ.ค. 2562 | 10691 จำนวนผู้เข้าชม |

ใบกำกับภาษีอย่างย่อ

หลายคนยังคงสงสัยเกี่ยวกับ ใบกำกับภาษีอย่างย่อ ว่ามีไว้ทำไม แล้วเจ้าของธุรกิจแบบไหนที่ต้องออกใบกำกับภาษีกันบ้าง ? วันนี้จะมาแนะนำเทคนิค การออกใบกำกับภาษีอย่างย่อ แบบไหนที่จะไม่มีปัญหากับสรรพากร พร้อมรายละเอียดที่ต้องมีในแบบใบกำกับภาษีแบบย่อ

ใบกำกับภาษี คือ เอกสารสำคัญที่ใช้เป็นหลักฐาน แสดงมูลค่าของสินค้า หรือบริการ และจำนวนภาษีมูลค่าเพิ่ม (VAT) ที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่จัดทำ และออกให้แก่ผู้ซื้อทุกครั้งที่มีการขายสินค้าหรือบริการ ปัจจุบันภาษีมูลค่าเพิ่มของไทยจัดเก็บอยู่ที่อัตราร้อยละ 7

ใบกำกับภาษี หรือ Tax invoice สามารถจัดทำได้ 2 รูปแบบ คือ

1. ใบกำกับภาษีอย่างย่อ

2. ใบกำกับภาษีเต็มรูป

ใบกำกับภาษีอย่างย่อ คืออะไร

ใบกำกับภาษีอย่างย่อ คือ เอกสารที่กิจการ “ค้าปลีก” หรือกิจการที่ขายสินค้าหรือบริการให้กับผู้บริโภคโดยตรงเป็นผู้ออก ยกตัวอย่างเช่น ร้านขายของชำ ห้างสรรพสินค้า ร้านขายยา หรือร้านสะดวกซื้อ นอกจากนี้ยังรวมถึงการให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น ร้านอาหาร โรงแรม ฯลฯ

รูปแบบใบกำกับภาษีอย่างย่อ

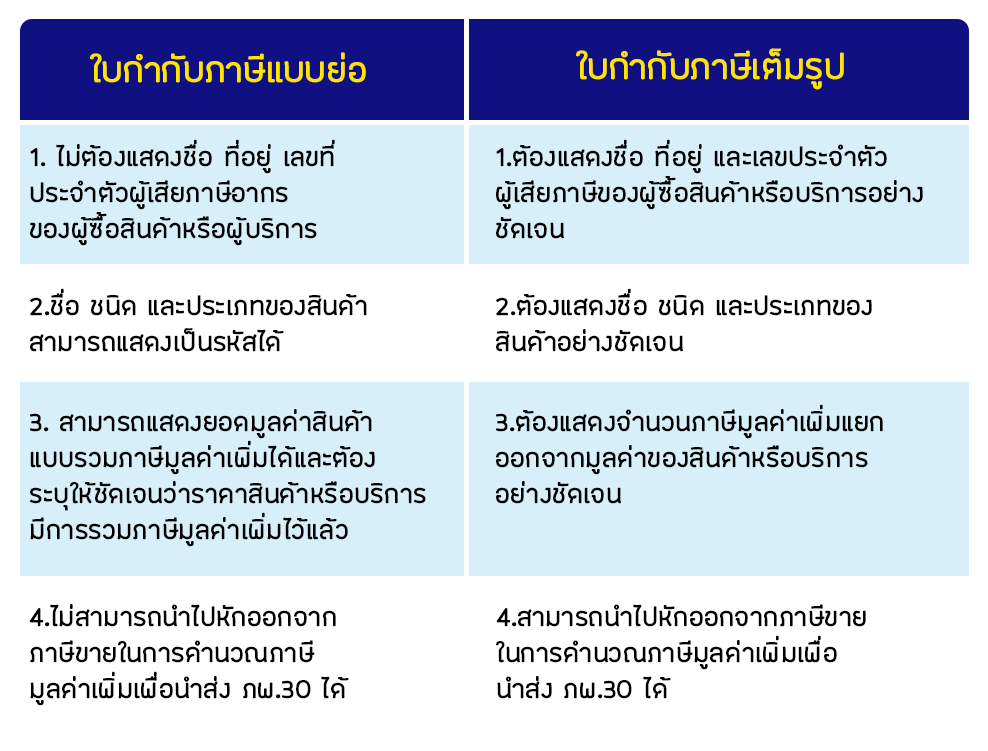

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จะต้องออกใบกำกับภาษีอย่างย่อให้กับผู้ซื้อ ซึ่งหลักเกณฑ์การออกใบกำกับภาษีอย่างย่อจะต้องมีรายการสำคัญดังต่อไปนี้ระบุเอาไว้ด้วย

- คำว่า “ใบกำกับภาษีอย่างย่อ”

- ชื่อหรือชื่อย่อและ เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบกำกับ

- หมายเลขของใบกำกับภาษี เช่น เลขที่ เล่มที่ (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- วัน เดือน ปี ที่ออกใบกำกับภาษีอย่างย่อ

- ราคาของสินค้าหรือบริการที่รวมภาษีมูลค่าเพิ่ม โดยต้องมีข้อความระบุชัดเจนว่า ราคาได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

ในการออกใบกำกับภาษีอย่างย่อ ผู้ประกอบการจะต้องจดทะเบียนภาษีมูลค่าเพิ่มให้เรียบร้อย และต้องใช้เครื่องบันทึกการเก็บเงินสำหรับออกใบกำกับภาษีอย่างย่อ โดยต้องยื่นคำขอใช้เครื่องบันทึกการเก็บเงินต่ออธิบดีกรมสรรพากร ผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการตั้งอยู่ให้เรียบร้อยก่อนด้วย

ใบกำกับภาษีอย่างย่อขอยื่นภาษีได้หรือไม่

ใบกำกับภาษีอย่างย่อ สามารถใช้เป็นหลักฐานรายจ่ายของธุรกิจได้ กรณีที่สามารถยืนยันได้ว่ารายจ่ายดังกล่าวเป็นรายจ่ายที่เกี่ยวข้องกับธุรกิจ

อย่างไรก็ตาม ใบกำกับภาษีอย่างย่อจะไม่สามารถนำยอดภาษีซื้อมาใช้ใน รายงานภาษีซื้อ ภาษีขาย (ภ.พ.30) ได้ จำเป็นที่จะต้องใช้ใบกำกับภาษีเต็มรูปแบบในรายงานภาษีซื้อ-ขาย

ความแตกต่างของใบกำกับภาษีแบบย่อ และ ใบกำกับภาษีแบบเต็มรูปแบบ

ใบกำกับภาษีอย่างย่อ ถือเป็นเอกสารสำคัญทางธุรกิจอย่างหนึ่ง ผู้ประกอบการควรทำความเข้าใจในรูปแบบ และวิธีการออกใบกำกับภาษีที่ถูกต้องเอาไว้ เพราะธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม การไม่ออกใบกำกับภาษีอย่างย่อ จะถือว่ามีความผิดตามกฎหมาย และอาจทำให้ต้องเสียทั้งเบี้ยปรับและเงินเพิ่มอีกด้วย