Last updated: 20 พ.ค. 2563 | 6721 จำนวนผู้เข้าชม |

สรุปการประชุมล่าช้า

เมื่อได้รับผลกระทบจากสถานการณ์แพร่ระบาดของโรคโควิด-19

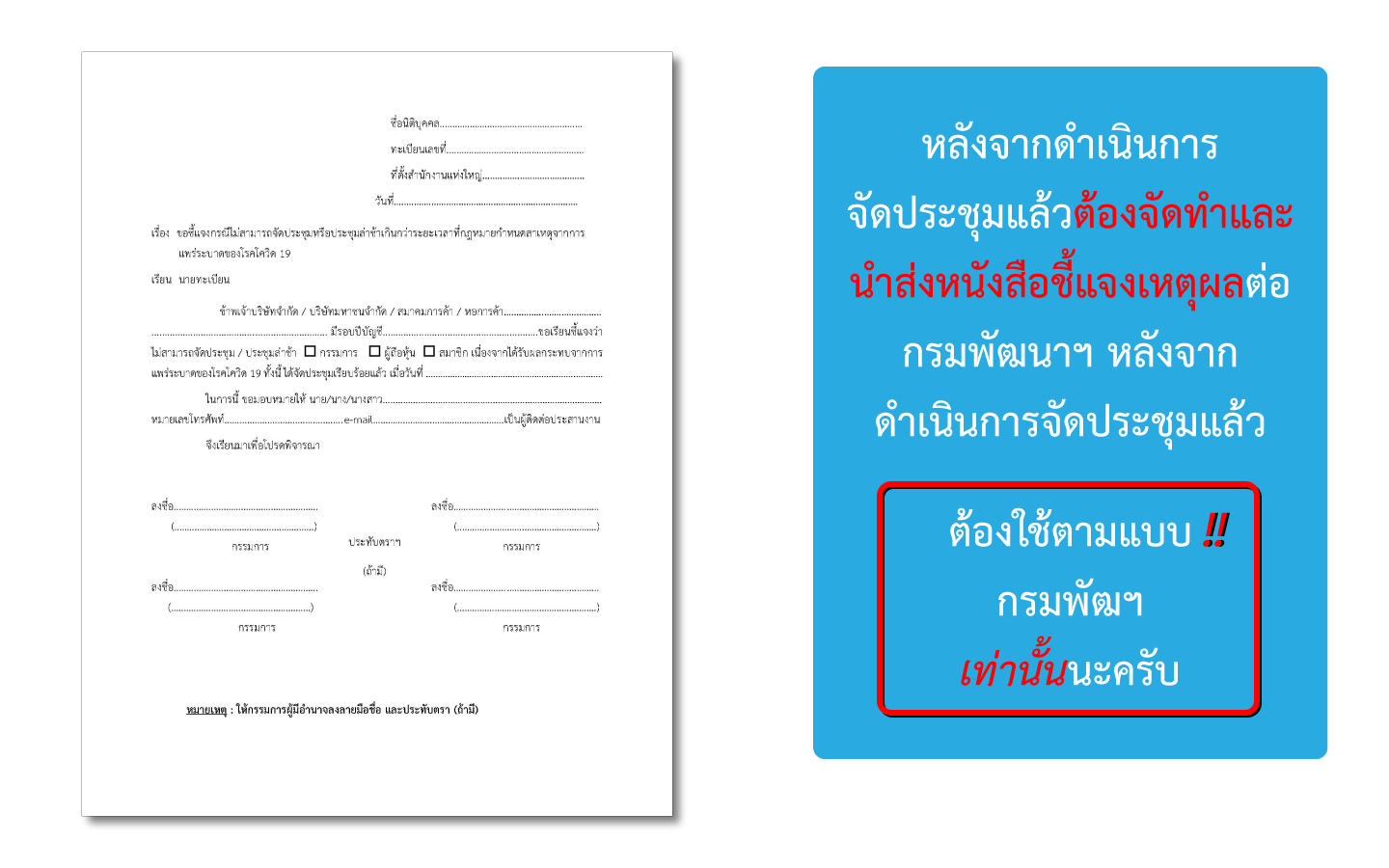

สามารถ จัดประชุมล่าช้า เกินกว่าระยะเวลาที่กฎหมายกำหนดได้หลังจากดำเนินการจัดประชุมแล้วต้องจัดทำ หนังสือชี้แจงเหตุผล ที่ไม่สามารถจัดการประชุมหรือปะชุมหรือประชุมล่าช้าเกินกว่าระยะเวลาที่กฎหมายกำหนด

สำหรับการยื่นนำส่งภาษีประจำปี (ภ.ง.ด.50)

นิติบุคคลที่มีรอบบัญชีสิ้นสุดตั้งแต่วันที่ 2 พ.ย. 62 ถึง 31 มี.ค. 63 กรมสรรพากรขยายเวลาให้เป็น 31 สิงหาคม 2563

* ได้สิทธิทุกกิจการโดยไม่ต้องทำหนังสือชี้แจ้งเหตุผล

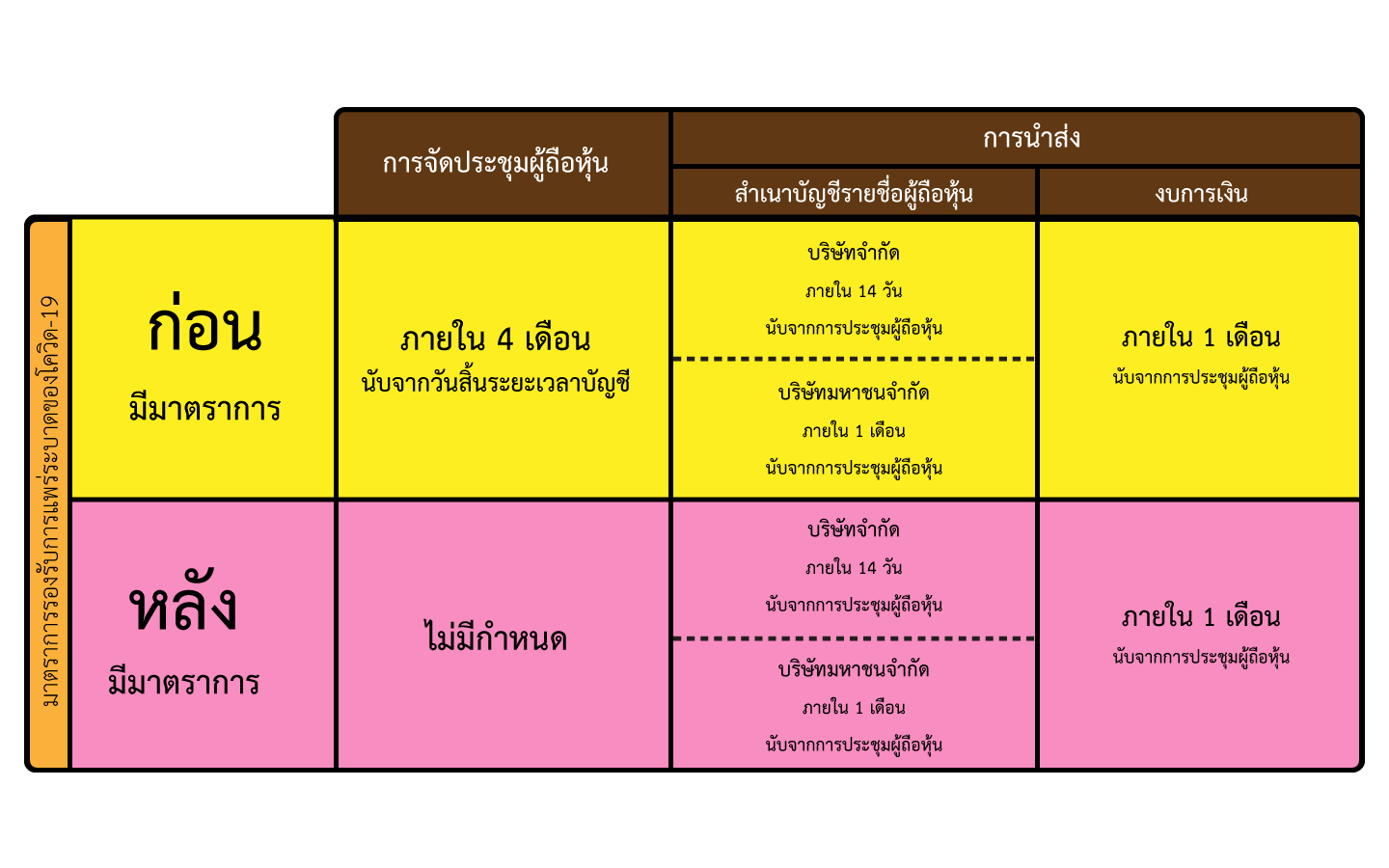

กรอบระยะเวลาตามกฎหมาย (บริษัท / บริษัทมหาชนจำกัด)

ตัวอย่าง (บริษัทจำกัด / บริษัทมหาชนจำกัด)

กรอบระยะเวลาตามกฎหมาย (สมาคม การค้า และหอการค้า)

กรอบระยะเวลาตามกฎหมาย

(ห้างหุ้นส่วนจดทะเบียน / นิติบุคคลต่างประเทศ / กิจการร่วมค้า)

หนังสือชีแจงประชุมล่าช้า

ดาวโหลดไฟล์ (

ดาวโหลดไฟล์ (  หรือ ค่านิยม คืออะไร?")