Last updated: 5 พ.ย. 2564 | 2303 จำนวนผู้เข้าชม |

")

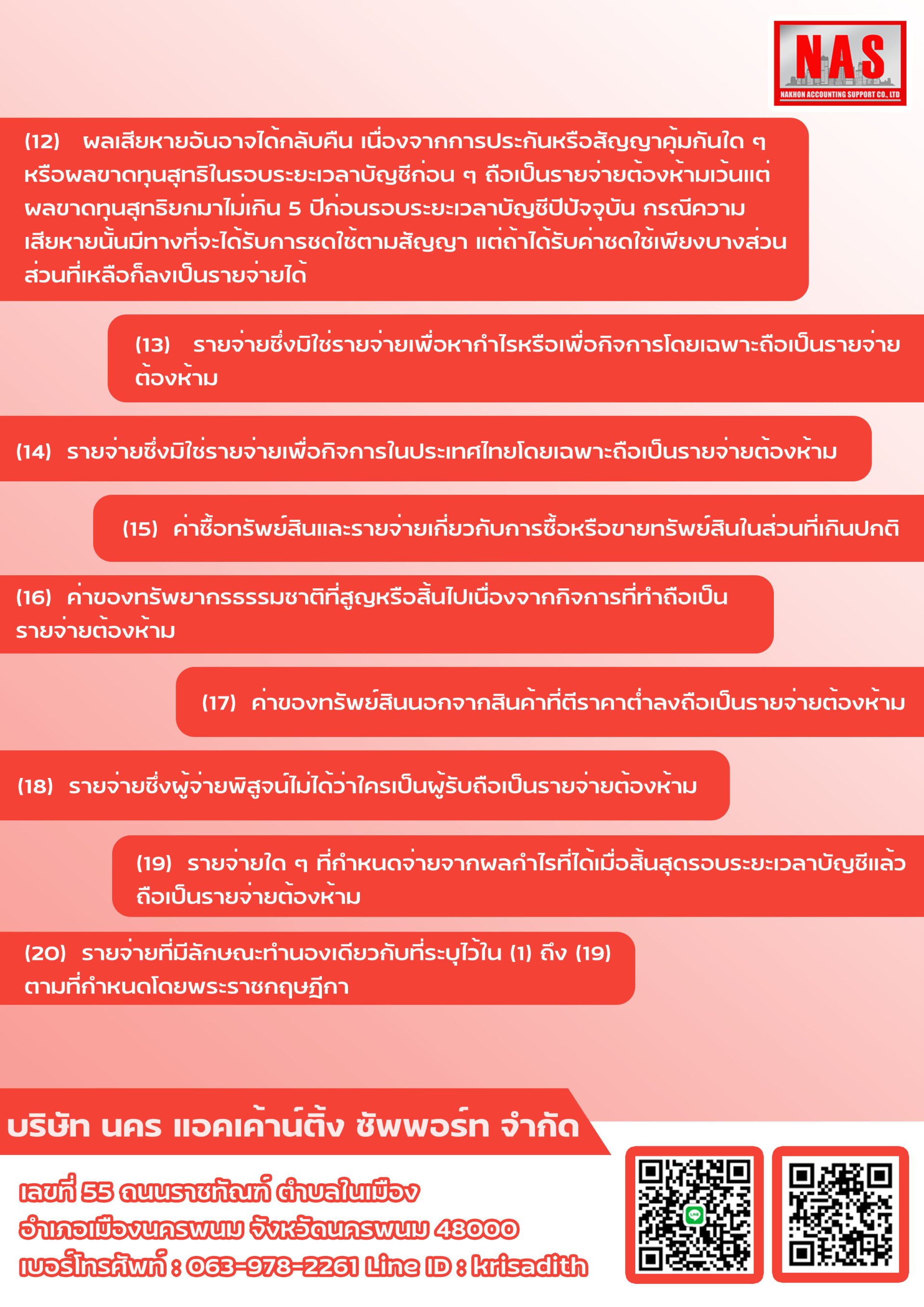

รายจ่ายต้องห้าม หมายถึง รายจ่ายที่เกิดขึ้นจากการดำเนินกิจการของนิติบุคคลและได้มีการบันทึกบัญชีเป็นรายจ่ายในรอบระยะเวลาบัญชีที่เกิดรายการ แต่ในทางภาษีไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ ขอบเขตรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียของบริษัทหรือห้างหุ้นส่วนนิติบุคคล กำหนดไว้ตามประมวลรัษฎากร

ที่มา : กรมสรรพากร