Last updated: 13 ธ.ค. 2562 | 18626 จำนวนผู้เข้าชม |

วิธีคำนวณภาษีเงินได้นิติบุคคล

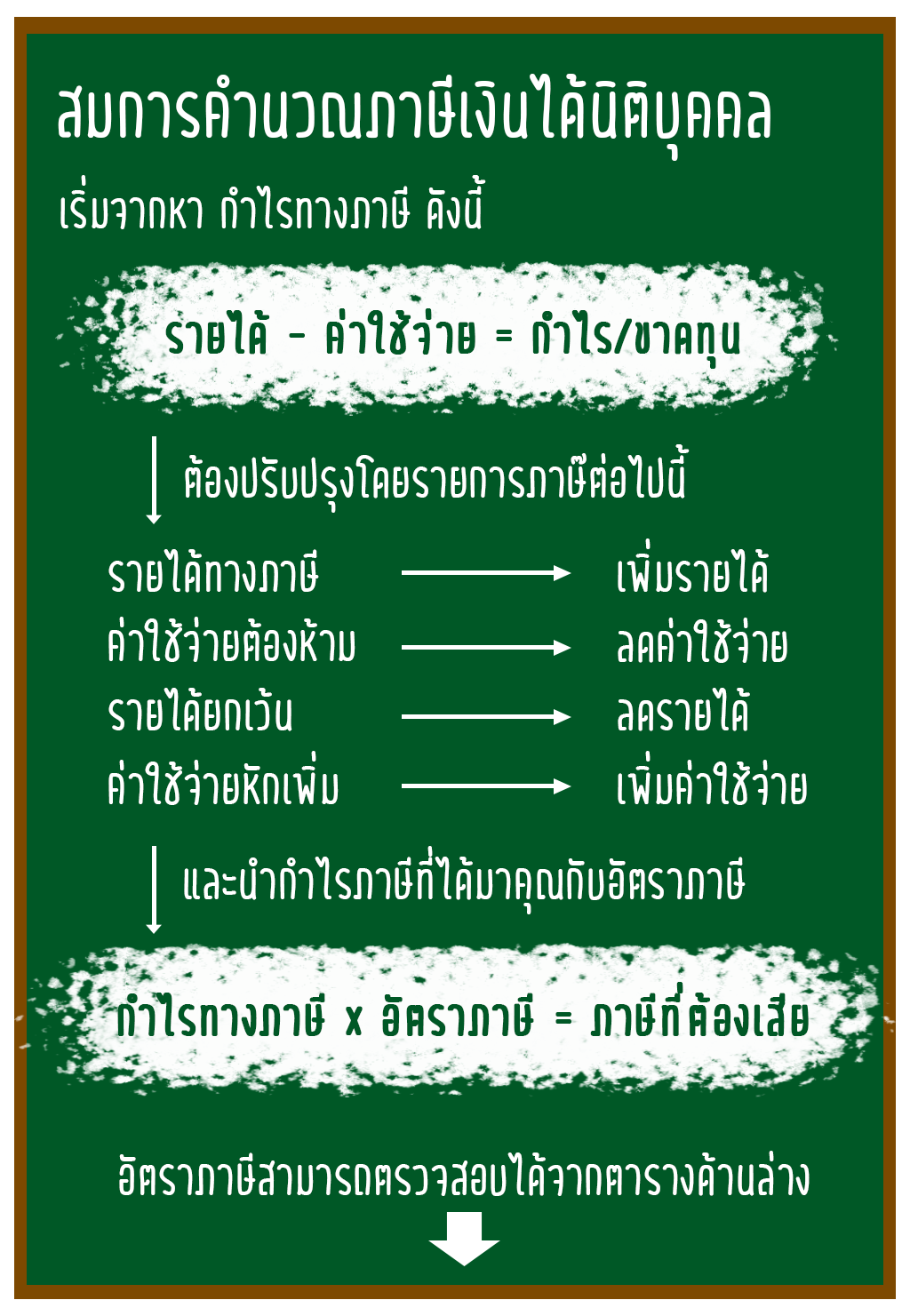

บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้คำนวณกำไรสุทธิตามเงื่อนไขที่บัญญัติไว้ในประมวลรัษฎากรแล้ว ให้นำกำไรสุทธิดังกล่าวคูณกับอัตราภาษีเงินได้นิติบุคคล จะได้ภาษีเงินได้นิติบุคคลที่ต้องชำระถ้าคำนวณกำไรสุทธิออก มาแล้วปรากฏว่าไม่มีกำไรสุทธิหรือขาดทุนสุทธิ บริษัทไม่ต้องคำนวณภาษีเงินได้นิติบุคคล กล่าวคือไม่ต้องเสีย ภาษีเงินได้นิติบุคคลนั่นเอง ซึ่งในการคำนวณกำไรสุทธิตามหลักกฎหมายภาษีอากรนั้น กิจการจะต้องปรับปรุง รายการในส่วนที่เกี่ยวกับรายได้และรายจ่าย เฉพาะรายการที่มีการบันทึกรายการตามหลักการบัญชีที่ รับรองทั่วไปแตกต่างไปจากที่กฎหมายภาษีอากรกำหนดไว้ ให้ถูกต้องและสอดคล้องกับกฎหมายภาษี อากร การปรับปรุงบัญชีการเงินให้ถูกต้องและสอดคล้องกับกฎหมายภาษีอากร สามารถแสดงได้ดังนี้

อัตราภาษีเงินได้นิติบุคคล

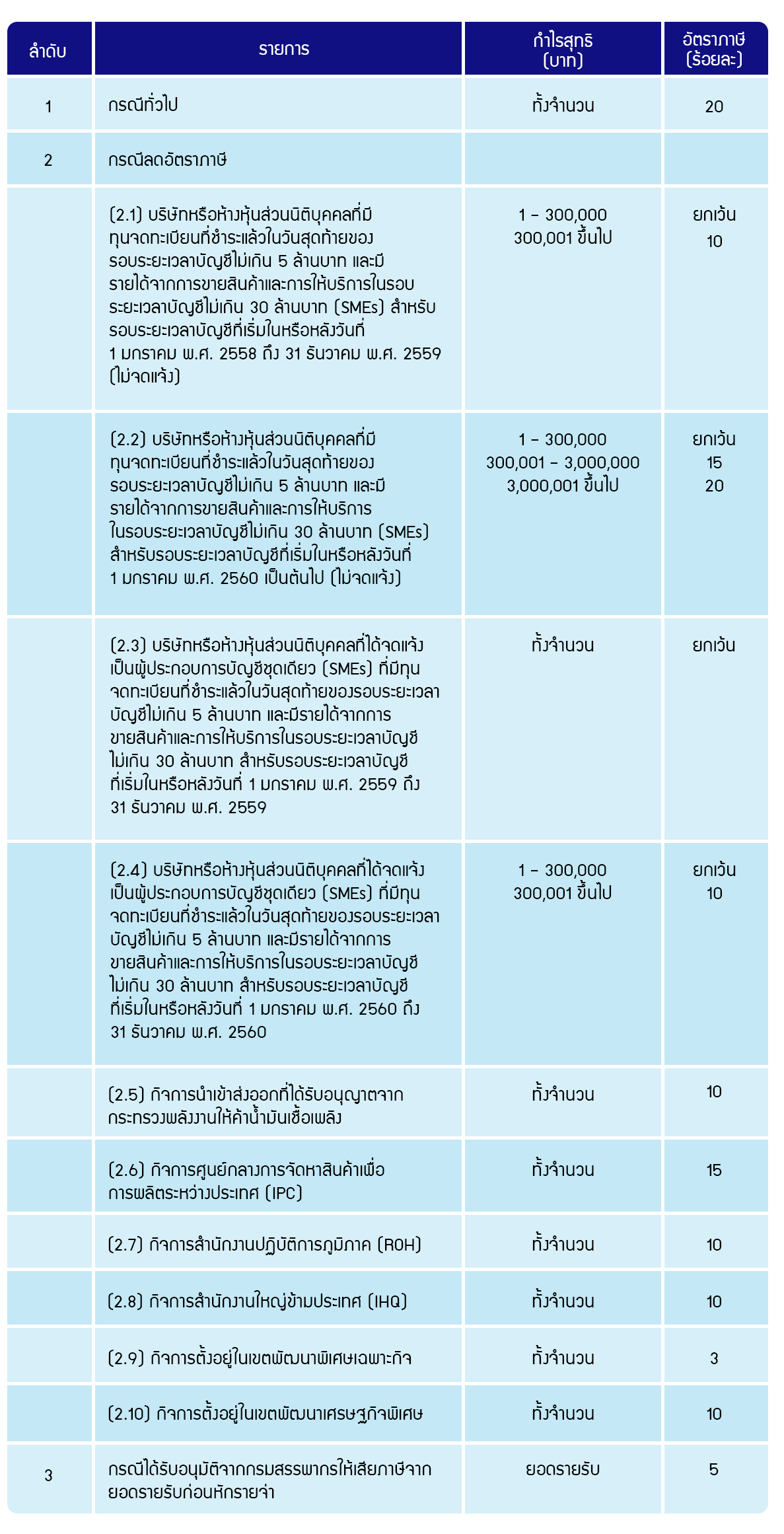

บริษัทหรือห้างหุ้นส่วนนิติบุคคล เมื่อนำรายได้หักด้วยรายจ่าย ทางบัญชีแล้ว มีการปรับปรุงรายจ่ายภายใต้เงื่อนไขมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร แล้วได้กำไรสุทธิเพื่อมาคำนวณภาษีตามอัตราภาษี ที่กำหนดไว้ตามตารางข้างท้ายนี้

Cr.TaxBugnoms

25 มิ.ย. 2569

1 ก.ค. 2569

หรือ ค่านิยม คืออะไร?")

4 ก.ค. 2569