Last updated: 27 พ.ค. 2563 | 4978 จำนวนผู้เข้าชม |

คำว่า “สถานประกอบการ” ตามประมวลรัษฏากร

ตามมาตรา 77/1 (20) แห่งประมวลรัษฏากร

“สถานประกอบการ” หมายความว่า สถานที่ซึ่งผู้ที่ประกอบการ ใช้ประกอบกิจการเป็นประจำ และให้หมายความรวมถึง สถานที่ซึ่งใช้เป็นที่ผลิตหรือเก็บสินค้าเป็นประจำด้วย

ในกรณีผู้ประกอบการไม่มีสถานประกอบการตามวรรคหนึ่ง ให้ถือว่าที่อยู่อาศัยของผู้ประกอบการนั้นเป็นสถานประกอบ ถ้าผู้ประกอบการมีที่อยู่อาศัยหลายแห่งให้ผู้ประกอบการเลือกเอาที่อยู่อาศัยแห่งหนึ่งเป็นสถานประกอบการ

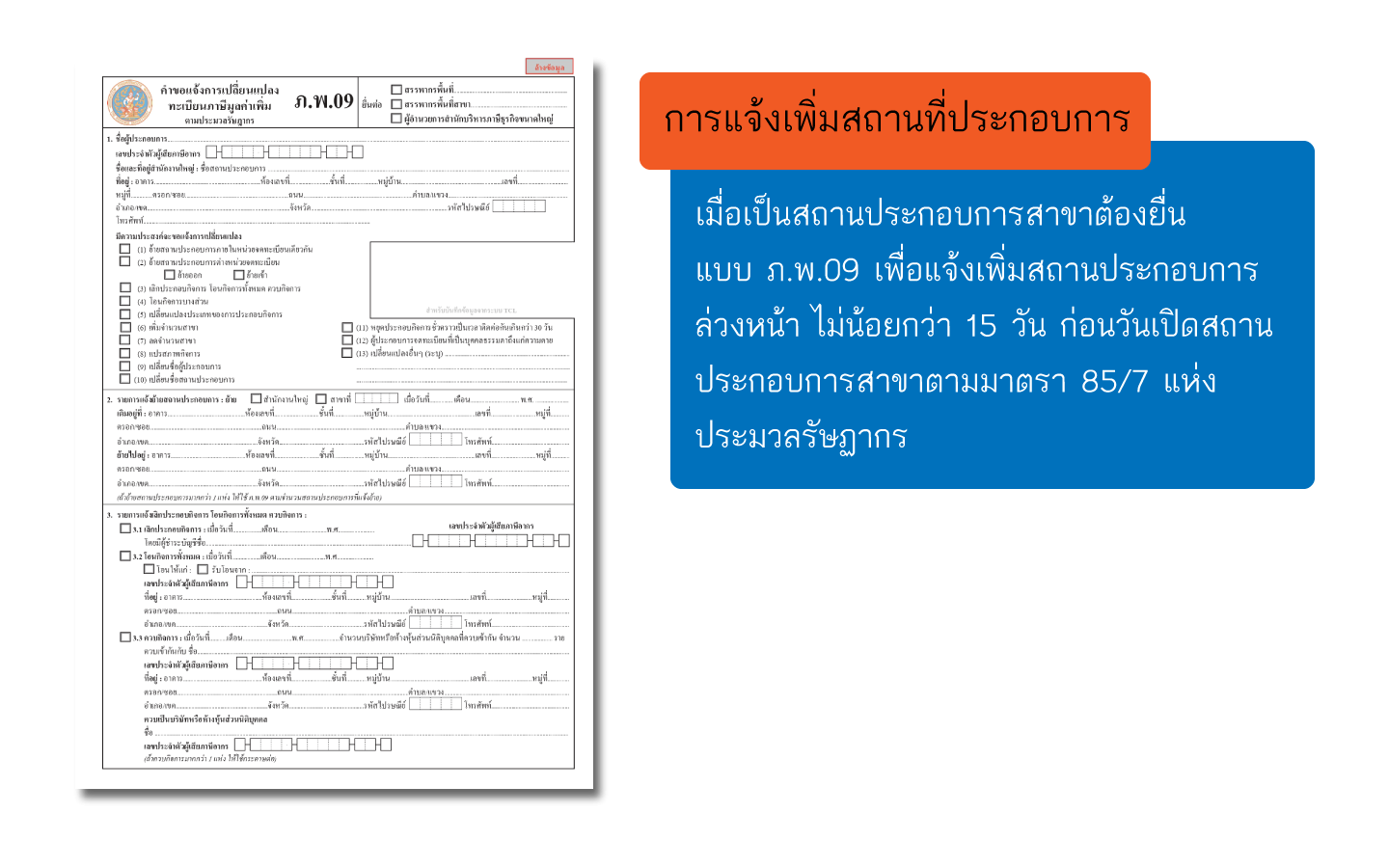

การปิดสถานประกอบการบางแห่ง (ตามมาตรา 85/7 แห่งประมวลรัษฏากร)

- ให้ผู้ประกอบการจดทะเบียนแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่ม ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ภายใน 15 วันนับจากวันเปิดสถานประกอบการ

- ให้ผู้ประกอบการจดทะเบียนที่ปิดสถานประกอบการ คืนใบทะเบียนภาษีมูลค่าเพิ่มของสถานประกอบการนั้น ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้พร้อมกับการแจ้งการเปลี่ยนแปลงทะเบียนภาษีมูลค่าเพิ่ม

1 ก.ค. 2569

25 มิ.ย. 2569