Last updated: 28 พ.ค. 2563 | 21323 จำนวนผู้เข้าชม |

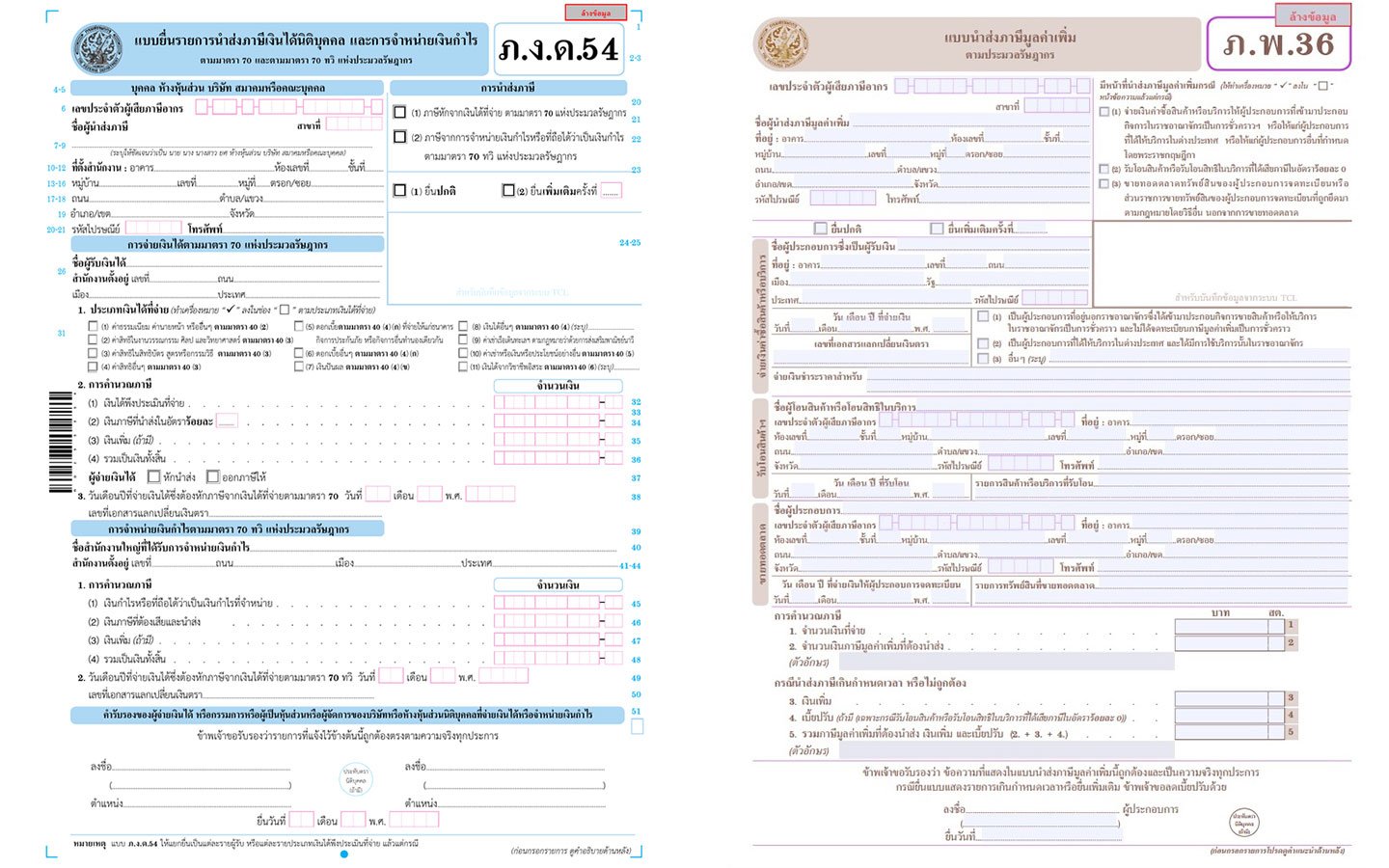

ภ.ง.ด. 54

คือ แบบยืนรายการภาษีเงินได้หัก ณ ที่จ่ายและจำหน่ายเงินกำไรให้แก่

นิติบุคคลที่ตั้งตามกฎหมายของต่างประเทศและไม่ได้ประกอบกิจการในประเทศไทย หรือ นิติบุคคลที่ตั้งตามกฎหมายของต่างประเทศและประกอบกิจการในประเทศไทย

ภ.พ. 36

“แบบที่นำส่งภาษีภาษีมูลค่าเพิ่ม”

ผู้มีหน้ายื่นแบบ คือ ผู้จ่ายเงินค่าซื้อสินค้าหรือบริการให้แก่ ผู้ประกอบการที่อยู่ในราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้าหรือบริการในราชอาณาจักรเป็นการชั่วคราวและไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ผู้ประกอบการที่ได้ให้บริการในต่างประเทศได้มีการใช้บริการนั้นในราชอาณาจักร

สิ่งที่ต่าง

ภ.ง.ด. 54

ที่ต้องหัก ณ ที่จ่ายจากเงินประเภท :

เงินได้พึ่งประเมิน อัตราที่ต้องหักไว้

40(2) – 40(6) 15%

40(4)เงินปันผล 10%

ภ.พ. 36

“การนำส่งภาษีมูลค่าเพิ่ม”

นำบริการจากต่างประเทศมาใช้ในไทยและต้องนำส่งภาษีมูลค่าเพิ่ม 7%

23 ก.ค. 2569