Last updated: 9 ก.ย. 2563 | 7812 จำนวนผู้เข้าชม |

คืออะไร ?")

ใบกำกับภาษี (Tax Invoice) คืออะไร

คือ เอกสารสำคัญ ที่ถ้าคุณจดทะเบียนภาษีมูลค่าเพิ่ม หรือที่เรารู้จักกันดีในนาม VAT (อาจเรียกอีกอย่างว่าผู้ที่อยู่ในระบบ VAT) จะต้องออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการที่คิดกับลูกค้า และภาษีที่เก็บเพิ่มจากราคาสินค้าหรือบริการที่คิดกับลูกค้านั้นครับ

โดยภาษีมูลค่าเพิ่มที่คิดจากราคาขาย ในกรณีเราเป็นคนขายหรือให้บริการนั้นเรียกว่า “ภาษีขาย หรือ Output VAT” แต่หากคุณไปซื้อสินค้าหรือบริการที่ผู้ขายคิดภาษีมูลค่าเพิ่มและเราได้รับเอกสารใบกำกับภาษีมา ส่วนของภาษีที่จ่ายไปจากราคาสินค้าหรือบริการนั้นเรียกว่า “ภาษีซื้อ หรือ Input VAT” นั่นเองครับ

ใครเป็นคนที่มีหน้าที่จัดทำใบกำกับภาษี

ถ้าคุณได้อ่านมาถึงตรงนี้และพบว่าคุณมีรายได้เกิน 1.8 ล้านบาทต่อปีจากการการประกอบกิจการ เท่ากับว่าคุณมีหน้าที่ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มกับกรมสรรพากรภายใน 30 วันนับตั้งแต่วันที่มีรายได้เกิน 1.8 ล้านบาทนั้นแล้วครับ

ไม่ว่าการประกอบกิจการนั้นจะอยู่ในรูปแบบบุคคลธรรมดา หรือนิติบุคคลก็ตาม แต่ว่าสำหรับกรณีที่มีรายได้ไม่เกิน 1.8 ล้านบาทหรืออยู่ในธุรกิจที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม ก็อาจจะเลือกได้ว่าจะจดหรือไม่ก็ได้ ซึ่งมีข้อดีและข้อควรพิจารณาแตกต่างกันไปครับ

ออกใบกำกับภาษีได้เมื่อไหร่

- กรณีการขายสินค้า ผู้ขายมีหน้าที่ต้องออกใบกำกับภาษีให้กับผู้ซื้อทันทีเมื่อมีการส่งมอบสินค้าให้กับผู้ซื้อ (แม้ว่าผู้ซื้อจะยังไม่ได้จ่ายค่าสินค้าก็ตามนะครับ)

- กรณีการให้บริการ ผู้ให้บริการมีหน้าที่ต้องออกใบกำกับภาษีเมื่อได้รับชำระค่าบริการ จะเห็นได้ว่าจุดนี้มีความแตกต่างจากการขายสินค้าเลยทีเดียวครับ เนื่องจากการให้บริการนั้นไม่สามารถจับต้องได้เหมือนสินค้าจึงใช้จุดของการจ่ายเงินเป็นเกณฑ์

ใบกำกับภาษีมีกี่ประเภท

มีอยู่ 2 ประเภทหลัก คือ

ใบกำกับภาษีอย่างย่อ และ

ใบกำกับภาษีแบบเต็มรูป

ใบกำกับภาษีเต็มรูปต้องมีรายละเอียดอะไรบ้าง

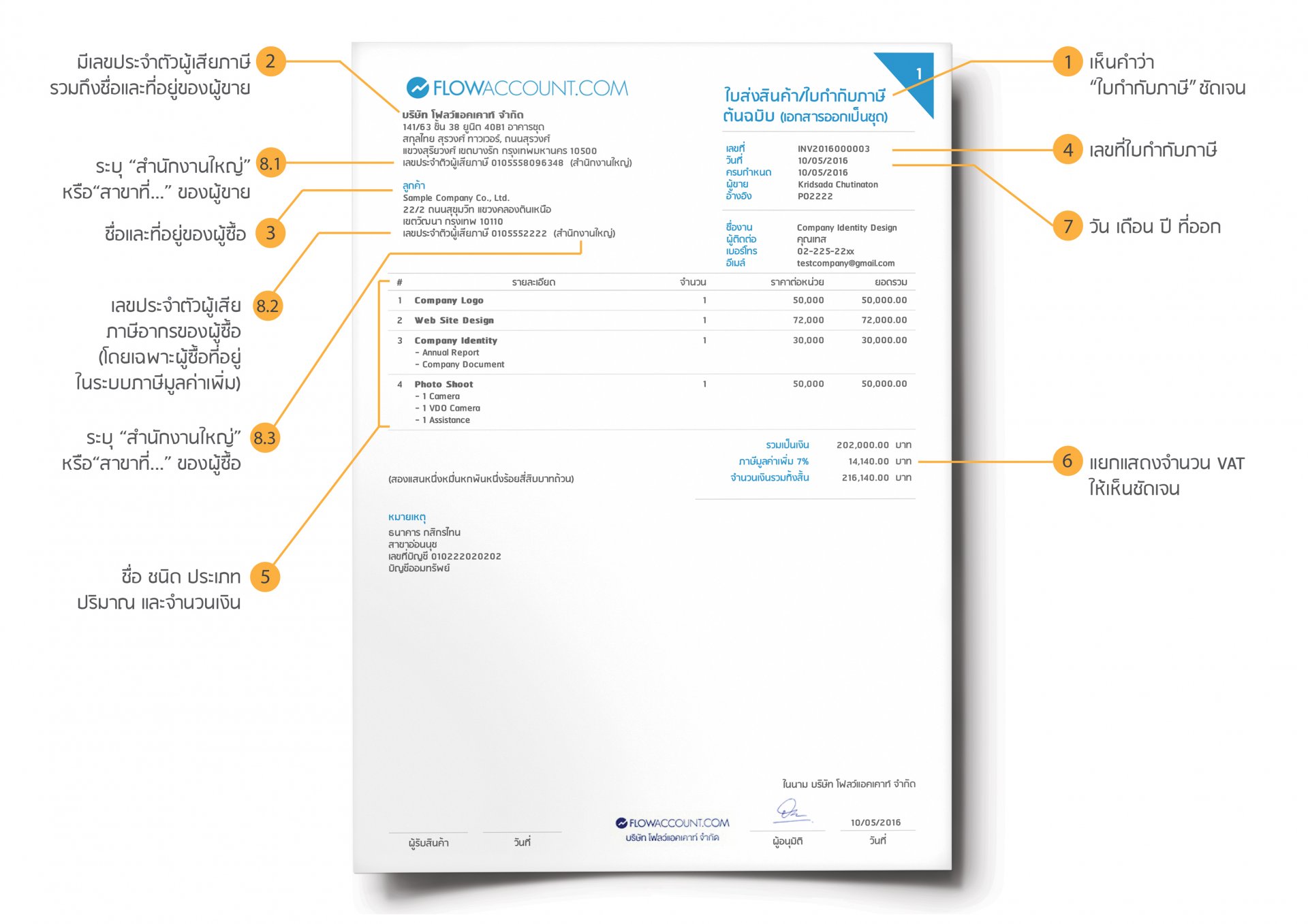

1. เห็นคำว่า “ใบกำกับภาษี” ชัดเจน

2. มีเลขประจำตัวผู้เสียภาษี รวมถึงชื่อและที่อยู่ของผู้ขาย

3. ชื่อและที่อยู่ของผู้ซื้อ

4. เลขที่ใบกำกับภาษี

5. ชื่อ ชนิด ประเภท ปริมาณ และจำนวนเงิน

6. แยกแสดงจำนวน VAT แยกให้เห็นชัดเจน

7. วัน เดือน ปี ที่ออก

8. ข้อความอื่นที่อธิบดีกำหนด บังคับใช้กับผู้ประกอบการ

8.1 ระบุ “สำนักงานใหญ่”หรือ“สาขาที่…..” ของผู้ขาย

8.2 เลขประจำตัวผู้เสียภาษีอากรของผู้ซื้อ (โดยเฉพาะผู้ซื้อที่อยู่ในระบบภาษีมูลค่าเพิ่ม)

8.3 ระบุ “สำนักงานใหญ่”หรือ“สาขาที่…” ของผู้ซื้อ

ขายให้กับลูกค้าที่ไม่อยู่ในระบบภาษีมูลค่าเพิ่มอย่างไร

สำหรับลูกค้าที่อาจจะไม่อยากให้ข้อมูลเลขที่บัตรประชาชน กรณีนี้ไม่เป็นไรครับ เรายังมีหน้าที่ในการออกใบกำกับภาษีเต็มรูปเหมือนเดิม แต่สำหรับข้อมูลผู้ซื้อนั้นเพียงแค่ระบุชื่อและที่อยู่ก็เพียงพอแล้ว

ซึ่งในทุกๆ ครั้งต้องมีข้อมูลชื่อและที่อยู่ หากมีไม่ครบถ้วนถือว่ามีโทษปรับด้วยนะครับ ดังนั้นอาจจะกำหนดให้มีแบบฟอร์มเล็กๆ ให้ลูกค้ากรอกข้อมูลให้เรา เพื่อที่จะได้ออกเอกสารได้อย่างถูกต้องครบถ้วน

แหล่งที่มา : FlowAccount

23 พ.ค. 2569

12 พ.ค. 2569

15 พ.ค. 2569